一、回顾:国产片整体质量提升,但票房二八现象愈发严重

根据披露,至2017年11月20日,2017年全国电影票房已达500亿,创下新纪录。按服务费为6.5%的比例计算,扣除服务费后的票房为469亿,同比2016年455亿的票房增长 3%。在全年还剩40天的情况下,预计最终全年票房将大概率落在530亿至550亿之间。无论是否计算服务费,较去年都实现了较为可观的增长。

在观影人次方面,在全年电影票房突破 500亿的同时,根据统计,全年观影人次也冲到了 14.48 亿,较去年同期增长15%;银幕数增长到了4.9万块。

从数字上看,今年的电影市场表现是喜人的,接下来将从各个方面具体回顾今年的电影市场,同时对2018年的趋势进行展望。

1、国产片后来居上,成功逆袭

国产片今年表现呈现后来居上的趋势,扮演了逆袭的角色。2017 年为进口片大年,面对进口片的进攻,上半年国产片几无还手之力,进口片贡献了大部分票房,然而正当人们为国产片竞争力担忧的时候,从暑期档开始,国产片上演了成功逆袭。

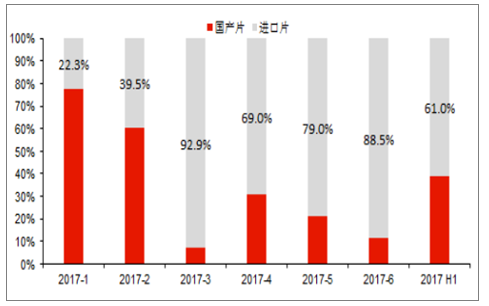

在春节档这个国产片保护档期之后,进口片的统治力就开始显现,一直持续了整个上半年。其中,进口片在 3 月份统治力最强,票房占比达到 93%,至4月有所回落,5-6 月进口片又重回强势。整体来看,2017 年上半年的进口片占比约为 61%, 所获票房较 2016年上增 半年同增 34%,达到155.3亿元。

2017年1-6月各月进口片票房所占比例

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国国产片行业运营态势及发展趋势研究报告》

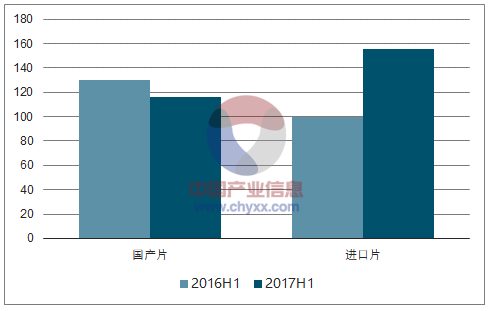

2017年上半年国产片及进口片同比变化(单位:亿)

数据来源:公开资料整理

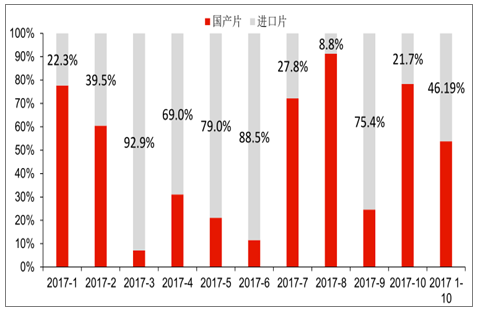

暑期档开始之后,国产片开始发力,一直延续到国庆档,在以《战狼 2》为首,以及《羞羞的铁拳》、《悟空传》、《追龙》、《贪狼》等一批优秀电影的带动下,国产片票房开始逆袭。

2017年1-10月各月进口片票房所占比例

数据来源:公开资料整理

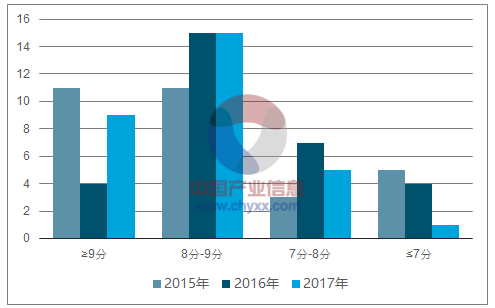

2、口碑作蜂拥出现,国产片质量有明显提升

无论是在猫眼还是豆瓣,观众对今年国产片的质量评价均要好于 2015年和2016年。尤其是2016年的国产片质量,在三年中是整体最低的。

2015年-2017年票房TOP30国产片猫眼口碑分布

数据来源:公开资料整理

2015年-2017年票房TOP30国产片豆瓣口碑分布

数据来源:公开资料整理

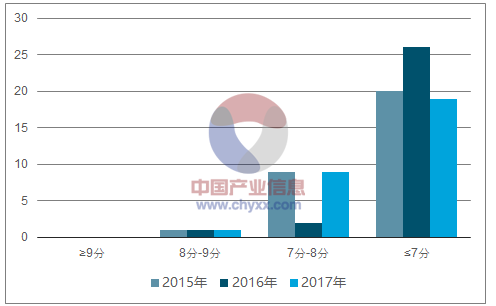

3、二八现象愈演愈烈,500万以下票房国产片数量占上映国产片的比例提升

在质量提升的同时,本年国产片还表现出一个特征:票房的二八分化现象严重,票房在头部电影的集中度提升。

2013年-2017年票房低于500万的国产片数量占上映国产片比例变化图

数据来源:公开资料整理

二、展望和趋势:关注进口片政策变化,制片业集中化程度有所提升并将持续

1、国产片在整体质量上将继续提升,同时制片业的集中度已经并将继续提升

2017年国产片质量的整体提升,已经反映出了制片业在顺应观众审美的变化,同时,国产片票房的两极分化愈发严重,也势必让制片业加深对电影质量的重视。市场在迅速的抛弃所谓的“烂片”,如果电影质量欠缺,票房失败的可能性也将大幅提升,这将倒逼国产片质量的提升,竞争力将继续加强。

国产片质量的提升,也意味着对于制片业要求的提升。质量提升的背后,必然是投入的增加,包括剧本打磨、场地选景、演员投入、后期制作、宣传发行等各方面,这也将带来项目周期的拉长,以及对资金实力的要求。因此认为在国产片竞争激烈,质量整体提升的背景下,国内制片业将在一定程度上呈现集中化的发展势头,并且已经有所体现。

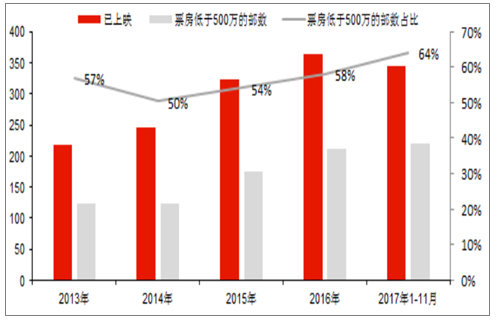

汇总了国家广电总局电影局 2016 年至 2017 年(1-10月)的备案电影信息,发现 2016年国内电影备案单位约在2525家,2017年国内电影备案单位约在2393家,相较之下2017年减少了约 5%。认为这反映了国内电影制作主体在激烈竞争下的减少。

国内电影备案单位2017年(1-10月)较2016年有所减少(单位:家)

数据来源:公开资料整理

三、在线售票平台:三分天下演变成两强争霸,集中度将持续提升

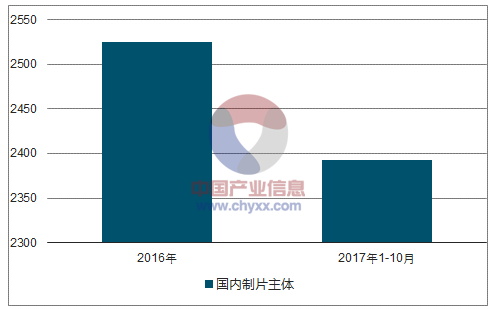

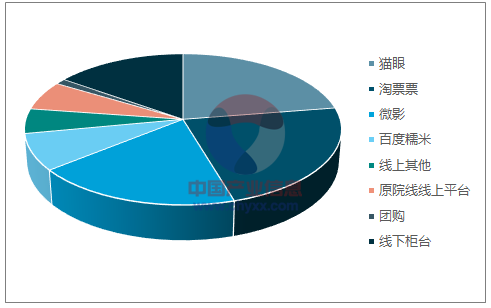

1、回顾:猫眼和微影于今年合并,在线售票市场正式进入寡头格局

2017年,在线售票平台市场发生了重大的变化:猫眼和微影宣布合并,原来的三巨头猫眼、微影和淘票票变成了两家。在线票务行业由此进入了新的发展时期,进而对整个电影行业也将产生重大影响。

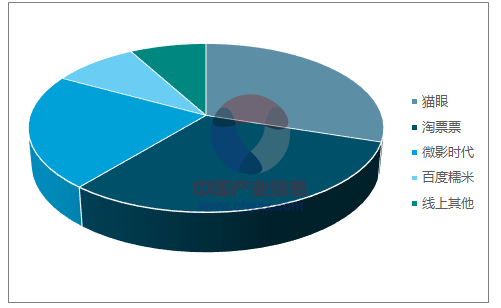

根据统计,2017 年Q2也即猫眼和微影合并之前,淘票票、猫眼和微影时代分别占据 22.9%、22.5%和 18.8%的市场份额,三平台在资金实力、流量入口、上游资源方面均领先于其他竞争者,形成三分天下的局面。

2017Q2购票平台市场(包括线上和线下)占有率

数据来源:公开资料整理

2017暑期档(2017/6/1-2017/8/31)线上各票务平台市场占比

数据来源:公开资料整理

2、趋势:集中度将进一步上升,话语权加强,从而深刻影响全行业

在线售票市场格局的变化将对整个行业产生深远影响。我们主要从三个方面讨论未来的发展趋势:

(1)在线售票渗透率将持续提升,在线售票平台集中度将进一步上升

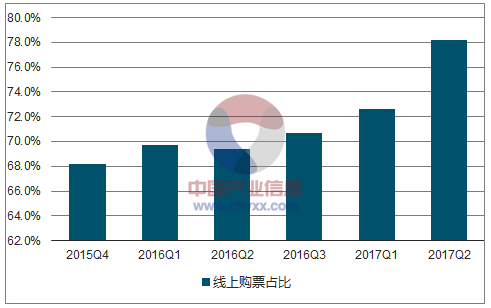

线上购票已经成为主流观影人群的习惯动作,2015年以来,通过大规模的票补,线上售票占比逐渐提升。2017年Q2渗透率已达78.2%。

线上售票的票房占比在过去几年内持续提升

数据来源:公开资料整理

(2)票补减少和电影市场的发展将推动新猫眼和淘票票盈利能力大幅加强

随着电影市场的发展,服务费的总体规模也将增加,新猫眼和淘票票的渠道收入也将提升。自上而下推演,认为在线上电影售票服务费的市场空间有望在2018年达到40亿元的水平。假设:1)悲观情况下,2018-2019年票房的增长率为10%;乐观情况下,2018-2019年票房的增长率为 15%;2)线上电影售票规模占总票房的比例有望进一步提升:2018年有望达到 82%的水平;3)线上售票平台的分成比例约在8%左右。得到2018年线上电影售票市场的空间在 38 亿元至40亿元之间。

悲观预计线上电影售票市场空间

- | 2015 | 2016 | 2017 | 2018E | 2019E |

票房 | 441 | 455 | 542 | 596 | 656 |

票房增长率 | 0 | 3% | 19% | 10% | 10% |

线上购票占比 | 66% | 71% | 78% | 82% | 85% |

线上购票票房规模 | 290 | 322 | 424 | 489 | 557 |

分成比例 | 8% | 8% | 8% | 8% | 8% |

线上电影售票市场空间 | 22 | 25% | 33% | 38% | 43 |

数据来源:公开资料整理

乐观预计线上电影售票市场空间

- | 2015 | 2016 | 2017 | 2018E | 2019E |

票房 | 441 | 455 | 542 | 623 | 717 |

票房增长率 | 0 | 3% | 19% | 15% | 15% |

线上购票占比 | 66% | 71% | 78% | 82% | 85% |

线上购票规模 | 290 | 322 | 424 | 511 | 609 |

分成比例 | 8% | 8% | 8% | 8% | 8% |

线上电影售票市场空间 | 22 | 25% | 33 | 40 | 47 |

数据来源:公开资料整理

(3)业务从渠道向中上游演进,对行业将产生深远影响

新猫眼和淘票票两强鼎立格局的形成,意味着在整个产业链的博弈中,在线购票平台巨头的话语权加强,同时,对于观众观影行为数据的掌握和积累也成了其重要的利器,这为其业务格局向中上游扩张形成了基础。

四、院线:前十集中度略有提升,预计趋势将持续

随着横店影视、金逸影视的上市,前十大院线中除华夏联合外已全部上市,相较于排名后列的院线拥有融资优势。院线在电影产业链中的议价权强弱将因为掌握的终端放映渠道强弱而改变,大资本进场将为大院线兼并收购影院提供充足的资金支持,实现行业集中度和整体运营效率的提升。对比北美市场,3 条主流院线占据约 50%左右的市场份额,我国院线整合空间充足;同时末位院线面临运营成本较高、盈利模式单一的问题,被整合是更好的选择。通过整合做大做强,凭强大的上下游议价能力降低分账成本、扩大卖品和广告收入,从而提高影院投资的收益率。我们预计国内院线的并购整合将成为未来的主要趋势,行业集中度将持续提升。

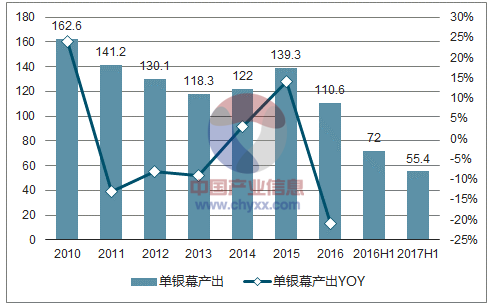

同时从单银幕产出来看,单银幕产出持续下降,17年上半年同降23%至55万元,终端的数量扩张并未带来票房的同比增长,新增影院稀释了存量影院的人流,单银幕投资回报率下降。

历年单银幕产出变化趋势

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2024年中国单克隆抗体行业产业链、市场规模、竞争格局及重点企业分析:单克隆抗体市场规模超1200亿元,行业发展前景巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)