一、渠道端:网、台集中度都在稳步提升

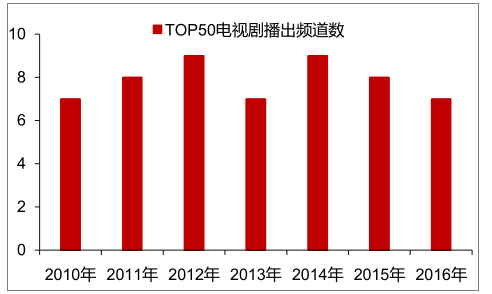

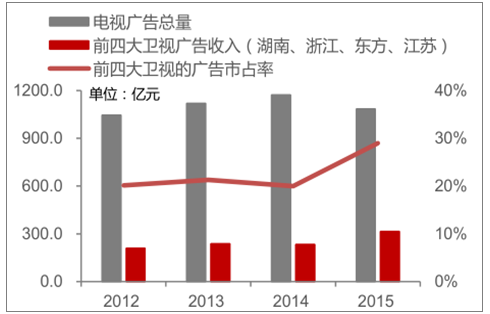

我国电视台数量众多,同质性强,“一超多强”卫视形成头部梯队,电视广告向一线卫视集中。收视率是体现电视台竞争能力的核心指标,多年来无论是全天档还是黄金档,湖南卫视都连续占据着收视霸主的地位。湖南卫视、浙江卫视、江苏卫视和东方卫视稳居 2016年收视率前四名。同时,精品电视剧和综艺节目集中在头部卫视平台播放,优质内容的播放集中度进一步提升。广告收入作为电视台的主要收入来源,一线卫视的广告收入集中度不断提高也同样印证了电视渠道的集中度提升逻辑。

收视率TOP50电视剧播出频道数

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国网络视频市场行情动态及发展前景预测报告》

一线卫视广告收入集中度不断提升

数据来源:公开资料整理

网络视频行业仍在不断扩张,用户数近10亿,渗透率超过80%,用户粘性不断增强。根据监测数据,2017年10月,在线视频类移动端 APP活跃用户数已达 9.61亿人,较2016年初、2017年初分别增长 30%、11%。同时渗透率波动上升,目前已稳定在 80%以上。对于月活用户,在线视频类 APP对于用户的吸引力持续增强,反映在单用户使用时长上,月度用户平均使用时长已由 2016 年 1 月的 17.27 小时增加至 2017 年 10月的 18.77 小时。预计随着平台内容的不断丰富和运营经验的进一步成熟,在线视频类 APP的渗透率或将继续维持高位,用户粘性仍将不断增强。

视频类APP月活和渗透率仍处于上升通道

数据来源:公开资料整理

视频类APP对用户的粘性不断增强,使用时长波动上升

数据来源:公开资料整理

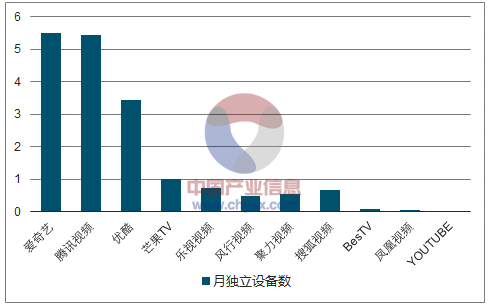

网络视频行业呈现“三足鼎立”态势,用户集中于少数头部平台,市场集中度稳步提升。根据监测数据,爱奇艺、腾讯视频和优酷在2017年10月移动端APP活跃用户数分别为5.5亿、5.5亿、3.4亿,在整体视频用户中的渗透率达到 57%、57%、36%。第一梯队使用时长超过 30亿小时量级,远超第二梯队的芒果TV(9.2亿小时)、乐视视频(5.2亿小时)等。

2017年10月网络视频平台第一梯队月活显著领先

数据来源:公开资料整理

2017年10月网络视频平台第一梯队达使用时长达30亿小时

数据来源:公开资料整理

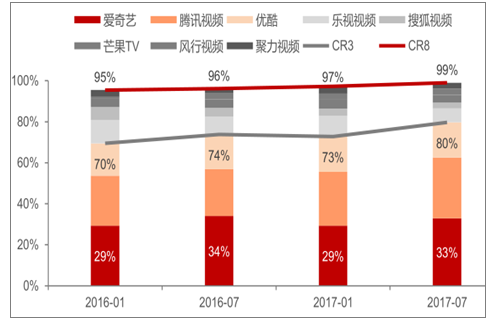

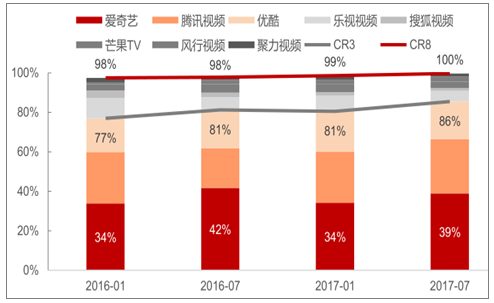

以各平台月活来看,第一梯队三家平台爱奇艺、腾讯视频、优酷的合计集中度由 2016年1 月的70%提升至2017年7月的 80%,前8家平台的集中度由95%提升至99%。 以使用时长来看,头部化趋势更为明显。爱奇艺吸引了33%的用户,占总视频时长的39%,第一梯队三家平台吸引了 80%的用户,占用了总视频时长的 86%。第一梯队以高额的内容投入持续提升平台对用户的吸引力,预计未来渠道的集中化趋势将更加明显,平台对用户的争夺将从用户数和停留时长逐步进入到更为精细化的付费会员之争。

视频网站活跃用户集中度不断提升

数据来源:公开资料整理

从使用时长来看,头部化趋势更为明显,爱奇艺凭借33%的用户带来39%的使用时长

数据来源:公开资料整理

二、内容端:流量向头部内容高度集中

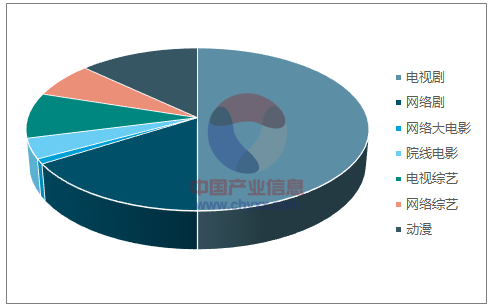

视频平台流量高度依赖电视剧,头部剧涨价逻辑仍将持续。 根据全网点击量数据,每日为 全网各类别内容点击量总量约为20亿次,其中剧集是点击量的最主要来源,吸引网全网 66%点击量,电影贡献5%,综艺贡献16%,动漫贡献12%。

各内容形式流量占比,剧集贡献全网流量66%

数据来源:公开资料整理

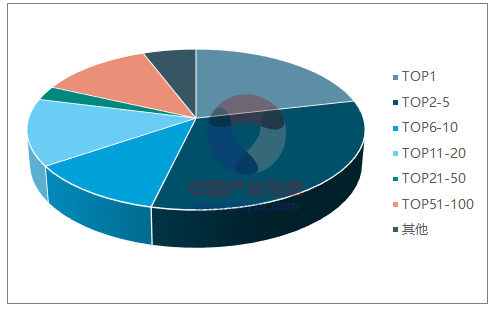

各类别播放量第一的内容贡献全网流量超20%

数据来源:公开资料整理

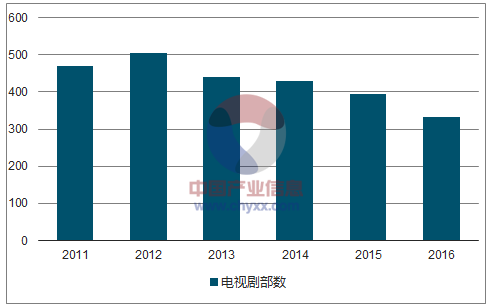

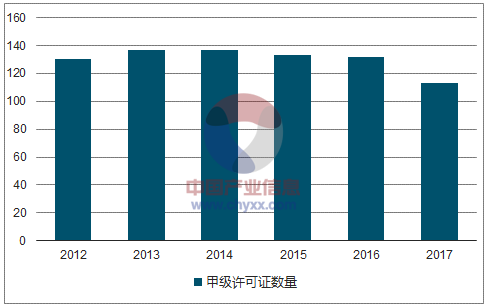

电视剧量降价涨,内容制作门槛日益提高,头部内容优势明显,电视剧制作机构日益集中化。电视剧内容作为创意产业,天然具有多样性和多变性。视频网站对优质内容的争夺,电视广告向一线卫视集中,共同推高头部剧价格,头部剧价格涨幅高于腰部剧和长尾剧。同时内容制作门槛也在不断提升,电视剧制作要求制作机构获得制作许可证,制作机构在连续两年内制作完成六部以上单本剧或三部以上连续剧,才可以申请《电视剧制作许可证(甲级)》。根据广电总局电视剧司披露的各年度《甲级许可证》机构名单,2014 年以来,甲级许可证数量逐年减少,2017年相比 2016年更是骤减近20家,侧面印证目前电视剧头部化趋势愈演愈烈,内容制作门槛不断提高,电视剧制作机构也日益呈现集中化趋势。

2011-2016年电视剧产量逐渐下降

数据来源:公开资料整理

获得《甲级许可证量》机构数量2014年以来逐年减少

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国研究生教育行业学生招录数量、学历及学科分布情况分析:STEM学科崛起,引领中国研究生教育新方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国先进陶瓷行业政策汇总、市场规模、竞争格局及发展趋势研判:先进陶瓷市场规模持续扩大,功能陶瓷占据主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国云制造行业政策汇总、市场现状及发展趋势:国内工业云创新应用探索升级,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)