一、2B端:2017年广告市场有所复苏,2018年回暖有望延续

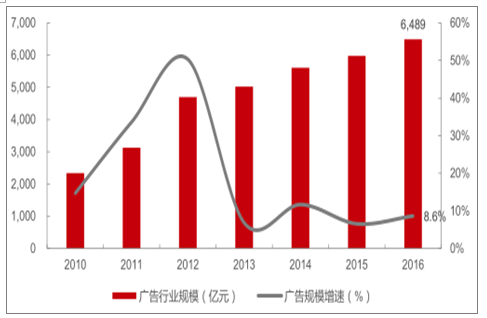

广告作为媒体端“TOB”变现模式的主要组成部分,主要受到消费市场整体景气度和广告主投放意愿影响。根据披露,2016年国内广告规模近6500亿。

受益于消费升级大趋势带动以及品牌厂商对广告营销效果的逐步认可,我国广告市场规模2010年以来保持高速增长,广告收入增速始终高于 GDP 增速。广告市场内部结构发生重大变化,互联网广告成为中流砥柱。2017年消费复苏,以白酒和家电为代表的消费领域增速喜人,2017年下半年以来广告市场刊例价同比增幅由负转正,预计2017年全年我国广告市场规模有望突破7000亿,2018年广告市场景气度回暖有望延续。

2010年至2016年国内广告行业规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国广告市场专项调研及投资前景分析报告》

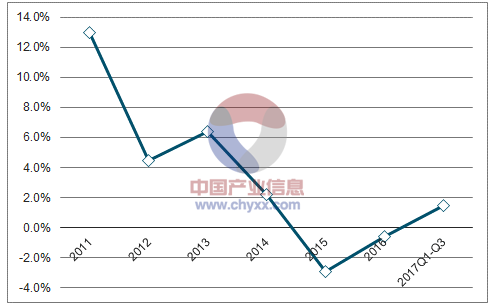

广告市场2017年呈现复苏迹象,2017Q1-Q3广告增刊例花费同增1.5%

数据来源:公开资料整理

二、2C端:用户增长虽趋缓,但居民人均文娱消费支出仍有至少一倍增长空间

1、各行业用户增速均在趋缓,用户增长空间有限

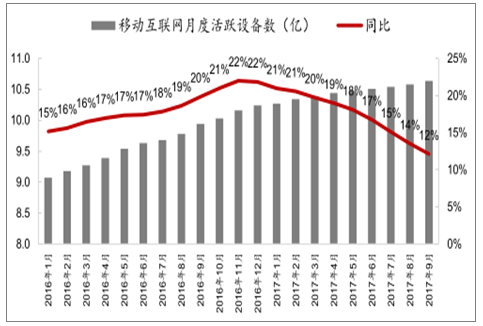

无论是从用户数还是总使用时长上来看,人口红利都接近尾声。根据数据,2016年年底以来,中国移动互联网月度活跃设备总数同比增长率持续下滑;2017 年年初至9月,月度活跃设备总数从1月的 10.27亿增长到9月的10.64亿,增长非常缓慢。与此同时,中国移动互联网月度活跃设备总使用时长的同比增速也出现下滑:2017 年 3 月,月活跃设备总使用时长为 856 亿小时(平均每台设备每天使用时长 2.66 小时),同比增速为 27%;2017 年 9月,月活跃设备总使用时长为947亿小时(平均每台设备每天使用时长2.97小时),同比增速降至7%。存量市场特征将愈发明显,市场竞争转向对用户有限时间的争夺。

国内移动互联网月度活跃设备数同比增速持续下滑

数据来源:公开资料整理

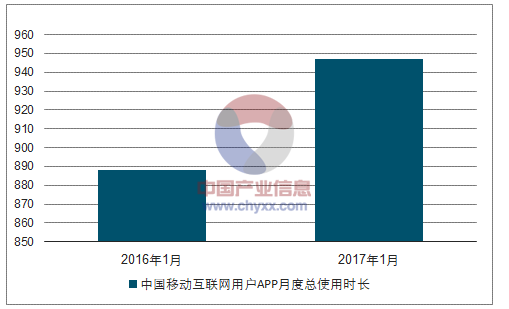

17年3月移动互联网户APP月总使用时长同比增幅27%

数据来源:公开资料整理

体现在各个子行业上,用户增长趋缓的趋势也都各有显现。

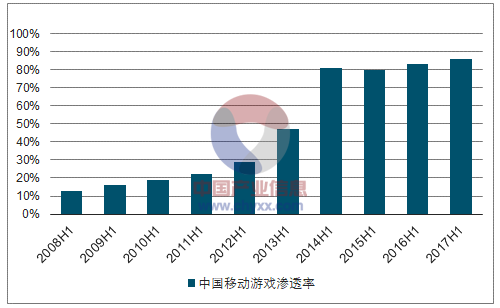

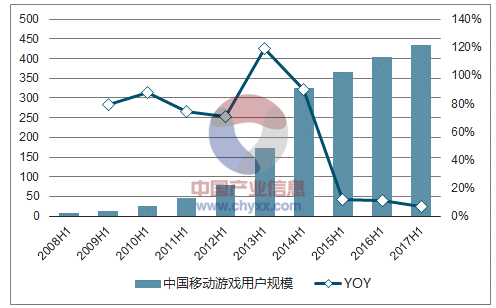

游戏方面,根据数据,截至2017年上半年,手游用户规模达4.35亿人,同比增长率降至个位数,手游用户渗透率已经达到85.8%。

手游用户渗透率(手游用户数/总游戏用户数)即将触顶

数据来源:公开资料整理

手游用户规模增长率降至个位数

数据来源:公开资料整理

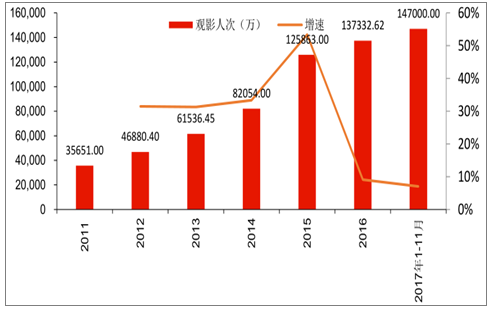

电影方面,根据披露,2017年11月20日,全年票房达到500亿,同时全年观影人次也冲到了14.48亿,考虑11月剩余天数带来的观影人次后,预计 1-11月合计观影人次将达到14.7亿,而 2016年全年的观影人次为13.73亿。观影人次增速约为7%,较往年也明显下滑。

2011年至2017年(1-11月)观影人次增速

数据来源:公开资料整理

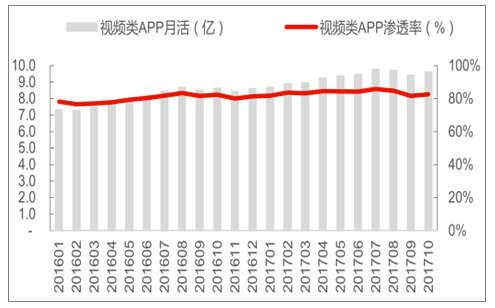

网络视频方面,渗透率也已超过 80%。根据监测数据,2017年10月,在线视频类移动端 APP 活跃用户数已达 9.61亿人,较 2016年初、2017年初分别增长30%、11%。同时渗透率波动上升,目前已稳定在80%以上。

视频类APP渗透率已稳定在80%以上

数据来源:公开资料整理

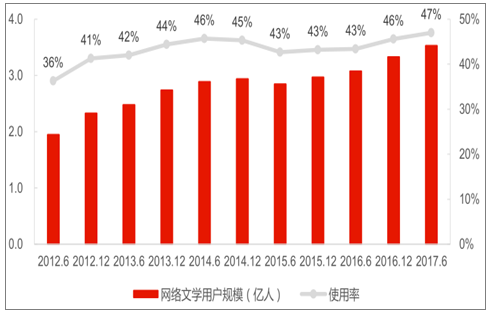

数字阅读领域,我国网络文学用户规模及使用率也已在高位,增长空间有限。

我国网络文学用户规模及使用率不断提升

数据来源:公开资料整理

2、人均可支配收入增长&文娱消费占比提升双轮驱动,行业增长长期乐观

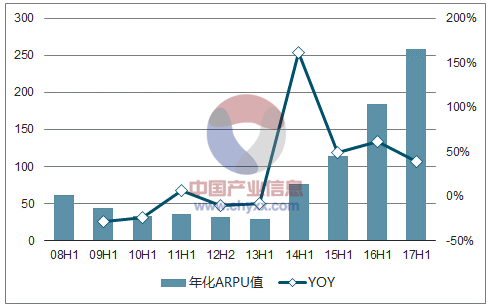

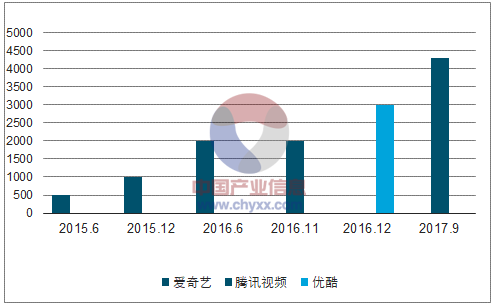

随着人均可支配收入的提升和文化娱乐消费观念的崛起,互联网付费习惯也在逐渐增强 。在游戏付费方面,用户ARPU值近年持续保持 30%以上高增长态势;在视频付费方面,三大视频网站的会员数也基本处于高速增长中;在阅读付费方面,付费习惯也处于迅速养成阶段。阅读平台两巨头——掌阅和阅文的充值用户数和充值金额均持续增强。2014 年至 2017 年一季度,“掌阅”平台充值用户数稳步增长,人均购买量和人均充值金额均实现稳步提升。2015 年至2017年上半年,阅文旗下阅读平台付费用户数和付费率均明显提升。

手游用户年化 ARPU值处于高速增长态势

数据来源:公开资料整理

三大视频网站会员数基本处于增长态势 (单位:万)

数据来源:公开资料整理

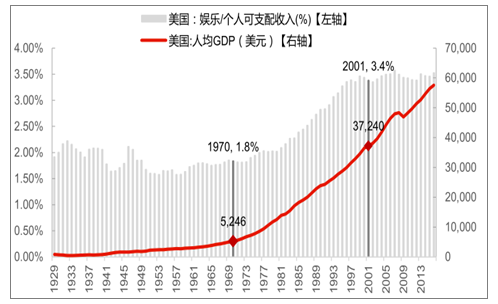

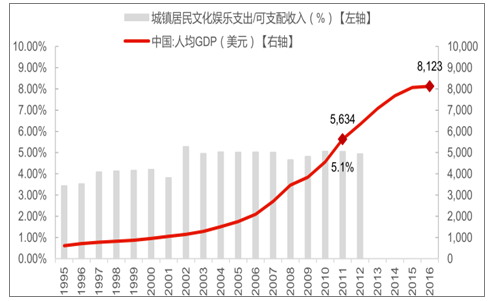

参考国际经验,预计我国人均文娱消费支出未来仍有一倍以上的提升空间。根据国际经验,人均GDP 5000美元为文化娱乐消费爆发临界点。美国在1970 年人均 GDP 步入5000 美元量级后,娱乐消费支出在可支配收入中占比进入快速上升通道,1970年娱乐消费支出在个人可支配中占比为 1.8%,到 2001 年娱乐消费占比提升至 3.4%,至 2016 年比例一直保持稳定。反观中国,国内人均文化消费增速自 2004 年以来一直维持高位,2011年人均 GDP 达 5000 美元,为文化产业高速发展奠定良好的需求基础,预计国内文娱消费占比未来仍有一倍以上的增长空间,传媒行业有望受到人均可支配收入增长和文娱消费占比提升双轮驱动。

1970年美国人均 GDP达到5000美元以上后,娱乐消费的支出占比进入快速上升通道

数据来源:公开资料整理

2011年中国人均GDP达到5000美元,文化消费支出有望快速上升

数据来源:公开资料整理

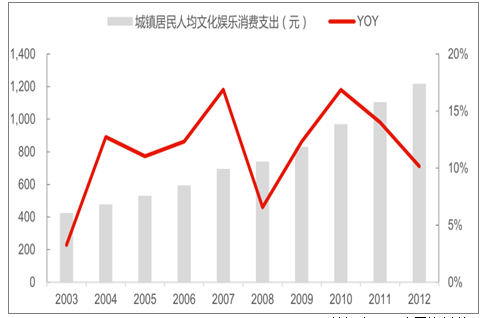

国内人均文化娱乐消费支出保持10%以上增速

数据来源:公开资料整理

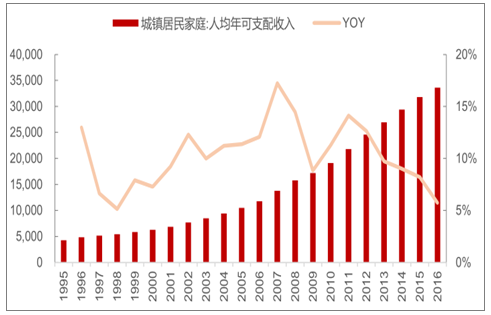

城镇居民人均可支配收入(元)2016年已超过3.3万元

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络视频广告行业市场行情监测及投资前景研判报告

《2024-2030年中国网络视频广告行业市场行情监测及投资前景研判报告》共十章,包含2019-2023年中国媒体广告行业运行新形势透析,2024-2030年中国网络视频广告发展前景预测分析,2024-2030年中国网络视频广告投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询