一、水泥行业景气度分析

2014年以来,受固定资产投资和房地产投资增速下滑影响,水泥行业产能过剩愈发突出。在这一情况下,水泥企业对于水泥窑协同处臵的意愿得到很大提升。

水泥行业产能利用率持续下滑

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国水泥市场分析预测及发展趋势研究报告》

水泥行业营收及净利在2014年之后进入萎缩期

资料来源:公开资料整理

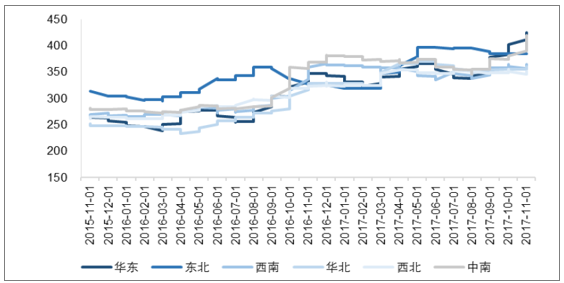

我国各区域水泥价格(元/吨)

资料来源:公开资料整理

二、区域产能紧平衡

1、青海地区:供需格局稳定,产能维持紧平衡

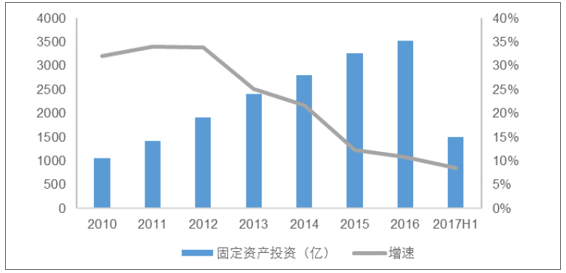

固定资产投资增速有所下滑,水泥需求主要来自基建支撑。青海市场水泥的总体需求相对稳定,从终端需求来看,青海地区固定资产投资近年来一直处于下滑的态势,从2012年的最高点33.9%的增速一路下行,到2016和2017H1区域固定资产投资分别为3533.19亿和3833.51亿,增速分别为10.9%和8.5%。未来基建将保持平稳增长,保证当地水泥供需维持稳定。 “十三五”青海省交通运输固定资产投资将达2000亿以上,保障水泥需求。2016年1月青海省十二届人大五次会议中指出,到2020年,青海交通运输固定资产投资完成2000亿元以上,主要指标接近全国平均水平。全省公路网总里程达到8.5万公里,高速(含一级)公路通车里程达到5000公里,普通国道二级及以上公路比重达80%,100%乡镇和行政村实现通畅。2016年青海省完成交通运输固定资产投资388.36亿,2017年将新建13个公路项目,交通运输固定资产投资预计达426亿,随着“十三五”交通运输固定资产投资的稳步推进,青海水泥需求得到保障。

青海地区累计固定资产投资与增速

资料来源:公开资料整理

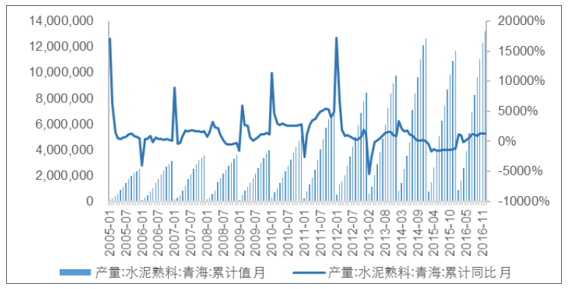

产能紧平衡,整体竞争格局较稳定。从熟料产量上来看,青海自2012年水泥产量增速大幅下滑,2015年甚至出现负增长,2016年有所回升并达到新的高度。而青海熟料产能方面,据数字水泥网统计,青海地区一共 8 家熟料生产企业,合计熟料产能1478 万吨,区域2016年熟料产量1324 万吨,估算产能利用率为89%,从供需格局看处于较好的水平。目前金圆股份、祁连山水泥以及盐湖海纳化工市场占率排在前三位,总计市占率约为62%,其中金圆股份市占率约为35%,整体市场竞争格局较为稳定。

青海近年来熟料产量累计值,2016年产能利用率约89%

资料来源:公开资料整理

青海地区水泥熟料产能分布

公司 | 产能(万吨) | 主要市场区域 | 市占率 |

金圆股份 | 409 | 海东地区、西宁地区、海西及西藏地区 | 青海占比约35%,西宁和海东占比约30%, 海西约50% |

祁连山水泥 | 310 | 西宁地区、海南区域青海玉树等地区 | 西宁和海东占比约30% |

盐湖海纳化工 | 155 | 西宁地区、海南区域青海玉树等地区 | 西宁占比约10% |

金鼎水泥 | 155 | 西宁地区、海东等地区 | 西宁、海东占比约15% |

民和县金河水泥 | 77.5 | 青海海南地区与玉树等地区 | 海南占比20% |

资料来源:公开资料整理

2、西藏地区供需缺口较大

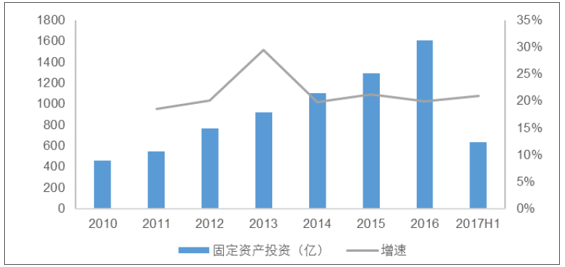

固定资产投资保持高速增长,基建需求扩大。西藏地区的固定资产投资近年来一直稳步高速增长,2013年达到最高增长速度29.4%,。2014年固定资产投资增速回落到19.8%,此后一直到2017H1固定资产投资的增速一直保持在20%左右的高位,基建需求较大,水泥需求也比较旺盛。

西藏地区固定资产投资近年来一直保持高位

资料来源:公开资料整理

“十三五”投资规划继续高增长,西藏水泥需求持续。 “十二五”期间西藏完成固定资产投资规划年均增速为24%,公路交通基础设施建设投资679亿元,公路总里程数完成7.8万公里,铁路总里程完成786公里,铁路建设总投资完成164亿元。“十三五”时期区域规划固定资产投资年均增长20%左右,公路交通基础设施建设投资2388亿元。 “十三五”期间,西藏计划投资5431亿人民币进行公路交通基础设施建设,力争到2020年通车里程达11万公里。同时西藏将实施口岸公路升级,并计划将铁路延伸到口岸。根据2016年5月国家铁路局科技法规司关于西藏“十三五”铁路发展要点,预计“十三五”西藏将新建铁路2000公里(目前西藏铁路运营里程约786公里)、铁路建设总投资约1600亿(十二五铁路运输总投资约164亿)

西藏固定资产投资规划概览

- | “十三五”规划完成 | “十二五”完成情况 | 2017E | 2016 |

固定资产投资规划年均增速度 | 20% | 24% | - | 23% |

公路交通基础设施建设投资(亿元) | 2388 | 679 | 520 | 403 |

公路总里程(万公里) | 11 | 7.8 | 9 | 8.25 |

铁路总里程(公里) | 1300 | 786 | 铁路总里程(公里) | - |

铁路建设总投资(亿元) | 1600 | 164 | 铁路建设总投资(亿元) | - |

资料来源:公开资料整理

西藏水泥供需缺口扩大,2016年达到160万吨。目前,西藏自治区水泥生产线共13条、设计熟料产能405万吨,其中新型干法水泥生产线6条、设计熟料产能330万吨。淘汰的湿法窑及立窑水泥生产线7条、熟料产能75万吨。根据国家淘汰落后产能的相关政策,自治区积极整合筹建新型干法水泥生产线,自2012 年以来, 湿法窑及立窑水泥生产线7 条全部关闭。目前西藏新干法熟料产能约 330 万吨, 以熟料产能的 1.33 倍作为本地供给的近似指标来看, 2016 年供需缺口扩大至160 万吨左右。

西藏水泥缺口填补,格尔木宏扬是最优供货方案。西藏区域有供应能力的熟料生产线共有7 条,西藏天路与华新水泥各控制3 条熟料线,金圆股份主要填补西藏本地水泥的供需缺口。西藏地理条件决定其货物运输方式以公路为主、铁路为辅。铁路运输经济性优于公路,但目前5 大进藏铁路(青藏、滇藏、新藏、川藏、甘藏线) 仅青藏线1 条实现跨省通车,因而目前外省水泥通过青藏线的格尔木进入西藏是最有竞争力的方案

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告

《2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告》共八章,包含云南省水泥行业主要企业经营情况,2024-2030年云南省水泥行业投资机会与风险,2024-2030年云南省水泥行业前景预测及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。