一、中国房地产销售现状分析

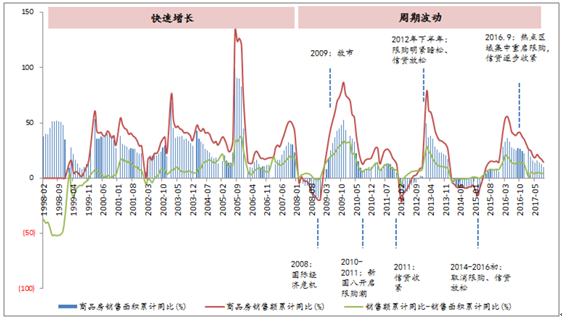

从2010年开始,商品房销售增速出现以政策(限购限贷和信贷政策)为核心先行变量的短周期波动。

限购限贷松紧变化放大市场波动

资料来源:公开资料整理

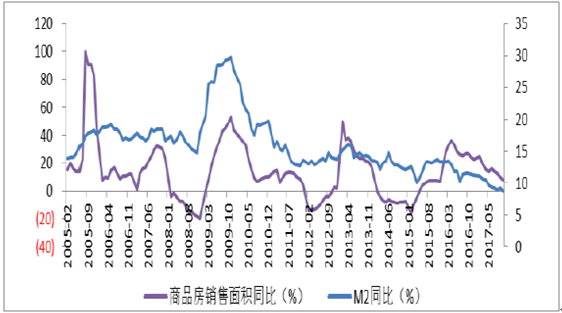

货币投放和商品房销售增速正相关

资料来源:公开资料整理

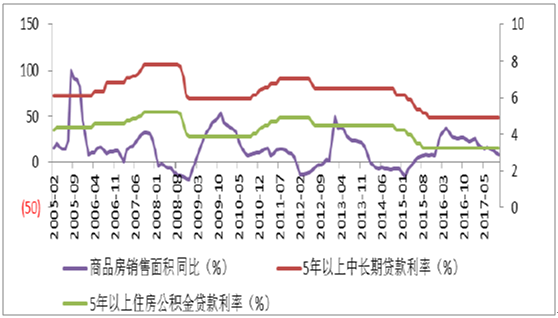

贷款利率和商品房销售负相关

资料来源:公开资料整理

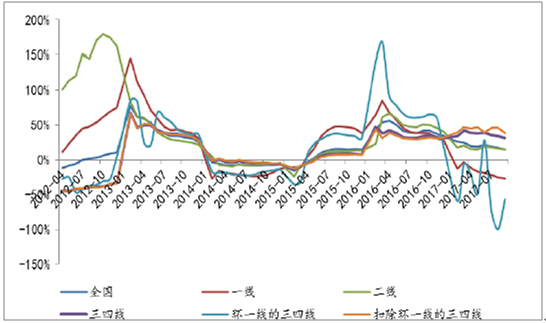

房地产销售增速变动历程

资料来源:公开资料整理

2008年以来房地产波动周期情况

- | 拐点 | 时间 | 累计销售面积同比 | 累计销售金额同比 | 销售金额同比-销售面积同比 | 距离上个极值时间(月) | 销售面积增速月均增幅(百分点) | 销售金额增速月均变化幅度(百分点) |

限购限贷以前的周期 | 波峰 | 2007年11月 | 32.30% | 54.10% | 21.80% | 12 | - | - |

波谷 | 2008年11月 | -18.80% | -20.60% | -1.80% | 12 | -4.26 | -6.23 | |

波峰 | 2009年11月 | 54.40% | 91.50% | 37.10% | 12 | 6.1 | 9.34 | |

限购限贷以后的周期 | 波谷 | 2012年2月 | -16.00% | -24.70% | -8.70% | 27 | -4.3 | - |

波峰 | 2013年2月 | 55.20% | 87.20% | 32.00% | 12 | 5.93 | 9.33 | |

波谷 | 2015年4月 | -5.00% | -2.20% | 2.80% | 24 | -2.51 | -3.73 | |

波峰 | 2016年5月 | 34.20% | 53.40% | 19.10% | 13 | 3.02 | 4.28 | |

当前 | 2017年9月 | 10.30% | 14.60% | 4.30% | 16 | -1.51 | 2.43 |

资料来源:公开资料整理

1、商品房累计销售面积和金额面积回落缓慢

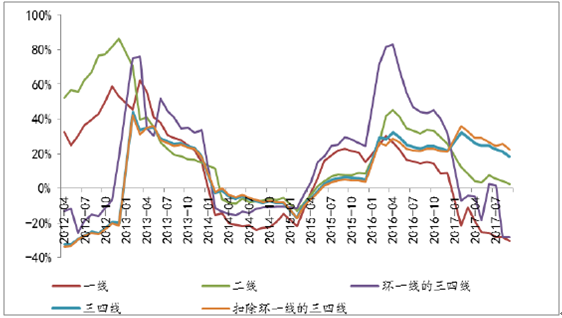

截止2017年9月,商品房累计销售面积和金额面积增速分别为10.3%和14.6%,较2016年5月峰值的34.2%和53.4%,分别下降了23.9个点和38.8个点,月均下降1.5个点和2.4个点,大幅低于以前周期。主要原因在于政策区域分化、三四线政策友好带动持续去库存,有效对冲热点城市回落影响。2017年1-9月,全国商品房月均销售面积1.29亿平,仍在历史最高位置,在2016年同期1.17亿平的水平上,同增10.3%创历史新高分城市能级销售面积同比增速分化

资料来源:公开资料整理

分城市能级销售金额同比增速

资料来源:公开资料整理

全国1-9月商品房月均销售面积分化

- | 全国销售面积(万平) | 一线城市销售面积(万平) | 二线城市销售面积(万平) | 环一线且非二线城市销售面积(万平) | 三四线城市销售面积(万平) | 非环一线的三四线(万平) |

2017-09 | 12,890 | 389 | 4,293 | 391 | 8,208 | 7,817 |

2016-09 | 11,687 | 558 | 4,184 | 545 | 6,945 | 6,400 |

2015-09 | 9,212 | 485 | 3,129 | 380 | 5,598 | 5,218 |

2014-09 | 8,570 | 395 | 2,914 | 293 | 5,261 | 4,968 |

2013-09 | 9,376 | 512 | 3,139 | 329 | 5,725 | 5,396 |

2012-09 | 7,605 | 401 | 2,649 | 245 | 4,555 | 4,310 |

2017年月均增长 | 1,202 | -169 | 109 | -155 | 1,263 | 1,417 |

2017年月均增长贡献率 | 100.0% | -14.1% | 9.1% | -12.9% | 105.0% | 117.9% |

资料来源:公开资料整理

2、中国房地产区域销售增速均快速下滑

一二线和热点三线严格限购限贷,叠加限价限签和创新的限售政策,短期需求端调控已全面超过以往,这些区域销售增速均快速下滑。

目前一线和强三线增速已低于上一轮周期底部(2014年水平),二线城市增速还有下行空间(2015年初水平)。非热点三四线城市,受益于政策友好,增速缓慢回落但仍然可观(2016年水平)。2017年1-9月,一线、二线、环一线的三线和扣除环一线三四线,对全国销售面积增速贡献率分别为-14.1%、9.1%、-12.9%、117.9%。商品房月均销售面积,一线城市已经创2012年以来新低、环一线城市降到2016年以下2015年以上、二线城市和非环一线三四线城市分别比2016年次高水平高2.6%和22.1%(三四线整体为18.2%

二、2018年中国房地产持续回落

1、回落势定,二三线拖累增速

销售增速正处于回落通道,四季度到2018年底,将在二三线带动下持续回落。一线销售增速从2016年930后持续回落,2017年前3季度销售面积已创2012年以来新低,继续下行空间不大。二线销售增速虽然也从2016年930后持续回落,但受益弱二线支撑,当前销售面积仍处历史高位,前3季度同增2.6%。三四线销售增速2017年初冲高后回落,前3季度销售面积同增18.2%;受益于高库存三四线政策友好及棚改货币化率提高,前三季度回落速度缓慢。

由于2017年四季度开始,弱二线和三四线销售面积基数大幅提高,叠加棚改货币化安置对销售增长贡献率回落、信贷收紧扩围居民新增杠杆降低,2017年四季度到2018年,弱二线和三四线销售增速回落压力较大。

当前一二三线商品房销售面积占比分别为3%、33.3%和63.7%(2016年9月以来一二线占比持续下降)。二三线增速回落,将带动全国商品房销售面积增速继续回落。

一二线城市2017年1-9月销售面积增速与占比

同比排名 | 城市 | 同比 | 销售面积占比 | 同比排名 | 城市 | 同比 | 销售面积占比 |

1 | 三亚 | 52.1% | 0.1% | 21 | 青岛 | 6.8% | 1.1% |

2 | 温州 | 42.7% | 0.6% | 22 | 贵阳 | 5.8% | 0.6% |

3 | 南昌 | 31.8% | 0.9% | 23 | 银川 | 4.7% | 0.3% |

4 | 太原 | 30.5% | 0.4% | 24 | 乌鲁木齐 | 4.1% | 0.3% |

5 | 南宁 | 27.4% | 0.9% | 25 | 郑州 | -1.6% | 1.8% |

6 | 福州 | 25.0% | 0.9% | 26 | 呼和浩特 | -3.2% | 0.2% |

7 | 海口 | 24.7% | 0.3% | 27 | 南京 | -5.6% | 0.9% |

8 | 宁波 | 23.7% | 1.0% | 28 | 厦门 | -7.0% | 0.3% |

9 | 西安 | 22.9% | 1.4% | 29 | 深圳 | -11.4% | 0.4% |

10 | 昆明 | 22.7% | 1.1% | 30 | 兰州 | -11.4% | 0.5% |

11 | 哈尔滨 | 22.0% | 0.7% | 31 | 杭州 | -12.7% | 1.3% |

12 | 长春 | 20.6% | 0.7% | 32 | 广州 | -16.3% | 1.0% |

13 | 石家庄 | 19.4% | 0.5% | 33 | 济南 | -17.3% | 0.8% |

14 | 重庆 | 18.7% | 4.2% | 34 | 无锡 | -20.4% | 0.7% |

15 | 大连 | 15.0% | 0.6% | 35 | 长沙 | -22.9% | 1.2% |

16 | 沈阳 | 11.2% | 0.8% | 36 | 天津 | -28.7% | 1.0% |

17 | 成都 | 10.9% | 2.5% | 37 | 苏州 | -30.0% | 1.2% |

18 | 全国 | 10.3% | 100.0% | 38 | 上海 | -34.7% | 1.1% |

19 | 武汉 | 9.8% | 2.2% | 39 | 合肥 | -38.8% | 0.9% |

20 | 西宁 | 9.2% | 0.2% | 40 | 北京 | -49.2% | 0.5% |

资料来源:公开资料整理

2、预计2017年增速3.4%,2018年-8%

销售区域分化,对一二三线销售增速分别预测,加总计算全国商品房销售增速。2017年商品房销售面积增速预计3.4%:

十九大提出“房住不炒,建立多主体供给、多渠道保障、租售并举的住房制度,让全体人民住有所居”的指导思想,短期内严监管强调控并未明显放松。根据此前分析,商品房销售面积增速,一线城市继续小幅回落,全年预计-33.8%(9月底为-30.3%);二线城市回落小幅加快,全年预计-3.5%(9月底2.6%);三四线城市四季度回落压力较大,全年预计9%(9月底为18.2%)。二线和三四线将带动全国商品房销售增速回落小幅加快,但三四线正增长仍将支撑全国房地产销售维持正增长,预计增速3.4%。

用前9月销售面积占比进行验证。2016年1-9月,一二三线销售面积占比分别为71.3%、81.8%和65%,分别较2015年同期增长3.9个点、4.8个点和0.9个点。2017年1-9月,一二三线增速也是前高后低,持续回落,预计占比继续提升。按照此前一二三线增速-33.8%、-3.5%和9%计算,其销售面积前9月占比分别为75%、87%和65%,提升3.7个点、5.2个点和5.1个点,无论是变动方向还是幅度均符合今年一二三线增速走势(三线占比大幅提升,主要因为预计2017年四季度增速回落压力较大)。

2018年商品房销售面积增速预计-8%:

地产新周期、调控新思路,短期内监管和调控难以实质性放松,降杠杆、稳预期,为建立“多主体供给、多渠道保障、租购并举”的住房体系腾挪空间。严厉打击炒房、加大住房保障,稳定房价、缓释需求、周期将拉长:上一轮短周期销售增速从峰值见底历时24个月,此轮周期销售增速顶点2016年4月,若周期延长1/3,将在2018年12月见底。

2018年,一线城市商品房销售面积增速有望企稳回升,预计全年增速30%(绝对值6066万平略低于2015年6470万平)。二线城市商品房销售面积增速将继续回落,主要因为受强二线调控持续、弱二线轮动回调,预计全年-9.5%(由于强二线已大幅回调,二线整体增速预计按月均0.5个点回落;绝对值40185万平高于2015年36587万平低于2016年46020万平)。三四线城市增速回落压力稍大于二线,主要边际因素在于信贷收紧降杠杆影响逐步显现,去库存政策逐步退出、棚改货币化边际降低和2017年高基数效应。预计三四线2018年增速由正转负,全年-9%(绝对值103407万平,略低于2016年104278万平)。三四线消费仍有支撑,主要在于受益于一线回暖带动环一线、三四线消费升级持续释放改善性需求,增速有望控制在-5%到-10%之间。

2017-2018年销售增速预测总表

- | 全国销售面积(万平) | 一线城市销售面积(万平) | 二线城市销售面积(万平) | 三四线城市销售面积(万平) |

2013-09 | 84,383 | 4,605 | 28,250 | 51,528 |

2013-12 | 130,551 | 6,574 | 36,050 | 87,927 |

2014-09 | 77,132 | 3,554 | 26,226 | 47,352 |

2014-12 | 120,649 | 5,611 | 33,732 | 81,305 |

2015-09 | 82,908 | 4,364 | 28,163 | 50,381 |

2015-12 | 128,495 | 6,470 | 36,587 | 85,438 |

2016-09 | 105,185 | 5,024 | 37,654 | 62,506 |

2016-12 | 157,349 | 7,050 | 46,020 | 104,278 |

2017-09 | 116,006 | 3,500 | 38,634 | 73,873 |

2013年1-9月占比 | 64.6% | 70.1% | 78.4% | 58.6% |

2014年1-9月占比 | 63.9% | 63.3% | 77.7% | 58.2% |

2015年1-9月占比 | 64.5% | 67.4% | 77.0% | 59.0% |

2016年1-9月占比 | 66.8% | 71.3% | 81.8% | 59.9% |

2017年1-9月占比E | 75.0% | 87.0% | 66.0% | |

2017年1-9月同增 | 10.3% | -30.3% | 2.6% | 18.2% |

2017E | 162,723 | 4,666 | 44,407 | 113,650 |

2017同增E | 3.4% | -33.8% | -3.5% | 9.0% |

2018同增E | -8.0% | 30.0% | -9.51% | -9.0% |

2018E | 149,658 | 6,066 | 40,185 | 103,407 |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。