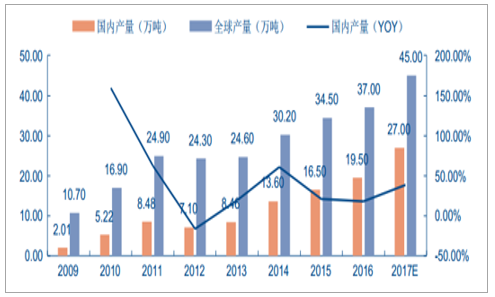

需求持续上升,进口占比 40%,产能替代空间仍大。 硅料行业属于单晶硅/多晶硅硅片的原材料,典型的集中度高、 进入门槛高,处于进口替代未完成的环节。 2016 年, 全球多晶硅产量为 37 万吨, 中国多晶硅产量 19.5 万吨, 占比仅为 52.70%。 2017 年前三季度国内多晶硅产量约为 17 万吨,同比增长 17%。 预计到 2017 年底,国内多晶硅产能将达到 27万吨, 但仍有 40%硅料需求需要进口产能填充,进口替代空间仍大。 目前我国龙头企业如保利协鑫、通威股份等纷纷扩产,预计 2019 年产能将全面释放替代进口,自给率将大幅上升。

多晶硅中国和全球产量及同比增速(万吨, %)

数据来源:公开资料整理

国内多晶硅企业扩产情况

企业 | 产能投放 | 规划产能(万吨) | 说明 |

东方希望 | 新疆准东 | 12(作废) | 1.5 万吨产能截至 2017 年中尚未对外出料;预期成本 40 元/kg;孤网自备电厂可能存在手续问题,后续可能需要缴纳 0.05 元/Kwh 的政府性基金。剩余产能由于自备电厂问题搁置。 |

保利协鑫 | 新疆 | 6 | 首批 2 万吨预计 2018Q2 完成,第二批 2 万吨预计 2018 年底前完成,第三批徐州搬迁产能预计 2020 年底前完成,具体视市场情况而定 |

四川永祥 | 四川乐山 | 5 | 一期 2.5 万吨预计 2018Q3 投产,预期成本 42 元/kg |

天宏瑞科 | 陕西榆林 | 1.9 | 陕西有色天宏新能源有限公司和美国 REC Silicon 分别持有公司 51%和 49%的股份;规划流化床法产能 1.8 万吨投资 90 亿,投资较高;项目目前处于搁置阶段 |

东立光伏 | 内蒙古巴彦淖尔 | 1.2 | 一期规划 1.2 万吨 |

江苏康博 | 江苏高邮 | 1 | 一期 3000 吨已投产,二期完成后产能达 1 万吨 |

鄂尔多斯 | 内蒙古鄂尔多斯 | 0.8 | 年产 8000 吨多晶硅项目预计 2017 年 8 月份投产 |

新疆大全 | 新疆石河子 | 0.7 | 中期通过 Phase 3B 扩产至 2.5 万吨 |

数据来源:公开资料整理

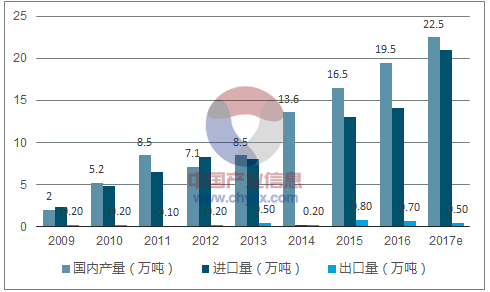

硅料需求量居高不下,但自给率仅为 56.82%,仍有进口替代空间。 2017 年前三季度硅料需求持续放量,硅料价格稳中有升,相关企业盈利能力增强。全球太阳能产业最上游端的硅料有 80%以上在中国加工为硅片,随着全球光伏装机规模持续增长,国内硅料需求将保持增长。但我国硅料产量仅占全球产量的 50%左右,国产多晶硅无法满足下游需要,硅料进口需求持续较高。2016 年我国硅料进口量约 14.10 万吨,同比增长 8.55%,其中,从韩国、德国、美国分别进口 7.00 万吨、 3.57 万吨、 0.56 万吨,占比分别为49.7%、25.3%、 4.0%。 2017 年前三季度多晶硅进口量为 11.34 万吨, 每月进口量均超过 1 万吨,月均进口量为 1.26 万吨,最高达到 1.6 万吨。 我们预计全球 2017、 2018、 2019 年新增装机 100GW、 110GW、 120GW,中国组件占比 80%,组件生产企业的平均单瓦硅耗量约4.9g/W, 2017 年我国硅料市场需求量约为 43.5 万吨,考虑金刚线替代硅耗量下降至4.5-5.0g/W,则 2017/2018/2019 年硅料需求量最低为 39 万/44 万/49 万吨,进口替代空间巨大。

多晶硅料价格走势(美元/千克)

数据来源:公开资料整理

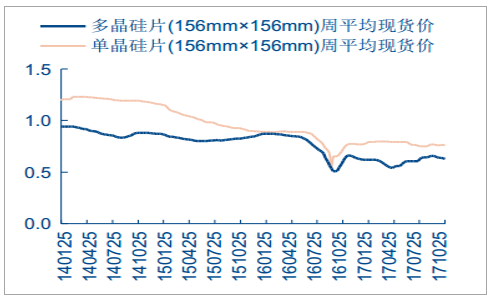

硅片价格走势(美元/片)

数据来源:公开资料整理

硅料国内产量和进口量

数据来源:公开资料整理

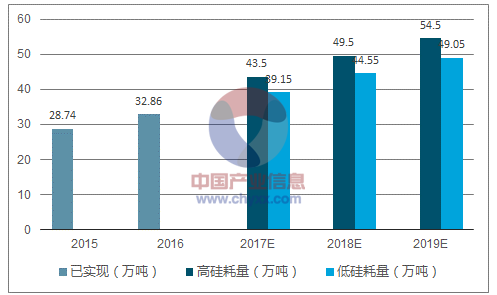

硅料需求预测(万吨)

数据来源:公开资料整理

中短期技术无差异,盈利能力主要看能耗成本。 进入年中以来,原本几家准备以新疆自备电厂发电带来低成本电价(0.12 元/度坑口火电)切入硅料生产,扩产 5-10 万吨的企业,因为国家对电解铝行业自备电厂乱象的调查,项目被叫停。未来若自备电厂批复能够拿到,也需要大幅补交过网费、基金等,这些原本依靠违规的自备电厂低价电来切入多晶硅行业的产能将不能建成,低价电的多晶硅将无法放量,使得现有的多晶硅生产企业形成稳定的格局,相对电价较低、后期投入较少的通威股份(采用水电,电价第二低,约 0.3 元/度)、特变电工(原有部分合规自备电厂)、保利协鑫(H 股)、大全新能源以及特变电工等可以重点关注。

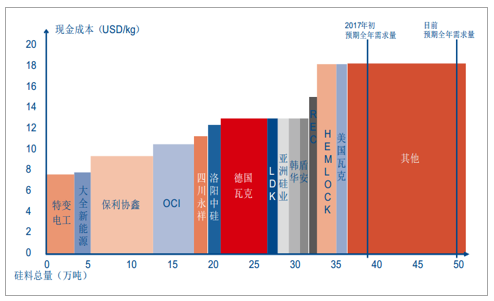

各公司硅料现金成本及产量汇总

数据来源:公开资料整理

改良西门子法仍是主流,技术革新正在酝酿。 我国的硅料生产企业大多为跨界进入,发展前期因受到国外的技术垄断和专利限制,大多只能采取热氢法生产多晶硅。随着国内研发的不断突破,我国打破国外的技术垄断,现在四氯化硅冷氢化工艺的改良西门子法在我国硅料生产企业中是主流。一些企业,如保利协鑫,从 2013 年即开始试用更先进的硅烷流化床法生产多晶硅, 但目前硅烷流化床法相对于改良西门子法, 因其技术还不是很成熟还没有被厂商广泛应用。 但是,最近保利协鑫收购 SunEdison,其中电子级硅烷流化床颗粒硅技术被广泛看好如能优化其纯度等问题,并广泛应用此技术于实际,用电成本可从改良西门子法下的 60 度/kg 下降到 28 度/kg,以每度电 0.4 元计算,贡献成本下降约 1.3 万元。 同时硅烷流化床法由于工艺步骤较少,初期投资额也较低,所以总体成本优势将非常明显。我们预计硅料价格 2018 年高位震荡, 2019 年下降, 利好平价上网,加速产业集中。2018 年我们判断光伏需求将继续向好,优质硅料依旧供不应求,价格将高位震荡。 随着大量低成本优质产能的扩充在 2019 年全面释放, 新扩产能将大幅挤压海外产能的生存空间,硅料价格有望在 2019 年下降,从而带动全产业链成本下降,推动平价上网。在这一过程中,硅料行业将加速洗牌,龙头集中度大幅提升,最终走向龙头持续稳定盈利的行业良性发展道路。

相关报告:智研咨询发布的《2018-2024年中国硅料行业业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国硅料行业市场运行格局及发展趋向研判报告

《2024-2030年中国硅料行业市场运行格局及发展趋向研判报告 》共十三章,包含2024-2030年硅料行业发展前景预测分析,2024-2030年中国硅料行业投资风险预警,2024-2030年中国硅料行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![硅料价格连续增长,最高成交价达31万元/吨 [图]](http://img.chyxx.com/general_thumb/news/17.png?x-oss-process=style/w320)

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)