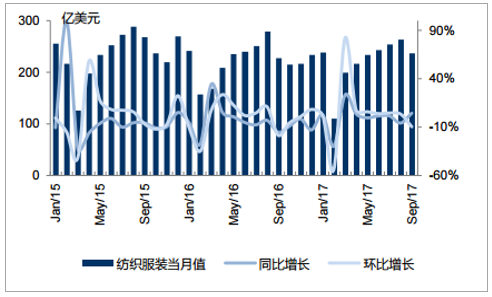

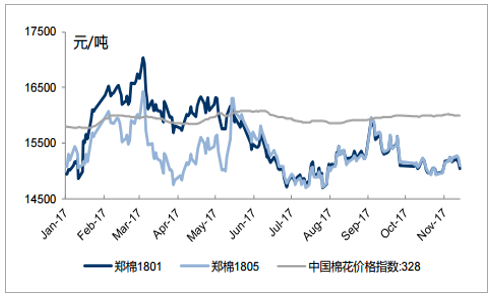

纺织服装出口平稳 2017年1-10月纺织服装整体出口额近2202亿美元,同比略增0.9%。棉价回升趋稳,内外棉价差再次扩大 截至11月15日,中国棉花328指数从16年3月底的11678元/吨底部上涨至15991元/ 吨,涨幅36.9%。 截至11月15日,内外棉价差再次扩大至2849元/吨,外棉优势显现。

中国出口17年逐渐回暖

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国服装市场评估及未来发展趋势研究报告》

中国棉花328和棉花主力期货走势

数据来源:公开资料整理

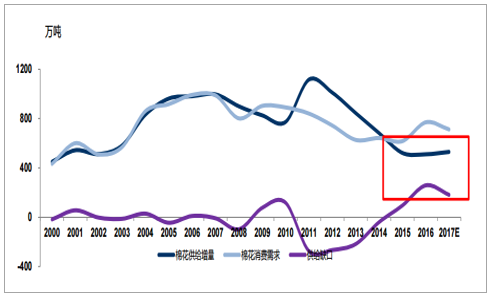

棉花价格较稳定,抛储已收官,棉价预计长期可能有上升趋势 严控进口、产量大幅下降,17年棉花供给增量530万吨;但国内棉花消费稳步回升需 求量712万吨,供需缺口处于高位,近200万吨,逐步消耗库存。 16/17年度抛储结束,上海国家棉花交易中心统计国储库存降至525万吨,预计18年 进一步降至300万吨以内。

中国棉花供需连续3年缺口

数据来源:公开资料整理

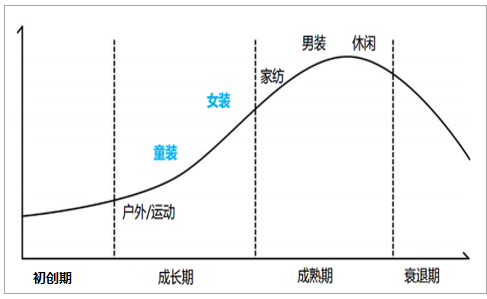

童装处于成长期,需求快速增长驱动行业快速发展,行业集中度低; 女装处于成长中期,多品牌战略驱动公司增长,且近来集中上市行业资本化加速; 户外/运动处于成长期,需求增长推动行业发展,龙头品牌力逐渐体现; 男装处于成熟期,市场格局较稳定,行业整体增速放缓; 家纺处于成熟期,巨头逐渐出现,淘汰中小竞争对手; 休闲服处于成熟期,国内龙头在积极调整中,近年受国际快时尚影响较大。

纺织服装行业子行业生命周期分析

数据来源:公开资料整理

集中度方面:女装集中度最低,男装集中度最高;我国女装市场集中度远低 于美国、日本、韩国。

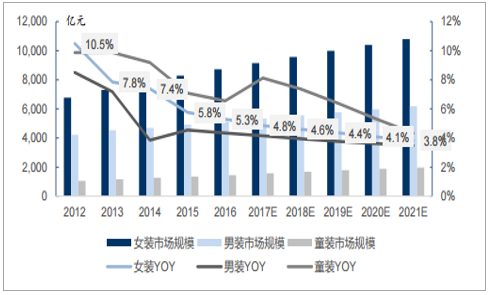

行业增速:童装>女装>男装

数据来源:公开资料整理

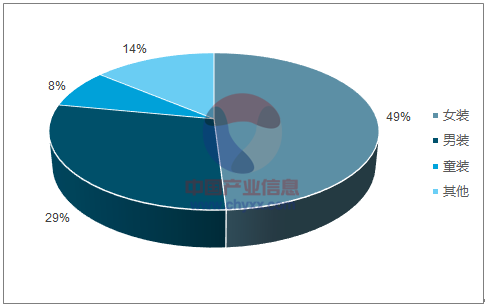

女装行业规模占比近一半(2016年)

数据来源:公开资料整理

不同子行业集中度:男装>童装>女装

数据来源:公开资料整理

我国女装市场集中度远低于其他国家

数据来源:公开资料整理

调整开始:订货会数据变差、存货增加、业绩承压、股价下调 调整到位:订货会数据转正,业绩筑底,股价企稳

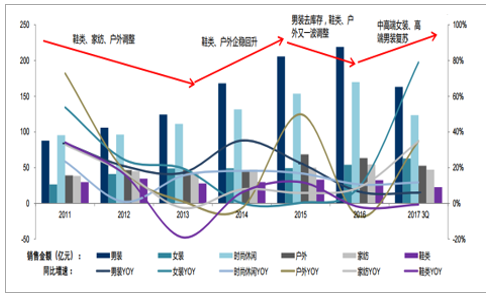

从订货会和业绩看子行业调整周期顺序

数据来源:公开资料整理

从营收看子行业调整周期顺序

数据来源:公开资料整理

服装行业过去几年历经调整,目前处于底部,预计明年将有所好转 龙头积极应对市场变化和渠道变迁,加强供应链提升运营效率,行业集中度 提升 优质公司近年集中上市,资本化加速,尤其是潜力巨大的女装和童装子行业

多因素表明行业即将复苏

数据来源:公开资料整理

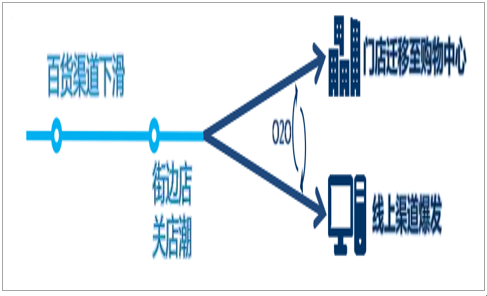

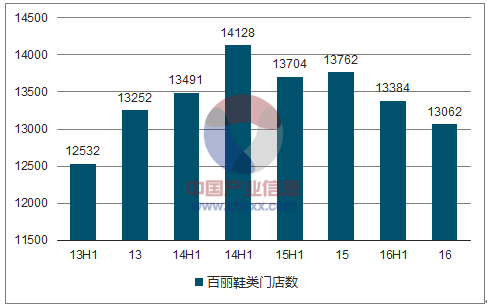

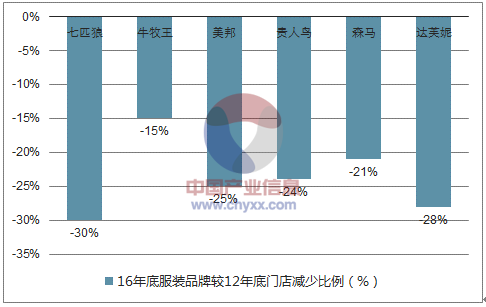

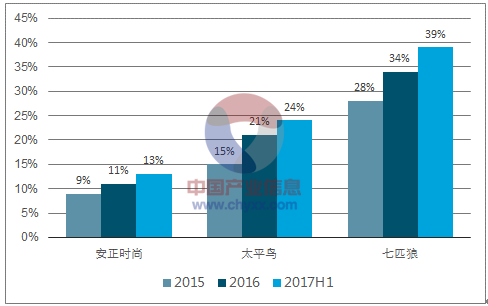

过去五年,服装行业终端渠道经历了剧烈变化 百货、街边店人流减少,经历了剧烈关店潮:百丽国际主要在百货渠道,16年平均每天关店1家。 购物中心人气渐旺,新开店向购物中心转移:海澜之家17H1净增248家店,购物中心占1/2;森 马巴拉3年已开700家门店,平效明显提升。 电商增长加速,企业加码线上渠道:森马14-16年电商增速86/84/80%,16年线上占总收入 30%;太平鸟14-16年电商复合增速52%,17H1线上收入占比达24%。

线上线下互融互通

数据来源:公开资料整理

百丽鞋类门店数

数据来源:公开资料整理

16年底服装品牌较12年底门店减少比例

数据来源:公开资料整理

服装品牌线上占比逐年提高

数据来源:公开资料整理

电商业务占营收比重创新高:七匹狼线上比重高达39%,森马达30%,太平鸟24%。中国电商研 究中心测算,2016年我国服装网购渗透率达36.9%,较2015年的34.7%提高了2.2pct。易观数据: 线上服装市场天猫占80.7%,京东占8.7%,唯品会占7.1%。 预计未来3年线上服装/家纺零售增速仍将大幅高于线下:线上增速普遍>40%,带动业绩持续增长。

多品牌+多品类布局:优质企业拥有较长时间行业积淀,广泛进行多品牌布 局,品类涉及男装、女装、童装等多领域。

多品牌布局

数据来源:公开资料整理

国内品牌纷纷改善零售系统:品牌服饰纷纷引进SAP的ERP信息系统,打通零售端与供应链,提升 零售能力,实现信息化管理运营。 国内企业掀起国际品牌收购潮:完善多品牌矩阵,全球化视野参与市场竞争。

男装行业发展历经了3大阶段

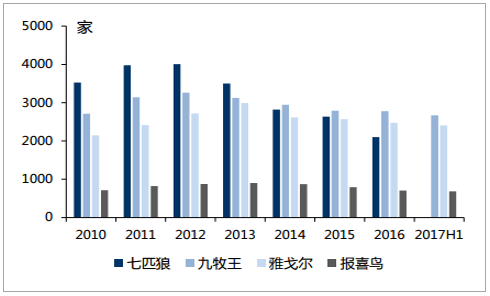

男装门店渠道数量2012年达到瓶颈

数据来源:公开资料整理

男装市场2013年以来进入相对低速增长期

数据来源:公开资料整理

激烈竞争之下,男装市场单价逐步降低

数据来源:公开资料整理

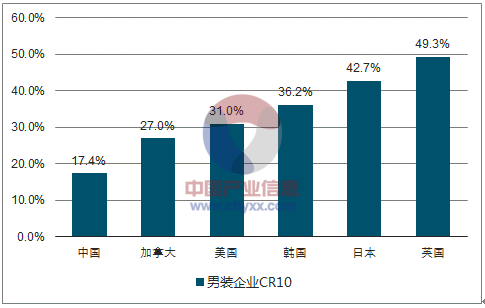

中国男装企业CR10显著低于其它国家

数据来源:公开资料整理

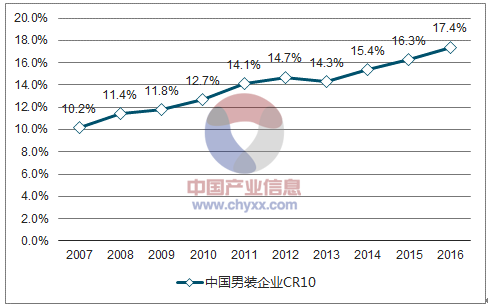

男装企业集中度不断提高

数据来源:公开资料整理

男装市场主要品牌市占率变动

数据来源:公开资料整理

中小品牌受线上、海外品牌多轮冲击逐步退出,供需结构改善; 上市公司存货总量下降至2011年水平; 龙头公司九牧王、七匹狼16Q4业绩增速转正,海澜之家17年4月起终端零售逐步回暖。

女性消费个性化,多品牌运营成女装突破单品牌“天花板”的必然选择。偏好多风格、多品味,女装行业市场天然难以集中,品牌分散化是板块基本特征。 女装单一品牌天花板较低,上市公司主品牌日趋饱和,集团多品牌发展势在必行

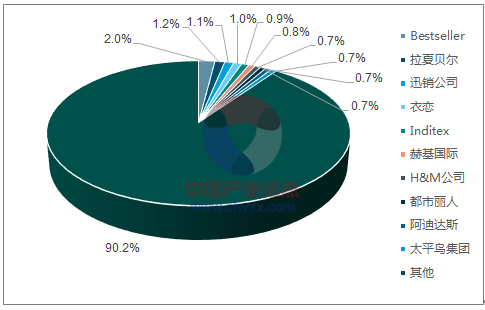

女装市场集中度低——TOP10 公司

数据来源:公开资料整理

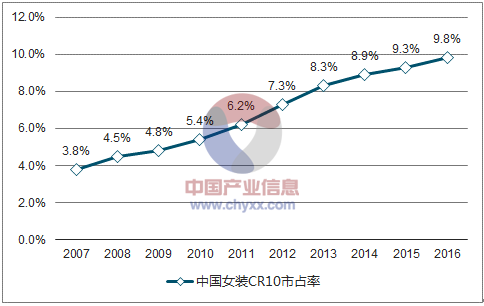

女装市场由松散,逐渐转向集中化

数据来源:公开资料整理

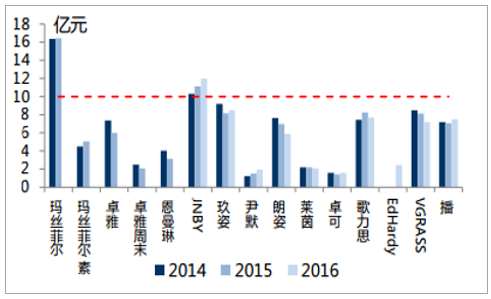

女装单一品牌存在10亿元左右“天花板”

数据来源:公开资料整理

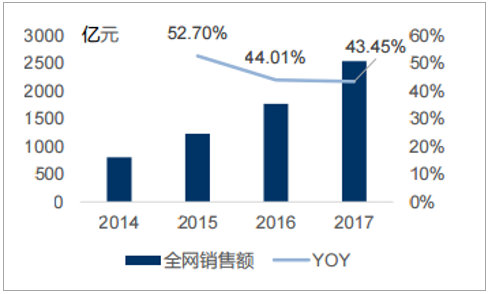

2017年全网20家主要B2C电商平台总销售额达2539.7亿元,共产生包裹13.8亿个。

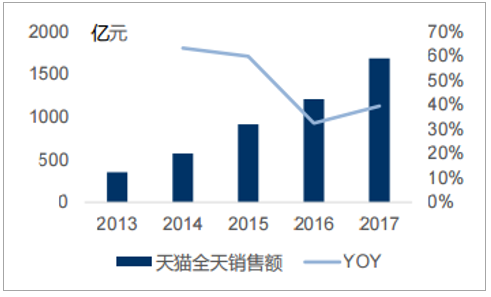

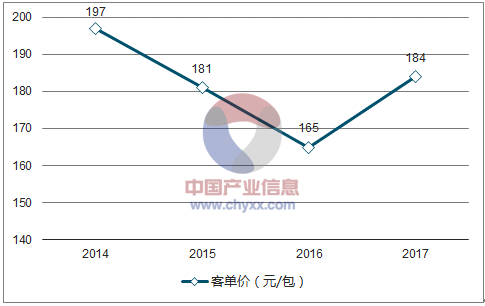

1)天猫总交易额增长39.4%超预期,天猫双11全球狂欢节总交易额达1682亿元,覆盖超过 220个国家和地区。交易额增速较16年提升7.0pct。 2)京东11月1日至11日举行的全球好物节交易额达到1271亿元,其中双十一当日交易额 543.7亿元,同比增长35.3%。3)苏宁易购当日交易额110.2亿元,同比增长51.8%。 从客单价来看, 2017年双十一全网成交客单价为184元,同比提升 11.2%,品牌化趋势明显。

2014-2017双十一全网销售额

数据来源:公开资料整理

2013-2017天猫全天销售额

数据来源:公开资料整理

2017客单价首次出现提升

数据来源:公开资料整理

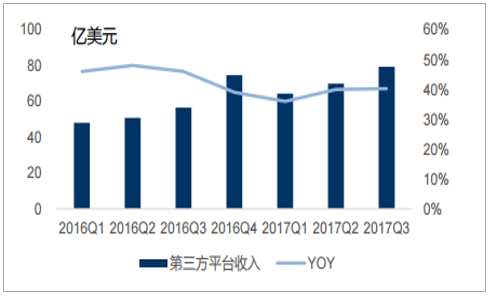

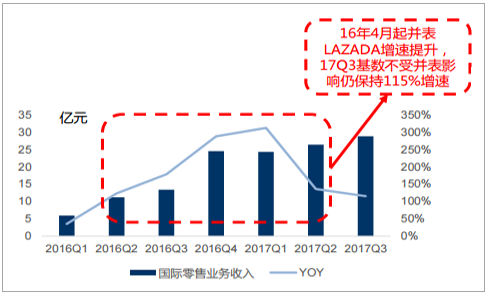

全球速卖通平台同步推出双十一活动速卖通平台开场3小时50分钟海外订单总量突破1000万单。 海外电商进入消费旺季海外线上消费自双十一起,将经过感恩节(2017年为11月23日)、 黑色星期五(11月24日)、网络星期一(11月27日)及圣诞期间多轮销售高峰。 海外线上消费增长趋势延续,有望旺季更旺 17年Q3单季度亚马逊第三方平台业务收入增长40.3%,阿里巴巴国际零售业务增长 115%,eBay平台GMV增长8%(较去年同期提升5pct)。

亚马逊第三方平台业务收入持续高增长

数据来源:公开资料整理

阿里巴巴国际零售业务爆发式增长

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纺织服装行业发展战略规划及投资方向研究报告

《2026-2032年中国纺织服装行业发展战略规划及投资方向研究报告》共二十二章,包含中国纺织服装行业投资动态分析,纺织服装行业投资潜力分析,2026-2032年纺织服装行业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询