受制于新增产能集中释放及上半年新能源汽车销量增速趋缓导致六氟磷酸锂大幅回调。 今年上半年, 新能源汽车销量增速趋缓,动力电池需求从 5 月份才逐步回升导致六氟磷酸锂需求端略显疲惫。而供给端受制于六氟磷酸锂新增产能集中释放, 截止至 9 月初,包括多氟多、必康股份、 天赐材料、石大胜华等企业今年新增投产产能高达 1.2 万吨以上。 六氟磷酸锂供需失衡导致价格从今年 3 月开始出现大幅回调,从 2017 年 3 月份 35万元/吨跌至 2017 年 9 月份的 15 万元/吨,跌幅高达 57.14%。

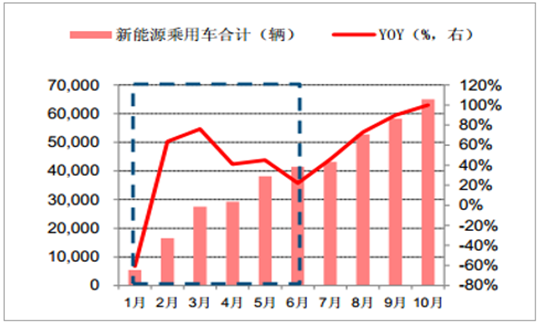

2017 年上半年,新能源汽车销量增速相对较缓

数据来源:公开资料整理

2017 年 1-9 月,六氟磷酸锂新增产能达 1.2 万吨

企业 | 六氟磷酸锂新增产能 |

多氟多 | 3000 吨 |

必康股份 | 3000 吨 |

天赐材料 | 6000(液体,折合晶体为 2000 吨) |

石大胜华 | 4000 吨 |

合计(晶体) | 12000 吨 |

数据来源:公开资料整理

短期来看, 成本中枢大幅上移或将支撑六氟磷酸锂价格止跌企稳。 六氟磷酸锂主要生产成本为原材料, 以目前市场价格进行测算, 无水氢氟酸和氟化锂合计占据成本中枢的 60%以上。 但年初至今,无水氢氟酸和锂盐均出现大幅上涨, 其中碳酸锂价格上涨 35.7%至 17.1 万元/吨,氟化氢价格上涨 88%至 13000 元/吨附近, 核心原材料价格上涨推升六氟磷酸锂成本中枢; 而六氟磷酸锂价格却下跌至 15 万元/吨附近。 因此, 在六氟磷酸锂售价下跌与成本上涨背景下,生产企业盈利大幅下滑,后期生产成本或为价格继续下跌形成支撑。

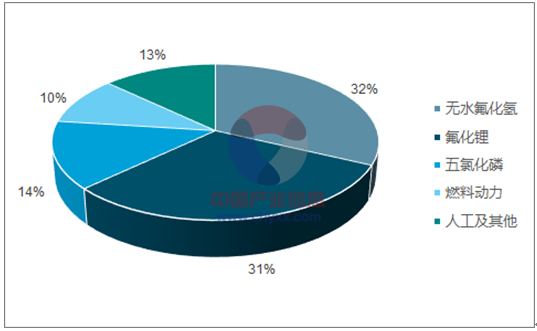

六氟磷酸锂成本分项吨耗明显

名称 | 吨耗 |

五氯化磷(99.9%) | 1.7 |

无水氟化氢 | 2.9 |

氟化锂 | 0.13 |

石灰 | 0.1 |

电 | 15000 |

蒸汽 | 1 |

数据来源:公开资料整理

无水氢氟酸和氟化锂为六氟磷酸锂核心成本端

数据来源:公开资料整理

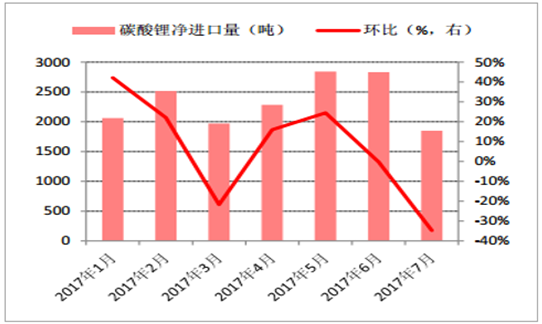

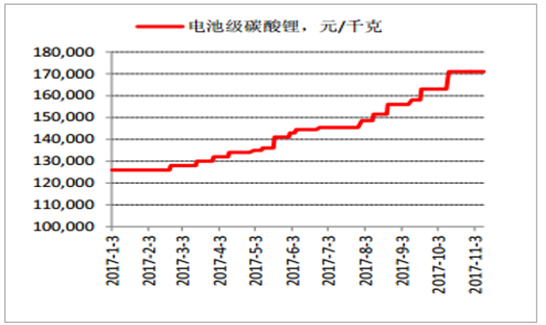

1)需求旺季叠加供给不足, 电池级碳酸锂价格稳步上涨至 17.1 万元/吨: 下半年, 无论 3C 锂电还是动力锂电都从 9 月份开始进入消费旺季,10 月份新能源乘用车销量更是环比增长 0.7 万台至 6.5 万,同比增长 102%,在新能源汽车积分政策拉动和产销旺季的驱动下碳酸锂需求强劲复苏; 同时,国内叠加环保督查等因素,锂盐生产供给受到冲击,而海外 7 月碳酸锂净进口量还环比下滑 34.7%至 1850.4 万吨, 特别是对智利环比下滑 33.5%至 1215.2 万吨,同比下滑 10.%,对阿根廷环比下滑 65.9%至 293 万吨,降幅最为明显; 当前市场库存告急,生产企业均无现货出售,订单多排到 12 月份, 在供给趋紧、需求趋旺双轮驱动下, 电池级碳酸锂价格持续上涨至 17.1 万元/吨一线,且仍保持较大上涨动力。

前 7 月,我国碳酸锂净进口量有所放缓

数据来源:公开资料整理

年初至今,电池级碳酸锂价格持续上涨

数据来源:公开资料整理

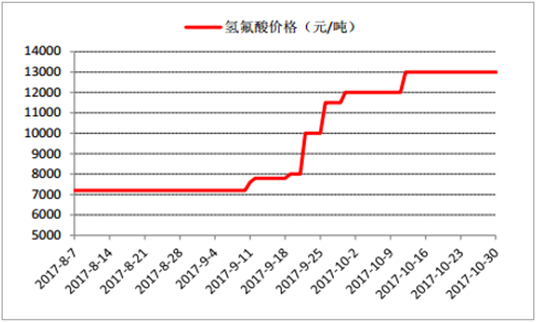

2)萤石粉涨价推升成本中枢, 氢氟酸装置停车导致供需失衡, 国内无水氢氟酸市场 10 月均价创年内新高:在原料端萤石受货紧支撑价格不断上调,无水氢氟酸成本中枢上移;同时, 受十九大及环保因素影响,江西及山东等地生产企业氢氟酸装置停车现象较多,造成市场货源紧张,国内无水氢氟酸市场均价已创今年新高至13000 元/吨附近。

不仅碳酸锂价格持续上涨,原材料氢氟酸价格也大幅上行

数据来源:公开资料整理

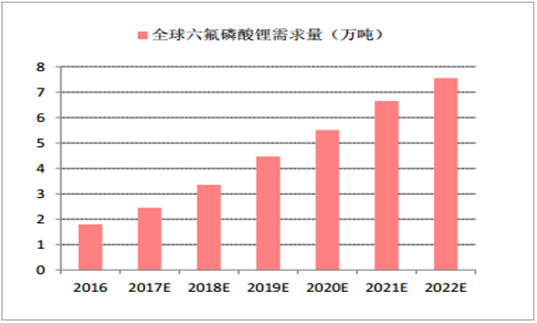

长期来看,六氟磷酸锂下游市场空间增速空前, 2018年需求量或达到3.4-3.8万吨之间。 我们预计, 2018年全球锂电池总产量或将达到182.3GW,按照每1KWh 锂电池,需要消耗1.5Kg电解液进行测算,则需要27.4万吨电解液。 每吨电解液约消耗0.14吨锂盐(假设全部采用六氟磷酸锂,目前六氟磷酸与电解液1:7比例关系),则对应3.8万吨六氟磷酸锂需求量。 2018年全球六氟磷酸锂需求量达到3.4万吨较为相近。

2018 年,全球锂电池产量或达到 182GW

- | 2015 | 2016 | 2017E | 2018E | |

动力电池 | 中国 | 15.9 | 28.8 | 35.1 | 46.9 |

美国 | 6.1 | 9.2 | 13 | 38.8 | |

其他国家 | 5.4 | 5.3 | 6 | 6.9 | |

合计 | 27.4 | 43.3 | 54.1 | 92.5 | |

非动力电池 | 数码 3C | 39.5 | 39.6 | 41.6 | 45 |

储能、充电宝、电动工具等 | 33.9 | 36.9 | 40.6 | 44.8 | |

合计 | 73.4 | 76.5 | 82.2 | 89.8 | |

合计 | 100.8 | 120 | 136.3 | 182.3 | |

数据来源:公开资料整理

未来六氟磷酸锂需求增速空前

数据来源:公开资料整理

2018年, 供给新增产能释放空间有限, 有效产量或为3.36-3.78万吨之间, 全球六氟磷酸锂供需或达到均衡状态。 2016年底,全球六氟磷酸锂产能仅达到1.8万吨左右,而新增产能主要集中在2017年集中释放,即使2017年全部规划产能均能够实现达产,全球六氟磷酸锂产能或将扩张至3.94万吨/年;预计到2018年,全球六氟磷酸锂产能或将达到4.2万吨左右,按照全行业80-90%产能利用率进行测算,有效产量也仅为3.36-3.78万吨之间,与需求基本保持供需均衡格局。因此,长期来看, 未来六氟磷酸锂的供需均衡状态或对价格形成长期支撑。

2017 年为六氟磷酸锂产能集中投放之年,未来有效产量或控制在 3.36-3.78 万吨之间

- | 2015 年产能 | 2016 产能 | 2017 年规划产能 |

森田化工(张家港) | 3000 | 3500 | 3500 |

Stella | 1300 | 1300 | 1300 |

釜山化学 | 1300 | 1300 | 1300 |

关东电化 | 1800 | 1800 | 1800 |

韩国厚成 | 500 | 500 | 500 |

多氟多 | 2500 | 3000 | 4000 |

天赐 | 2000 | 2000 | 4000 |

必康 | 2000 | 2000 | 3000 |

新泰材料 | 1080 | 1080 | 4080 |

金牛 | 1000 | 1000 | 1000 |

衢州杉杉 | / | / | 6000 |

湖北宏源 | 600 | 600 | 4400 |

石大胜华 | 建设中 | 建设中 | 3000 |

永太科技 | 建设中 | 建设中 | 1500 |

合计 | 17080 | 18080 | 39380 |

数据来源:公开资料整理

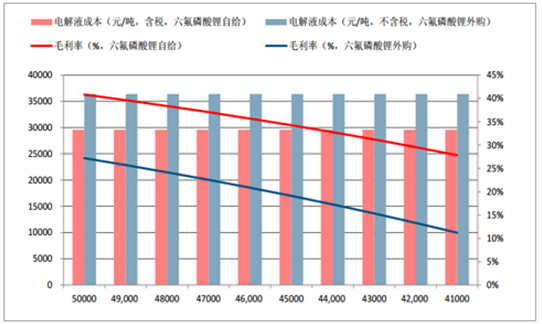

与此同时,电解液成本中原材料六氟磷酸锂占 50%, 电解液价格随六氟磷酸锂价格同步下滑。 目前电解液生产成本中原材料由锂盐(主要是六氟磷酸锂)、溶剂和添加剂等组成,其中六氟磷酸锂占电解液总成本比例高达 50%左右,两者具有同涨齐跌的属性。 因此, 电解液在原材料价格大幅下滑引导成本下降的同时,自身价格也出现大幅回落, 2017 年第二季度电解液均价下滑至 5.5 万元/吨附近。

2017 年上半年, 电解液价格随六氟磷酸锂价格同步下滑

数据来源:公开资料整理

目前, 部分电解液价格最低已下滑至 4.1 万元/吨附近,濒临六氟磷酸锂外购电解液企业生产成本线,价格或将止跌企稳。 但更重要是的是,截止到 10 月底,据中国化学与物理电源行业协会数据,电解液报价已下滑至4.1-5.6 万元/吨附近;在此背景下,具备六氟磷酸锂自备的企业将具有较大成本优势。按照 15 万元/吨的六氟磷酸锂外售价(含税)为基准, 若电解液价格从 4.1-5 万元/吨间波动, 我们预计, 六氟磷酸锂自备的电解液企业产品毛利率位于 27.8%-40.8%之间,而外购六氟磷酸锂为原料的电解液企业产品毛利率或在 11.2%-27.2%之间。因此,从企业盈利的角度考虑,电解液价格也或止跌企稳。

电解液价格下跌至 4.1 万元/吨附近, 濒临六氟磷酸锂外购电解液企业生产成本线

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国锂离子电池市场行情动态与投资方向研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)