光通信产业链从基础元器件制造开始,由光通信基础元器件厂商制造诸如陶瓷套管、插芯等基础元器件,然后由光器件厂商将各类基础元器件和其他零部件制造成诸如光纤适配器、光收发模块等光器件,然后再由通信设备厂商将各类光器件集成为通信设备,最后由电信运营商采购通信设备、光纤光缆进行组网,向终端用户提供电信服务。

光通信产业链

数据来源:公开资料整理

2013 年,我国提出“宽带中国”战略,之后又陆续颁布了“互联网+”、“提速降费”等产业政策。此外, FTTx 建设、 4G/5G 无线网络建设、三网融合、物联网、大数据和云计算等多项国家重点工程都将成为持续拉动光通信市场需求增长的主要因素。这些都为国内光器件市场需求的快速增长提供了政策红利与现实基础。

光通信行业相关重要政策

时间 | 政策内容 | 政策文件或事件 |

2012.5 | 会议确定实施“宽带中国”工程,推进城镇光纤到户,实现行政村宽带普遍服务 | 国务院常务会议 |

2013.8 | 部署未来 8 年宽带发展目标及路径,宽带首次成为国家战略性公共基础设施。目标是到 2020 年,宽带网络全面覆盖城乡,固定宽带家庭普及率达到70%, 3G/LTE 用户普及率达到 85%,行政村通宽带比例超过 98%;城市和农村家庭宽带接入能力分别达到 50Mbps 和 12Mbps,发达城市部分家庭用户可达 1 Gbps | 国务院发布“宽带中国”战略实施方案 |

2015.5 | 2015 年完成 4.5 万个铜缆接入小区的光纤化改造,新建光纤到户家庭超过8000 万户。完善电信普遍服务,开展宽带乡村工程,加大农村和中西部地区宽带网络建设力度, 2015 年新增 1.4 万个行政村通宽带,在 1 万个行政村实施光纤到村建设。 | 国务院发布《关于加快高速宽带网络建设推进网络提速降费的指导意见》 |

2015.7 | 工信部计划到 2017 年底实现 80%行政村光纤到村, 2020 年实现全国 98%行政村通宽带网,且全部具备 12 兆以上的接入能力 | 工信部召开关于“提速降费”的新闻发布会 |

2015.12 | 明确 2016 年提速降费要求:制定高速宽带网络建设和提速降费年度行动方案,力争 2016 年基本实现所有设区城市光纤网络全覆盖, 20M 以上高速宽带用户比例超过 50%, 4G 用户达到 6 亿户。稳步推动三网融合业务分期分批扩大至全国 | 全国工业和信息化工作会议 |

2016.3 | 试点工程中所有行政村实现光线通达。 2016 年,支持不超过 1.5 万个未通村、 2.2 万个升级村宽带建设和运行。 | 工信部发布《关于组织实施电信普遍服务试点工作的指导意见》 |

2017.1 | 到 2020 年光网全面覆盖城乡, 5G 商用。高速、移动、泛在的新一代信息基础设施基本建成。国家宽带普及率达到 70%,移动宽带用户普及率达到85%,行政村光纤通达率达到 98%,农村宽带接入能力不低于 12Mbps。 | 工信部发布《信息产业发展指南》 |

2017.1 | 部署我国 2016-2018 年信息基础设施建设规划,围绕“完善新一代高速光纤网络、加快建设先进移动宽带网、 积极构建全球化网络社会、强化应用支撑能力建设” 4 项重点任务,拟投资 1.2 万亿元,其中,骨干网、城域网、固定/移动宽带接入网、国际通信网等项目 92 项,总投资 9022 亿元。 | 工信部发布《信息基础设施重大工程建设三年行动方案》 |

数据来源:公开资料整理

我国三大电信运营商受全业务运营和增强企业竞争力等因素的影响,纷纷加大宽带建设力度,提升宽带业务渗透率。 2013 年年底运营商获得 4G 牌照,三大运营商在接下来的两年时间里,投入大量资本到 4G 网络的建设中,在光通信网络的建设方面相对较少。目前 4G 网络建设的高峰期已过,三大运营商在 4G 网络上的资本投入逐渐减少,转而加大对光通信网络的投入。 2014 年,中国移动集采了超过 6000万芯公里光纤,史上最多。在 2015 年 11 月公布了 1 亿芯公里光纤集采项目。 2015年的传输网建设中,传输管道增加 9.5%,光缆增加 15.8%,省际骨干传输网带宽增加 250%。 2014 年 10 月中国联通全面启动网络光纤化改造工程以来,目前,中国联通已经建成了全光网络省份 9 个,全光网络地市 127 个,光纤入户覆盖家庭 1.8 亿户。 2015 年在宽带中国战略的政策驱动下,中国电信加大了宽带网络建设投资, PON设备集采端口规模增长超过 3 倍以上。

2017 年运营商光纤采集结果

时间 | 运营商 | 采集规模 |

2017.1.20 | 中国电信 | 采购规模 3500 万芯公里,继 2014 年底后首次公开纤缆招标 |

2017.4.27 | 中国联通 | 采购规模 5830 万芯公里,此次集采是其规模最大的一次光缆集采 |

2017.5.11 | 中国移动 | 启动了 2016 年度第二批次普通光缆集采,采购规模 6760 万芯公里。2016-2017 年度光缆集采分为两批次, 2016 年下半年启动了第一批次,该年度集采总计 1.29 亿芯公里,同比去年上年度采集 9821 万芯公里增长 31.2%。 |

数据来源:公开资料整理

2017 年,三大运营商陆续公布光纤集采结果。我们预计, 2017 年运营商光纤集采需求将超过 2.5 亿芯公里,加上广电、铁路等其他领域的需求,预计全国需求将达到 2.8 亿芯公里,较 2016 年的 2.4 亿芯公里光纤采集同比增长 17%。

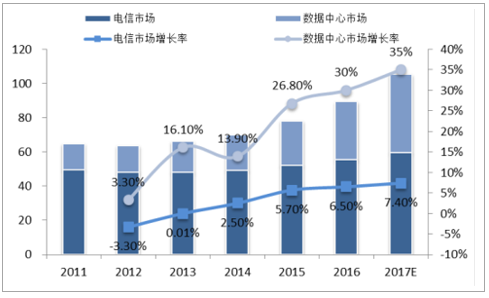

数据中心(IDC)网络建设需要用到光纤光缆、光通信设备以及光器件和光模块。近年来,随着政府、金融、电信、游戏、视频、电子商务等行业数据集中化、虚拟化趋势形成, IDC 已经成为支撑用户日常业务运作最重要的基础设施。而 IDC及云计算大发展,为光通信行业,尤其是光器件中的高速光模块行业带来了全新的发展机遇。光器件的两大市场,电信市场一直占据核心主导地位,但近几年增长放缓,数据中心市场增长强劲, 2015 年数据中心的光器件市场规模将达到 26 亿美元,将占到光器件总体市场的 1/3。 2015 年全球光器件主要的需求增长将来自数据中心市场。数据中心的年增长率将高达 26.8%。这一部分的增长将主要来自数据中心对高速光模块的大量需求。

电信市场和数据中心带来光器件市场规模(单位:亿美元)

数据来源:公开资料整理

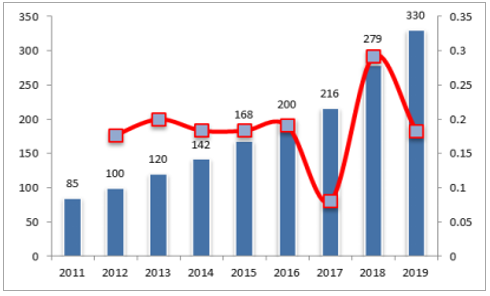

2015 年全球 IDC 市场规模达到 384.6 亿美元,同比增长 17.3%,这是近 4 年来的最快增速; 2015 年,中国 IDC 市场增速为 39.3%,远高于全球增速。 IDC 圈预测,国内 IDC市场的市场规模在 2018年可达 1390.4亿元,2016-2018年复合增长率 40%。

中国 IDC 市场规模及预测(单位: 亿元)

数据来源:公开资料整理

2013 年全球数据中心投资规模达到 1200 亿美元,年增长率为14.3%,预计 2014 年至 2019 年年平均增长率达 18%;其中 APAC 地区 2013 年投资规模约为 143 亿美元, 2014 年 APAC 年增长率达到 20%;中国投资规模年增长率达到 25%。

全球数据中心投资规模(单位: 十亿美元)

数据来源:公开资料整理

中国数据中心投资规模(单位: 十亿美元)

数据来源:公开资料整理

未来几年我国的 IDC 市场需求将保持旺盛,未来发展空间巨大。数据中心市场规模和投资规模增速超过全球整体增速,结合市场大环境来看,未来三年我国 IDC市场增速将稳定在 30%以上。数据中心的大规模建设有利于光通信产业链行业的蓬勃发展。

光通信行业主要包括“光器件、光通信设备、光纤光缆”三大子行业。光器件是构成光通信系统的必备元器件,能够实现光信号的产生、调制、探测、连接、波长复用和解复用、光路转换、信号放大、光电转换等功能,与光通信系统的性能水平、可靠性以及成本息息相关。光器件按照是否外加电源分为有源器件和无源器件。有源光器件是光通信系统中将电信号转换成光信号或将光信号转换成电信号的关键器件,主要包括半导体发光二极管(LED)、激光二极管(LD)、光电二极管(PIN)、APD、掺铒光纤放大器(EDFA)、拉曼光放大器及调制器等。无源光器件是光通信系统中需要消耗一定能量但没有光电或电光转换的器件,是光传输系统的关键节点,主要包括光纤连接器、耦合器、波分复用器、光开关、光衰减器和光隔离器等。

光有源器件和光无源器件

分类 | 作用 | 主要器件种类 | 应用领域 |

光 有 源器件 | 能产生或者接收光信号,需要外加能源驱动工作的光电子器件 | 发光器件(光源):激光二极管(LD)、发光二极管(LED);光接收器件:光电二极管: PIN、APD;光放大器: EDFA、 SOA、 FRA、 FBA光探测器,光纤激光器,光波长转换器,光调制器 | 光发射、接收、中 继 的关 键 器件、决定光纤传输系统的水平 |

光 无 源器件 | 不能产生或者接收光信号,不需要外加能源驱动就能工作的光电子器件 | 光纤连接器,光纤定向耦合器/分支器,光分插复用器(OADM),光波分/密集波分复用器(WDM/DWDM),光衰减器,光滤波器,光纤隔离器与环行器,光开关、光偏振态控制器、光纤盐池县、光纤光栅 | 系统构成、功能扩展、性能提高 |

数据来源:公开资料整理

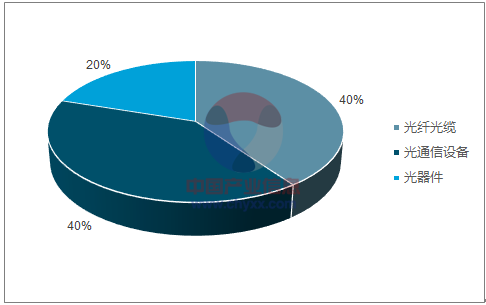

光器件为光通信上游,是光设备的核心器件,其发展是光通信发展的重要基础。光器件在光设备中占比逐年攀升。在光通信行业的市场产值中,光器件一般占比20%,光设备占比 40%,光纤光缆占比 40%。随着光器件的小型化、模块化、集成化和智能化,逐步取代功能单一的分立式电子元器件和光学元器件,在性能上也可替代原先需要由系统或者设备才能实现的功能;另一方面,光网络架构正在发生改变,随着带宽需求的增长及光网路建设成本的下降,光传输网络向接入网延伸,节点和终端数量都远大于骨干网和城域网,节点和终端所需光器件的用量也将增长。因此光器件占比将不断提高。

光器件是光通信核心

数据来源:公开资料整理

光通信产值构成

数据来源:公开资料整理

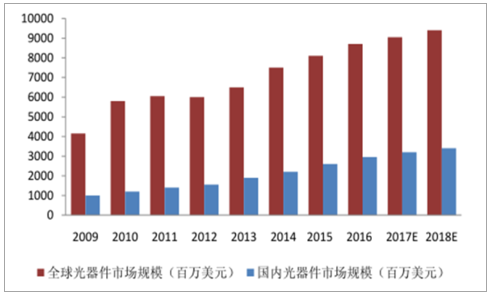

在光通信行业整体景气的背景下,作为硬件基础支持的光纤行业与相配套的光器件行业发展前景良好。全球光器件市场预计将在 2017 年达到超 100 亿美元的规模,增长率将保持在 10%左右,国内光器件市场规模超过 30 亿美元,整体稳步增长。

光器件市场规模(单位:百万美元)

数据来源:公开资料整理

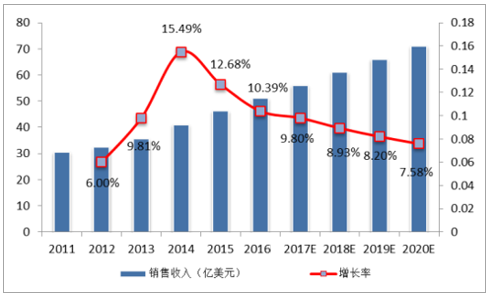

将光器件产业链进一步进行细分,可以分为“光芯片、光组件、光器件和光模块”,其下游一般为光通信设备商、电信运营商和数据中心及云服务提供商等。光芯片和光组件是制造光器件(光无源器件和光有源器件)的基础元件,光模块生产的完整过程是将光芯片和其他组件先制造成为光器件,然后再将光器件封装为一个光模块,如光源、光检测器、放大器等。光模块是光通信行业的重要分支,在数据中心、传输网、移动宽带等领域发挥重要作用。因此,光模块的需求变化对上游组件有重要影响。最近 5 年全球光模块市场快速增长, 2011 年全球光模块市场销售收入达 30.50 亿美元,至 2015 年,全球光模块市场规模已超过 46.20 亿美元,年均增长率达 10.94%。未来五年全球光模块市场年均增长率约为 8.62%,至 2020 年该市场销售收入将增至 71 亿美元。

全球光模块销售收入及预测(单位:亿美元)

数据来源:公开资料整理

随着市场需求和技术的不断发展,国内光模块企业的综合实力不断提升,在全球光模块市场的影响力不断提高。2011 年中国光模块市场收入约为 9.50 亿美元,其在全球光模块市场中的占比约为 31.15%; 2015 年中国光模块市场收入已经发展至 16.20 亿美元,其在全球光模块市场上的占比也上升至 35.06%,预计未来五年国内光模块市场年均增速约为 10.6%,至 2020 年市场销售收入将增至26.8 亿美元。

国内光模块销售收入及预测(单位:亿美元)

数据来源:公开资料整理

随着国内外光模块、特别是高端光模块需求的增长,国内厂商不断加大光模块研发和生产投入,对上游光收发组件产生利好影响。

随着国家政策上的支持和运营商大规模需求,预计未来全球光纤适配器市场和光收发模块市场将稳定向前发展,从而带动公司主要产品所在市场包括陶瓷套管、光纤适配器、光收发接口组件市场的发展。陶瓷套管主要用于生产光纤适配器和光收发模块的接口部分;其中,光纤适配器占据了绝大部分市场。陶瓷套管的发展都有赖于通信技术的发展、网络视频游戏等应用的开发、人们对带宽需求的增长以及电信运营商的资本开支走向。 2010 年,全球陶瓷套管需求量约为 10.92 亿只,中国市场需求量约为 3 亿只, 2015 年,全球市场陶瓷套管需求量增至近 29.4 亿只,中国市场需求量增至 9.5 亿只。光纤适配器行业的发展同样依赖于光通信行业的发展,与电信资本开支高度相关。全球电信运营商、广电运营商以及因特网服务商资本开支的增长将直接带动光通信设备、光纤配线架以及相关测试测量仪器市场需求的增长,从而推动光纤适配器的发展。光收发接口组件应用于光收发模块中,推动光收发模块市场的发展因素即是光收发接口组件市场发展的主要驱动力。 FTTx 光纤宽带网络建设、 4G 网络部署、无线回传网建设、以及三网融合的有序推进等都是推动光收发模块市场快速成长的因素。光收发模块的市场需求旺盛。 2012 年全球光收发模块市场规模大约 30 亿美元,实现 6%的增速,销量增长 20%以上;预计到 2017 年市场规模将增长到 50 亿美元。2012 年全球光收发模块市场增长主要来自 40G 和 100G 模块,数据中心推动40G/100G 模块销售增长, 100G 模块目前主要应用于电信骨干网,未来将大量应用于数据中心; 2015 年,全球光收发接口组件出货量达到 2.2 亿只。

相关报告:智研咨询发布的《2017-2023年中国光通信系统行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光通信行业市场发展潜力及投资前景分析报告

《2024-2030年中国光通信行业市场发展潜力及投资前景分析报告》共十一章,包含国内重点光通信企业运营分析,2024-2030年光通信行业投资分析,2024-2030年光通信行业发展趋势及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国光通信行业全景速览:高速传输需求、5G网络建设、FTTH建设推动行业发展[图]](http://img.chyxx.com/images/2023/0628/1f8ecc2742445cffdc1cbe1fe8682c39480208d7.jpg?x-oss-process=style/w320)

![2022年中国光通信行业重点企业分析:太辰光VS亨通光电[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)