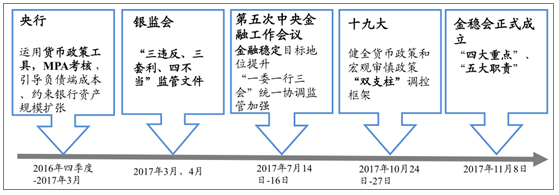

1、政策监管推进金融去杠杆

政策出台 推进金融去杠杆。2016年8月-2017年3月,央行运用货币市场工具及季度MPA考核推进去杠杆; 2017年4月,银监会通过发布监管文件主导去杠杆,“三三四”系列文件系统归类违规同业业务,直接影响银行相关业务量下降。

金融工作会议、十九大分别强调金融稳定与“双支柱”调控框架。国务院金融稳定发展委员会成立,升级版的“一委一行三会”加强统一、协调的金融监管格局。

政策监管推进金融去杠杆

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国投资银行市场专项调研及投资前景预测报告》

2、去杠杆结果:规模难增长的年代

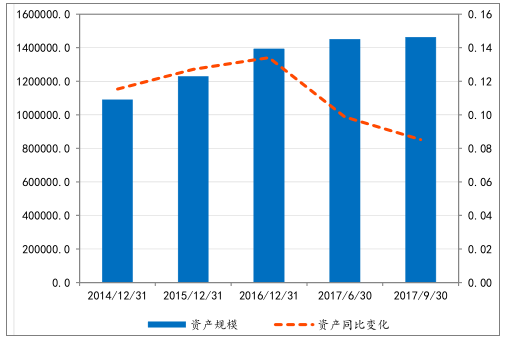

银行规模增速放缓。2017年三季度,A股上市银行的总资产为146万亿元,同比增长8.5%,较年初增长5%,同比增速继续放缓。单季规模变化:上市城商行(+2%)>上市农商行(1.7%)>五大行(+1%)>上市股份制(+0.9%)。

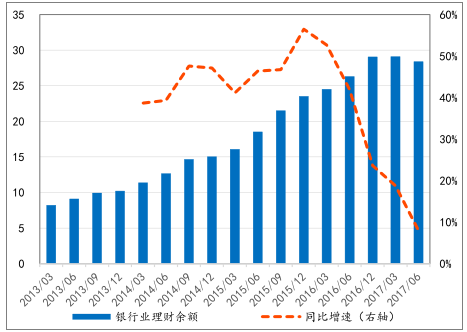

银行业理财增速持续下滑,部分银行理财规模压缩。2017年6月末,银行业理财规模同比增长8%,较年初减少0.67万亿元。表外理财被纳入MPA考核中的广义信贷口径、金融市场利率上行下理财产品成本持续提升影响规模增速放缓。

上市银行资产规模增速同比放缓

数据来源:公开资料整理

6月末银行业理财规模较年初减少0.67万亿

数据来源:公开资料整理

3、息差分化,大行更受益

三季度银行净息差整体企稳,中小银行出现分化。2017年9月末银行净息差2.07%,环比上升2bp。其中,大型银行、股份制、城商行、农商行净息差分别为2.05%(+3bp)、1.84%(+1bp)、1.94%(-1bp)、2.88%(+6bp)。城商行整体息差仍在缩窄。

三季度资产收益的调整快于负债端成本变化,但调整幅度有限。核心负债存款竞争激烈,部分银行通过结构性负债高息揽存;同业负债及债券发行的负债成本较高,负债端成本处在高位且难稳定。

2017 年三季度多数上市银行息差企稳

数据来源:公开资料整理

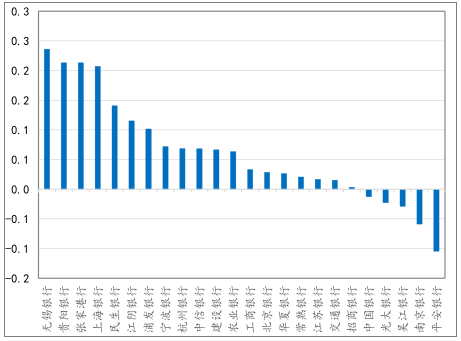

三季度上市银行单季息差水平环比变化出现分化

数据来源:公开资料整理

4、盈利模式变局:规模扩张难维系

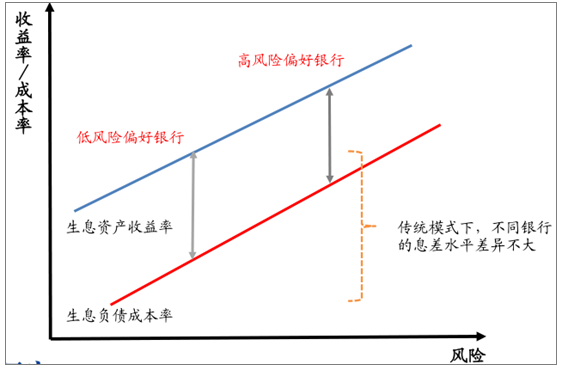

传统上规模扩张是收益提升的最主要驱动力。金融机构盈利主要来自于规模和息差水平。传统商业银行普遍是“低收益资产—低成本负债(如国有大行、农信社),高收益资产—高成本负债(如股份制银行)”的资产配置结构,银行之间的息差水平相差不大。

传统规模扩张驱动下,银行之间的息差水平相差不大

数据来源:公开资料整理

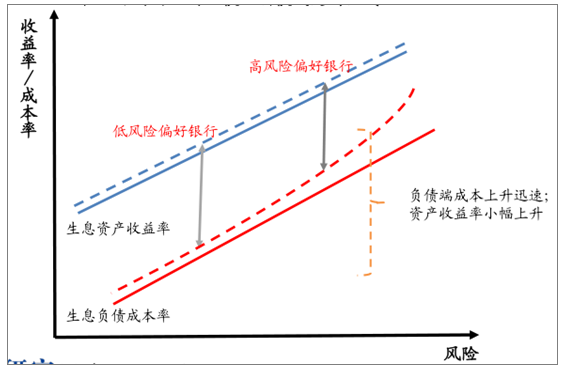

金融市场利率抬升,直接影响金融市场融资占比较高的银行负债端成本快速上行。虽然生息资产收益率小幅上升,但核心负债存款竞争激烈,同业及债券发行的负债成本较高,部分银行负债压力较大,最终资产收益提升弥补不了负债成本的提高,息差下降。

MPA监管下,银行表内和表外资产规模扩张难度提高,未来银行要接受广义信贷20%以内的增长水平。

银行传统的规模盈利模式受到挑战

数据来源:公开资料整理

5 、2018 年流动性紧张和监管趋严的困局尚难改变

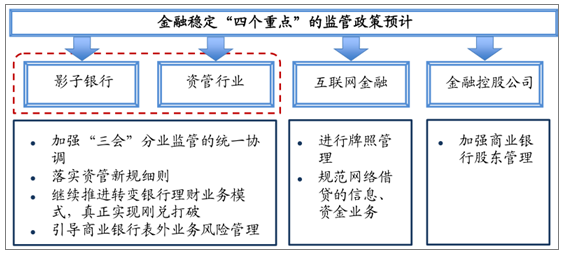

2018 年经济有望延续稳健增长,通胀水平将上升。整体上2018年流动性仍紧平衡;金融去杠杆进程持续,预计以银行资管新规等为代表的一部分监管政策细则将逐步落地。

预计以银行资管新规等为代表的一部分监管政策细则将逐步落地

数据来源:公开资料整理

金融科技正对传统银行业务有全方面的侵袭

数据来源:公开资料整理

传统金融业经营有诸多痛点,如因征信数据缺失导致覆盖客户群体不足,物理网点成本过高,同业交易中存在操作和欺诈风险。金融科技机构可以通过技术手段解决部分问题。

除了增量获取,更有存量挤占,金融科技虎视眈眈。除对银行尚未有效定价的领域外,金融科技技术在银行负债端、支付端的侵占正愈发剧烈。如金融科技公司通过多个场景连接“宝宝类”产品,这间接推动了利率市场化,也推高了银行的实际负债成本。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国银行SaaS行业市场现状分析及发展前景研判报告

《2024-2030年中国银行SaaS行业市场现状分析及发展前景研判报告》共十章,包含中国银行SaaS创新发展案例分析,中国银行SaaS行业市场前景预测及发展趋势预判,中国银行SaaS行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。