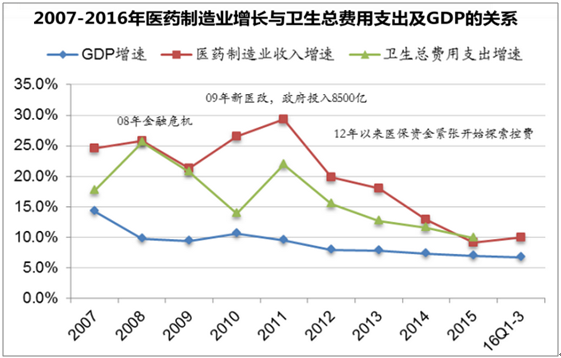

从2007年至今,医药行业的运行态势以2011年为分界点明显分为两个阶段:2007-2011年的前五年是国内医疗卫生体系的建立建全过程,政府不断加大医疗卫生支出,尤其是2009年启动的新一轮医改新增加投入8500亿元用于扩大医疗保障体系覆盖、建立基本药物制度等变革,大幅提振行业景气度。随着卫生总费用(包括政府、社会和个人卫生费用三个渠道)支出的增加,医药行业保持高速增长态势。除2009年受金融危机影响外,医药制造业(包括药品和器械耗材)整体收入在这一阶段中保持约25%以上的增速;2011年至今的近五年,在经历了全国医保大扩容后部分地区医保资金开始呈现支付压力,医改进入深水区,各地开始探索不同方式的医保控费举措。

政策之手开始强力干预,终端支付收紧使得“刚性”的医疗需求释放变缓。从2012年开始,随着各省份基药招标降价、医保付费方式改革、限制抗生素使用等政策变化的施行,医药行业增速开始进入下行轨道。2012-2015年医药制造业收入增速不断下降,从2012年的19.8%增长依次降为2013-2015年的18.0%、12.9%、9.1%增长。从宏观层面来看,在过去十年间医药行业增速虽然已从20%-30%的区间下跌到10%左右,较于GDP却保持稳定的相对增长速率。即医药行业增长速度基本稳定高于GDP增速,这也是二级市场医药板块能够维持相对较高估值水平的关键因素,背后体现的是医药行业的刚性需求。

2007-2016年医药制造业增长与卫生总费用支出及GDP的关系

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国医药市场深度评估及投资战略咨询报告》

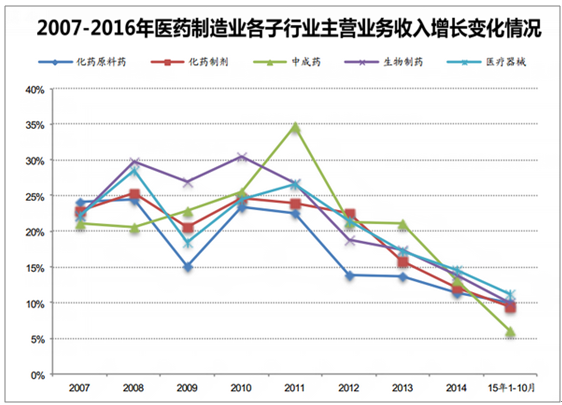

从各子行业的运行情况来看,走势基本与医药行业整体一致。收入增速自2011年以来均大幅下滑,中药行业由于受医保控费影响更为严重,增速降幅最大。

医药制造业其他细分行业的收入增速在2015年均下降到10%左右,利润增速在2015年有所回升,但化药制剂行业的利润增速在2015年继续下行,显示行业受审评政策改革、新一轮招标降价及销售费用增加等因素的影响业绩增长承压。

2007-2016医药制造业各子行业主营业务收入增长变化情况

资料来源:公开资料整理

2007-2016医药制造业各子行业净利润增长变化情况

资料来源:公开资料整理

近两年来医药行业陆续有重磅政策出台和执行,覆盖药品/器械审批、生产、流通、支付、诊疗各环节,制药、流通、医械、服务等领域都面临着新的机遇与挑战。

全产业链供给侧改革加速。从医药产业链角度分析:药品增量端通过化药注册分类、优先审评等鼓励临床刚需用药,药品存量端通过新版GMP、一致性评价等优化竞争环境;流通端通过两票制、营改增、新版GSP、企业自查等减少中间流通环节;医疗服务端通过分级诊疗、鼓励社会资本办医、限制药占比等解决医疗资源错配和不合理支出;支付端通过DRGs、临床路径管理、限制辅助用药等进行结构性控费。

政策对医药产业链环节主要影响

政策对医药产业链环节主要影响 | |

- | 影响 |

上游药品/器械 | 药品增量“临床价值”为核心:化药注册分类、优先审评 药品存量淘汰落后产能:一致性评价、新版GMP 器械进口替代:创新医疗器械特别审批,优秀国产医疗设备产品遴选 |

中游商业 | 批发集中度提升:两票制、营改增等削弱过票企业功能、减少中间流通环节 零售连锁率提升:新版GSP要求证、票、帐、货、款一致,取消药品加成后倒逼处方外流 |

下游终端 | 解决医疗资源错配:分级诊疗、推进公立医院改革,鼓励社会资本办医等 解决“以药养医”现状:医药分开、药占比限制、进行医疗服务价格改革 |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告

《2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告》共十二章,包含辅酶Q10投资建议,中国辅酶Q10未来发展预测及投资前景分析,中国辅酶Q10投资建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。