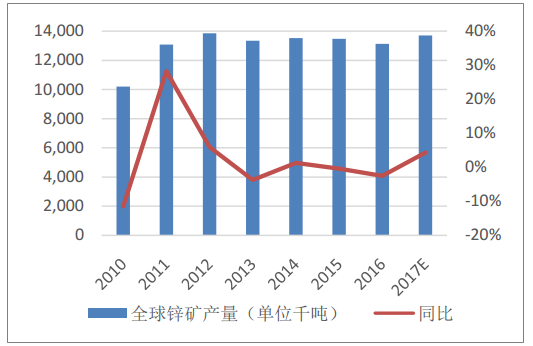

由于锌价格的持续下跌,2015年 10 月嘉能可宣布减少锌精矿产能 50 万吨/年,全球矿山也纷纷自当年开始减产;大型矿山企业也逐步减、停产并削减资本 开支。2016年全球锌矿产量 1,313 万吨, 同比下降约 3%。

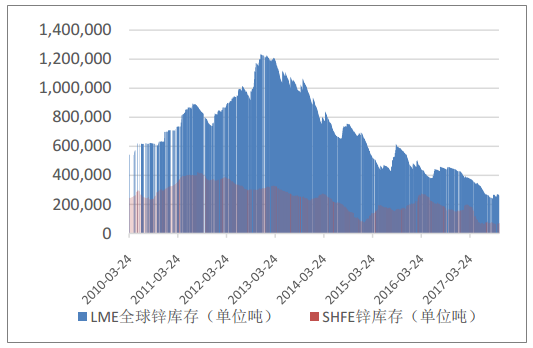

锌库存低位运行

数据来源:公开资料整理

矿产锌增速低迷

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国锌行业市场运营监测与投资前景研究报告》

2016年锌供给短缺致使锌价格回升,全球矿山于 2017年逐渐加大投资。从 2017年前 8 个月数据看,全球矿山锌矿产量 864.23 万吨,同比 16年同期增长 1.29%。 2017年国外仅有 Boliden 公司位于挪威的 Odda 一个 扩建项目,新增产能 4 万吨,而中国在过去两年新增的产能释放也极其缓慢,全 球的冶炼产能总体不会有太大变化,产量的增长将更多地依赖冶炼回收率以及开 工率的提升。预计2017年全球矿产锌产量约为 1,370 万吨,同比上升约 4 个百分 点。据预测2017年全球的精炼锌需求量 1,430 万吨,供给侧将延续 2016年的短缺状态。

锌矿产能增量情况(单位千吨)

时间 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017E |

矿山锌产量 | 12,901 | 13,060 | 13,522 | 13,465 | 12,470 | 13,697 |

精炼锌产量 | 12,627 | 13,027 | 13,509 | 13,905 | 13,220 | 14,076 |

精炼锌需求 | 12,412 | 13,161 | 13,745 | 13,791 | 13,570 | 14,302 |

供需平衡 | 215 | -134 | -236 | 114 | -350 | -226 |

数据来源:公开资料整理

自 2014年以来,国内铅锌采选业投资回落,新增产能投入有限,此外,安全 环保行动导致一些小型矿山产能集中的区域大量关闭,采选能力呈现下降的趋势, 加之在产矿山品质逐年下降,国内锌精矿月度产量呈下降的趋势。 分地区来看,锌精矿主要产区中,除内蒙古、广西等省份有少量增量外,其 他包括云南、陕西、甘肃、四川等在内的主要地区产量多数呈现下降趋势,此前 我们预计的主要新增产能除内蒙古国森矿业、银漫投产外,其他主要项目产能释 放均不畅,而已释放的产能也存在品位不及预期等问题,全年产量面临下调。

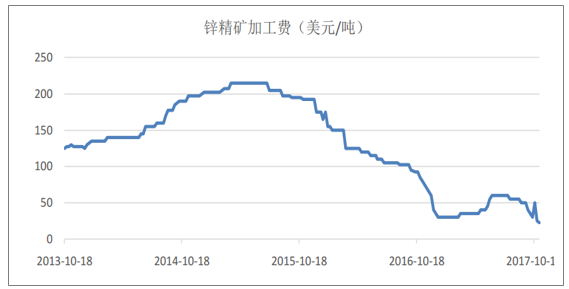

2017年新增产能释放产量不足 20 万吨,考虑品位 下降及环保因素影响部分矿山开工率,预计全年国内锌精矿增量为 10 万吨,远低 于年初预期。 2015年 5 月,锌精矿冶炼加工费达到近 5年的高位,一度超过 200 美元/吨; 而 2016年 12 月时,锌矿加工费已下降至 30 美元/吨的水平。2017年,随着锌精 矿供给的回暖,加工费在年中时有所回升,然而就前几年的价格水平,目前仍在 低位运行。同时,我们预计未来随着供给回暖,2018年和 2019年加工费将逐步 回升,利好冶炼企业。

锌矿供给短缺预计将继续传到至冶炼端,从而影响精炼锌的供给;虽然目前 各大矿企都有复工的预期,但是锌供给短缺的态势将延续至 2018年,继续支撑锌 价格高位运行,矿业利润将能得到保证。

锌精矿加工费低位运行

数据来源:公开资料整理

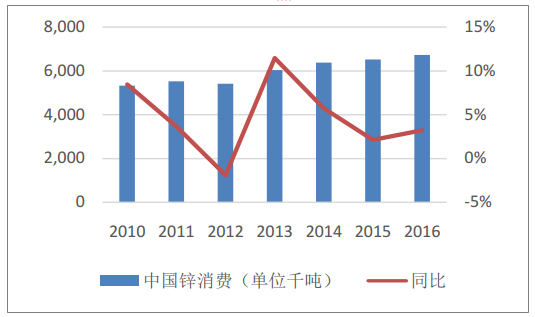

镀锌板是精炼锌最主要的用途和需求来源,也是重要的新消费增长点,建筑 和交通运输领域是锌主要的终端需求行业。 国家统计局的数据显示,2017年1-10月份全国房地产开发投资90544亿元, 同比名义增长 7.8%。其中,住宅投资 61871 亿元,增长 9.9%。1-10 月份,商品 房销售面积 130254 万平方米,同比增长 8.2%,需求稳定。 在交运领域,汽车是锌需求的重要组成部分。截止 10 月,中国 2017年累计 生产汽车 2,349.4 万辆,同比增幅达到 5.30%。销量方面,2017年前十个月共销售汽车 1,996.59 万辆,同比上升 4.16%。虽然中国汽车产销增速 相对有所下滑,但国内基建保持了强劲的增长,同时在机械五金等终端需求的复 苏带动下,今年前八个月国内锌消费量 433.98 万吨,与去年同期持平。

锌消费终端结构

数据来源:公开资料整理

中国锌消费

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国锌行业市场深度评估及未来发展潜力报告

《2022-2028年中国锌行业市场深度评估及未来发展潜力报告》共十二章,包含中国锌行业重点企业分析,2022-2028年中国锌行业发展趋势预测,2022-2028年锌行业产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询