今年以来,农产品走势以平稳或下跌为主,上涨品种较少。2017年年初厄尔尼诺转拉尼娜后,除美国 5 月爆发小规模干旱外,全球天气情况较为良好,农产品主产国并未出现 2015-2016 年度减产情况,产量普遍回升较为明显,主要农产品价格走势偏弱。

国内小麦现货价格

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国新疆农产品行业市场分析预测及投资前景分析报告》

国内中晚稻现货价格

数据来源:公开资料整理

国内外白糖价格

数据来源:公开资料整理

国内外棉花价格

数据来源:公开资料整理

国内天然橡胶价格

数据来源:公开资料整理

国内玉米价格

数据来源:公开资料整理

国内外豆油价格

数据来源:公开资料整理

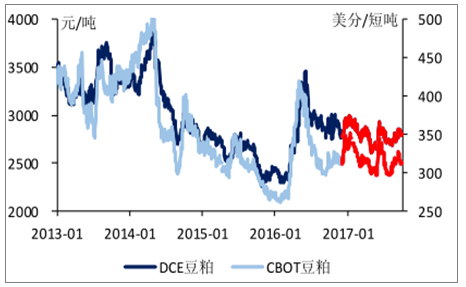

国内外豆粕价格

数据来源:公开资料整理

供给侧改革持续推进,2018年农产品价格走势或将分化。2015年12月提出农业供给侧改革以来,国家先后对玉米、大豆、小麦、稻谷等作物价格形成机制进行调整。目前来看,在天气因素保持稳定前提下,供给侧改革开始较早的玉米或将止跌上涨;小麦、稻米等处于改革初期的品种价格或将弱运行。此外,受到国际产需变化影响,国内油脂价格或将小幅走强。2017年农产品价格偏弱局面有望在2018年开始分化。

1、价格看涨品种:玉米、油脂、蔬菜

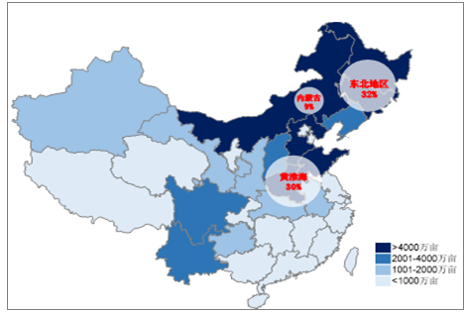

(1)玉米供给端:种植面积大幅下滑,产量下降

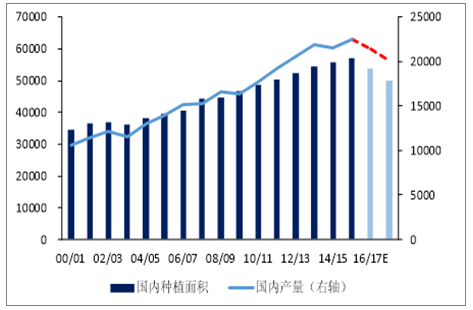

2016年临储收购取消之前,我国玉米总种植面积为5.7亿亩,2016/2017年度预计全国下降 3000-4000万亩,结合河南、黑龙江以及安徽等地的调研情况,预计 2017/2018 年度全国种植面积还将下降 3000-3500 万亩,种植面积连续两年大幅下滑有望使得国内玉米总种植面积降至5亿亩左右,下滑幅度达12%,国内产量有望由 2.25亿吨下降至2亿吨。

国内主要玉米种植面积分布

数据来源:公开资料整理

2015年起国内玉米种植面积及产量不断调减

数据来源:公开资料整理

(2)玉米需求端:深加工消费增加,需求稳步增长

我国玉米深加工行业始于 1956 年,目前深加工产品主要有淀粉和淀粉糖、酒精、味精、赖氨酸和柠檬酸等,其中淀粉和淀粉糖占比50%以上,是主要玉米深加工产品。为保护国内粮食安全,2007 年-2014 年间,国务院通过出台多项政策限制深加工产能,将工业玉米消费控制在玉米总消费的 26%以内。2017 年 4 月,发改委废除深加工产能准入限制,我国深加工行业政策开始松绑,10 月份又发文件大力支持我国燃料乙醇发展。东北地区是我国主要玉米深加工产业集中地,目前黑龙江平均玉米深加工利润200-300元/吨,在供给侧改革大背景下,预计 17/18 年度玉米深加工补贴还将继续,政策松绑后东北地区玉米深加工产能将快速增长。

国内玉米供需平衡表(单位:万亩、万吨)

- | 14/15 | 15/16 | 16/17 | 17/18E | 变动幅度 |

种植面积 | 55700 | 57200 | 55100 | 50000 | -9% |

产量 | 21565 | 22463 | 21957 | 20000 | -9% |

进口 | 552 | 552 | 200 | 150 | -25% |

消费 | 18339 | 19409 | 21072 | 21457 | 2% |

消费:饲用 | 11256 | 12101 | 13303 | 13503 | 2% |

消费:工业 | 5257 | 5417 | 5825 | 6025 | 3% |

消费:食用 | 752 | 765 | 782 | 789 | 1% |

消费:种子 | 169 | 170 | 161 | 157 | -2% |

消费:其他 | 905 | 956 | 1001 | 983 | -2% |

出口 | 1 | 1 | 15 | 30 | - |

数据来源:公开资料整理

17/18年度全球大豆产量下降至3.48亿吨,同比下滑 0.85%,消费量小幅增加至3.44亿吨,同比增长 3.88%,产需较16/17年度收紧17万吨。产需趋紧美豆、豆油、棕榈油走势有望震荡偏强。

全球大豆供需平衡表(单位:百万吨)

- | 14/15 | 15/16 | 16/17 | 17/18E | 变动幅度 |

期初库存 | 62 | 79 | 77 | 96 | 25% |

产量 | 320 | 313 | 352 | 348 | -1% |

进口量 | 124 | 132 | 143 | 149 | 4% |

出口量 | 113 | 132 | 145 | 151 | 4% |

总消费量 | 301 | 315 | 331 | 344 | 4% |

期末库存 | 79 | 75 | 95 | 98 | 3% |

数据来源:公开资料整理

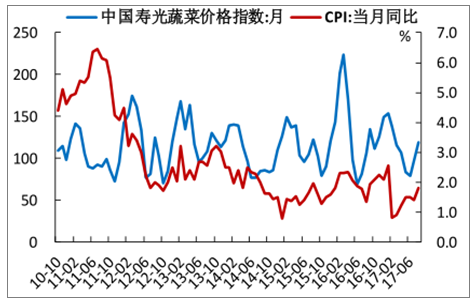

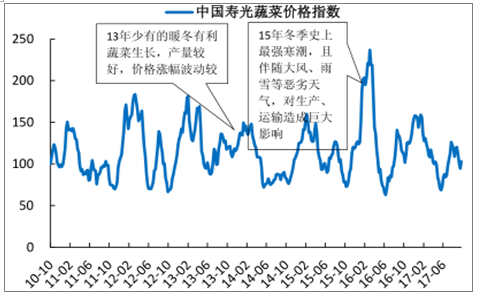

蔬菜品种较多,短期看受天气影响较为明显,长期看与宏观需求较为一致。由于低基数效应,三季度CPI蔬菜同比转正,进入冬季严寒天气导致供应减少,同时由于上半年蔬菜价格同比下跌,改种蔬菜的农民可能再改种回去,蔬菜价格后续看涨。

蔬菜价格和CPI拟合

数据来源:公开资料整理

蔬菜价格走势

数据来源:公开资料整理

2、价格持平或下跌品种:小麦、稻米、白糖、棉花、橡胶、水产

2017年国家首次下调稻谷最低收购价格,早籼稻、中晚籼稻和粳稻最低收购价格分别为每 50公斤130元、136元和150元。早籼稻比 2016 年下调3元,中晚籼稻比2016年下调 2元、粳稻比 2016 年下调5元。相对于经济作物而言,主粮作物战略意义重大、影响面较广,预计未来收购价直接取消概率不大,2018 年国内稻谷收购价或将继续微调,国内稻谷价格维持弱运行态势。

国内小麦最低收购价

数据来源:公开资料整理

国内中晚稻最低收购价

数据来源:公开资料整理

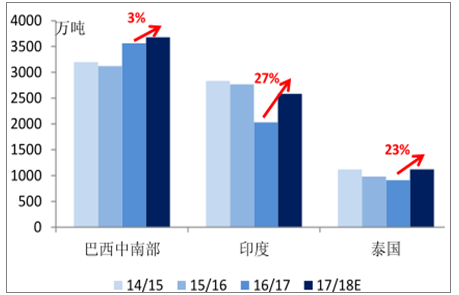

17/18榨季由于天气情况较好,巴西、泰国、印度等国际白糖主产国产量大幅回升,全球产需格局由缺口转为过盈。国内方面,17/18 榨季国内糖产量估产近1000万吨,同比 16/17 榨季增长 8%左右,进入三年增产周期。此外,2017年5月商务部将配额外糖进口关税由 50%上调至 95%。综合以上因素,认为在供给回升消费稳定的大背景下,国际糖价或将维持弱势,国内糖价由于受到进口政策调整影响,预计将走出震荡行情。

178 /18榨季主产国大幅增产

数据来源:公开资料整理

国内糖产量进入三年增产周期

数据来源:公开资料整理

国际白糖供需平衡表(单位:万吨)

- | 14/15 | 15/16 | 16/17 | 17/18 | 变动幅度 |

期初库存 | 4485 | 4881 | 4387 | 3884 | -11.47% |

产量 | 17742 | 16474 | 17081 | 17964 | 5.16% |

消费量 | 16794 | 16942 | 17187 | 17156 | -0.18% |

进口量 | 5017 | 5433 | 5457 | 5134 | -5.92% |

出口量 | 5489 | 5381 | 5777 | 5924 | 2.55% |

期末库存 | 48811 | 43871 | 38844 | 38245 | -1.54% |

数据来源:公开资料整理

17/18年度,美国、印度、中国全球三大主产国产量回升明显,全球棉花产量由106.54 万吨大幅增长至 120.86 万吨,同比增长 13.44%。消费方面,下游棉纺织工业发展较慢,全球棉花消费量增速仅为 3.73%,预计价格将在成本线之上较弱运行。

国际棉花供需平衡表(单位:万吨)

- | 14/15 | 15/16 | 16/17 | 17/18 | 变动幅度 |

期初库存 | 103.31 | 111.54 | 97.17 | 89.57 | -7.82% |

产量 | 119.1 | 96.32 | 106.54 | 120.86 | 13.44% |

进口量 | 35.74 | 35.25 | 36.71 | 38.2 | 4.06% |

出口量 | 35.31 | 35.11 | 36.56 | 38.22 | 4.54% |

总消费量 | 111.13 | 111.31 | 113.77 | 118.01 | 3.73% |

损耗 | 0.16 | 0.09 | -0.18 | 0.03 | - |

期末库存 | 111.54 | 96.6 | 90.27 | 92.38 | 2.34% |

数据来源:公开资料整理

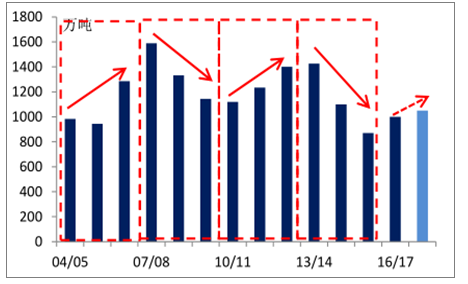

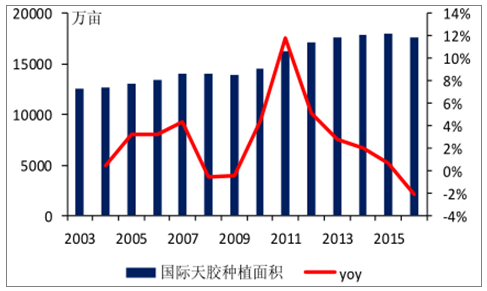

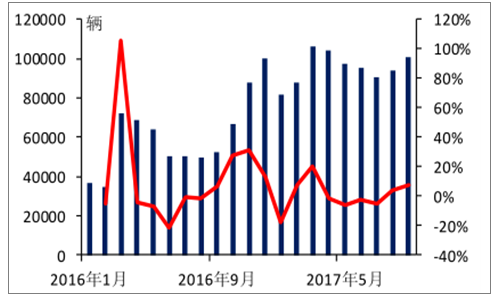

短期来看,四季度、一季度东南亚主产国逐渐停割,供给短时间趋紧,价格或将小幅走强。此外,由于 2010-2011年胶价高企,东南亚主产国种植面积大幅增长,按照天然橡胶 7-8 年左右生长周期来算,2018 年之后供给将逐渐充盈。需求方面,2016 年 8 月由于“治超”影响,国内重卡销量同比持续增长,但单月销量在今年 3月份达到 10.6 万辆之后环比持续下滑,对于天然橡胶价格的增量影响持续减弱。

2010-2011年国际天然橡胶种植面积大幅增加

数据来源:公开资料整理

国内重卡销量环比增速持续下滑

数据来源:公开资料整理

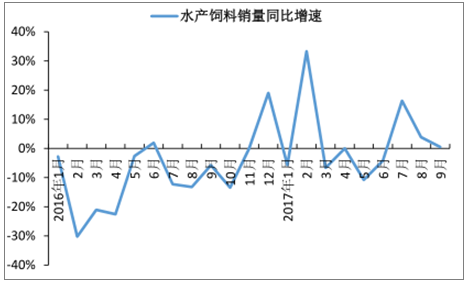

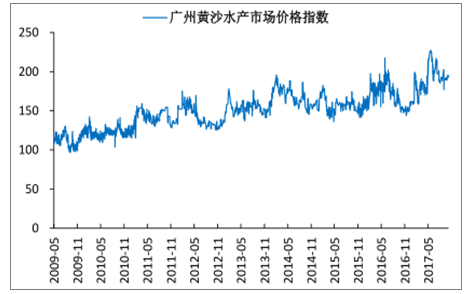

水产受制于高端消费低迷和社消需求疲软,价格总体缺乏上涨动力。2016 年洪水导致大量池塘被冲,鱼价暴涨。2017 年水产饲料销量增速同比提升,产能已经开始恢复。在供需皆弱的格局下,2018年看平水产。

水产饲料销量

数据来源:公开资料整理

水产价格持续上涨

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国新疆农产品行业市场需求分析及投资策略研究报告

《2023-2029年中国新疆农产品行业市场需求分析及投资策略研究报告》共十一章,包含 2018-2022年新疆农产品加工业的发展, 新疆重点农产品经营企业, 2023-2029年新疆农产品市场前景预测与投资战略研究报告等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。