一、早教/幼教领域:幼儿园供求缺口持续扩大,“IP型早/幼教”生态圈渐成

早教/幼教主要是指面对 0-6岁儿童的早教、幼教和学前教育,还包括胎教等母婴教育。

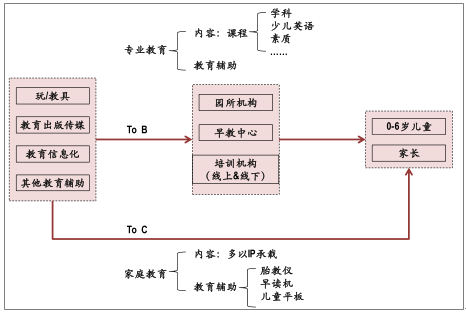

早教/幼教产业链上游包括玩/教具厂商、教育出版传媒、教育信息化以及教育科技等,中游包括幼儿园所、早教中心以及培训机构等早/幼教服务机构,下游面向 0-6岁儿童及家长。服务机构为 C端消费者提供的是专业教育,输出内容主要是包含学科教育、少儿英语、STEAM 素质教育在内的教育内容;而上游厂商可分为 2B 和 2C,2B 为各园所机构提供课件内容、玩/教具和教育信息化等服务,2C主要面向家庭教育,主要是以 IP承载的教育内容,以及胎教仪、早读机、儿童平板等教育辅助工具。

早教/幼教产业链

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国幼儿园市场分析预测及发展趋势研究报告》

1、幼儿园所及幼教人员供不应求,民办幼儿园发展获鼓励

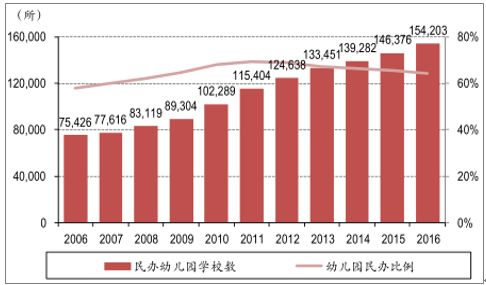

符合资质的幼儿园及教师供不应求,供需 缺口将继续扩大。而按照 2013 年教育部的《幼儿园教职工配备标准(暂行)》全日制幼儿园教职工与幼儿的比例需达到 1:5到 1:7,2016年中国在园儿童 4,414万人,幼儿园教职工总数 382万人,仅为 1:12,缺口比例高达 40%。专人教师 223万人,与幼儿的比例是 20:1。

根据预测,“全面二孩”政策对学前教育阶段适龄幼儿规模扩大的影响将会在 2022年达到最大,届时幼儿园在园人数将达到 6,100万人,年均增长 37.3%,以平均每所幼儿园在校学生数为 200人计算,2022年幼儿园需求数将为 30.5万所,以 2015年为基数计算缺口还有 8.13万所;以平均每所幼儿园专任教师 10人计算,2022年学前教育专任教师需求数将为 305万人,以 2015年为基数计算学前教育专任教师缺口还有 100万人;按照公办幼儿园与民办幼儿园数量比为 3:7计算,2021年民办幼儿园学校数将为 21.35万所,以2015年为基数计算缺口还有 6.7万所。

幼儿园所数量以及在园人数

- | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

学前教育学校数 | 138209 | 150420 | 166750 | 181251 | 198553 | 209881 | 223683 | 23.98万 |

学前教育专任教师数 | 99 | 114 | 132 | 148 | 166 | 184 | 205 | 250 |

学前教育在校学生数 | 2658 | 2977 | 3424 | 3686 | 3895 | 4051 | 4265 | 4414 |

平均每所幼儿园在校学生数 | 192 | 198 | 205 | 203 | 196 | 193 | 191 | 184 |

平均每所幼儿园专任教师数 | 7 | 8 | 8 | 8 | 8 | 9 | 9 | - |

民办幼儿园学校数 | 89304 | 102289 | 115404 | 124638 | 133451 | 139282 | 146376 | 15.42万 |

民办幼儿园在校生数 | 1134 | 1399 | 1694 | 1853 | 1990 | 2125 | 2302 | 2438 |

民办幼儿园专任教师 | 55 | 68 | 81 | 91 | 102 | 113 | 127 | - |

民办幼儿园所占比例 | 65 | 68 | 69 | 69 | 67 | 66 | 65 | 64 |

数据来源:公开资料整理

公办幼儿园多为普惠幼儿园,收费较低,按照政府定价或接受政府指导价进行收费,并享受政府直接补贴。而民办幼儿园根据收费标准以及品牌认可度等可划分为普惠性、中高端、超高端等不同档次。

不同类别幼儿园对比

幼儿园类别 | 收费 | 特点 | 样例 |

公办 | 1000-2500元/月 | 实行划片户籍限制,如果不是片区范围可能需要择校费 | 各机关幼儿园等 |

普惠性民办 | 1000-3000元/月 | 没有户籍限制,收费与公办幼儿园统一,政府有适当补贴 | 红黄蓝、金色摇篮、东方剑桥等 |

中高端民办 | 3000-8000元/月 | 多为双语教学,每个班配有专职外教,师生比例比普惠性幼儿园稍高 | 枫叶幼儿园、美华彩苑外国语幼儿园、汇佳国际园 |

超高端民办 | 12000元以上/月 | 双语教学,多开设高端“绅士淑女”课程,部分有国籍限制 | 北京哈罗国籍学校、BISS国际学校 |

数据来源:公开资料整理

2017民办教育春天来临,营利性幼儿园获得官方认可与支持 。2017 年民办教育迎来春天,年初教育部等五部门印发《民办幼儿园分类登记实施细则》、《营利性民办幼儿园监督管理实施细则》,将中国幼儿园分为营利性、非营利性两大类,营利性幼儿园在中国首获官方认可,实行分类收费政策,非营利性民办幼儿园收费逐步实行市场调节价,营利性民办幼儿园收费标准自主确定。办学资金来源方面也进行松绑,鼓励利用现金流发行创新金融工具等。

4月,教育部等四部门出台《关于实施第三期学前教育行动计划的意见》,明确说明要通过购买服务、综合奖补、减免租金、派驻公办教师、培训教师、教研指导等方式积极鼓励社会力量举办幼儿园,扶持普惠性民办幼儿园。9月 1日起正式实施的新《民促法》则为民办园所的资本运作扫清了法律障碍,未来将会出现行业加速并购的现象,同时也会有更多的民办幼儿园在境内外上市。民办园所将会加速发展。

民办幼儿园数量

数据来源:公开资料整理

二、K12课外辅导:线上线下同时发力,双巨头时代开启

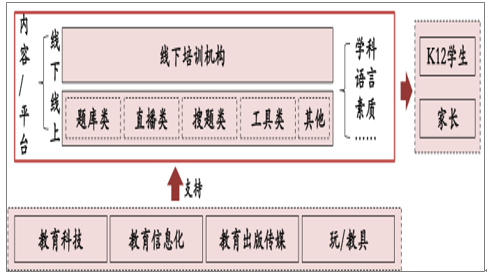

K12是指 kindergarten through twelfth grade,这个概念最初主要被美国、加拿大等北美国家采用,在国内多指小学到高中阶段的教育,包括学科、语言、STEAM素质教育等辅导。相比于早/幼教,该阶段的教育更偏向与应试教育,K12巨大的市场规模是建立在刚性需求之上的,如升学、考试、补习、作业等。教学效果直接体现在提分结果上,所以市场对于 K12课外辅导产品的内容质量要求会更高。

K12课外辅导市场图景

数据来源:公开资料整理

数据显示,2015年小学阶段到高中阶段在校学生数共计 18,075.5万人,并且随着“二孩政策”以及义务教育逐渐向学前和高中阶段延伸,小学、中学的升学率和巩固率还将会提升,K12课外辅导的市场基数庞大。

K12课外辅导市场基数大

数据来源:公开资料整理

三、语言培训:英语培训仍是主流,在线少儿英语爆发

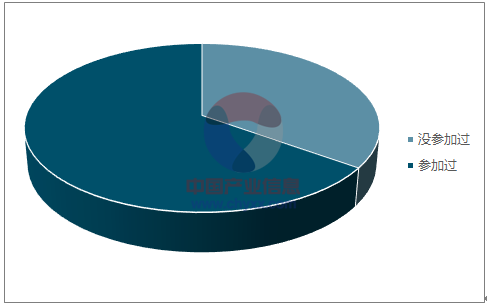

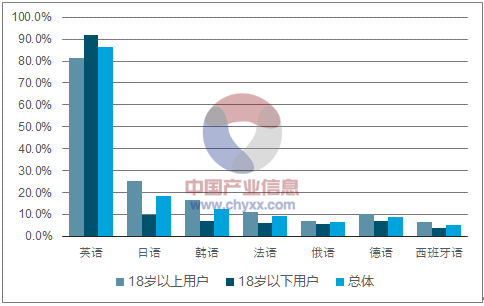

国内的语言培训市场主要包括英语培训和日韩德法等其他外语培训。根据调查显示,一、二线城市用户渗透率超过65%,以英语学习为主:在一、二线城市用户中,过去一年参加过外语语言培训(学校课程除外)用户占比达 65%,其中超过 80%的用户参加的是英语培训,其次为日语和韩语。另外,18 岁以下用户学习英语的比例更高,18 岁以上用户在学习日语和韩语上比例高于 18岁以下用户。英语学习仍然占据语言培训的绝大部分市场。

外语培训市场渗透率高,英语依旧是主流

外语语言学习用户渗透率

数据来源:公开资料整理

外语培训用户学习过的语种

数据来源:公开资料整理

1、英语培训低龄化,在线少儿英语教学爆发

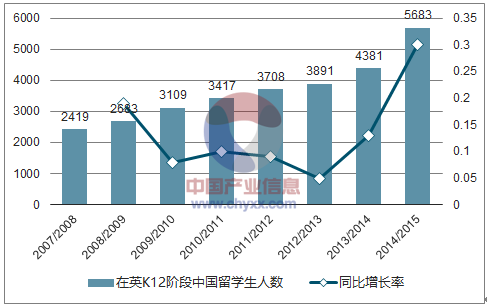

留学低龄化、英语教育平时化,驱动英语培训低龄化。数据显示,2003年到 2013 年间在美中小学留学生复合增长率为 51.1%;2007年到 2015年在英 K12阶段中国留学生复合增长率为 11.3%。虽然高等教育留学生依旧是主体,但低龄留学生在中国留学生群体中的比例呈现上升态势。不同于应试教育,以留学为目的的英语学习更加重视英语的实际应用能力。而 3-5岁为语言学习的敏感期,低龄化学习能够综合培养孩子的英语语感和日常应用能力,为留学打好语言基础。在留学低龄化的趋势下,更多家长会在学前阶段开始孩子英语学习的投入。

在美中小学阶段留学生

数据来源:公开资料整理

在英K12阶段留学生

数据来源:公开资料整理

除此之外,英语教育素质化也驱动了英语培训低龄化。随着各省新英语高考政策的陆续发布,也可以看出英语学习从以往的应试教育逐渐转变为素质化教育,考前的突击培训已经不能完全满足英语教学的需求,英语学习呈现平常化的趋势,这也就把英语高考的学习压力分散到直至学期教育的各个阶段中。加之普遍受过高等教育的“80后”逐渐成为家长主体,相比于“80前”,经过一系列应试教育的“80后”更明白英语学习的重要性。而 2011年教育部发布的《关于规范幼儿园保育教育工作防止和纠正“小学化”现象的通知》中明文规定“严禁幼儿园提前教授小学教育内容”,低龄儿童的英语学习需求只能从幼儿园转向课外各英语培训机构,低龄英语培训需求增长。

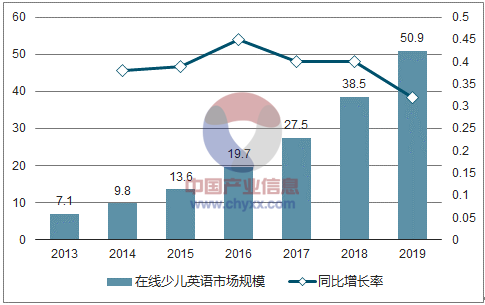

在线少儿英语培训爆发,VIPKID成行业领跑者。相比于线下教学,在线少儿英语利用互联网节约了时间和空间成本。同时,在线的形式也让“在家上纯正外教课”成为可能,被家长们广泛接受。在线少儿英语培训近几年呈现爆发式增长的态势,据测算,2016年中国在线少儿英语市场规模为 19.7亿元,2019年预计市场规模将达 50.7亿元。

在线少儿英语市场规模

数据来源:公开资料整理

四、职业教育:教育结构优化持续推进,成人教育市场空间巨大

1、学历型职业教育受政策支持,推进教育结构优化

近几年,不论是体制机制方面的创新还是国家对职业教育的经费投入,都有了很大改善。在《国家中长期教育改革和发展规划纲要(2010-2020 年)》纲领性的指导下,教育部等多部门陆续发布了《关于推进中等和高等职业教育协调发展的指导意见》、《关于加快发展现代职业教育的决定》、《现代职业教育体系建设规划(2014-2020 年)》、《关于深入推进职业教育集团化办学的意见》等多个文件,明确了提高职业教育地位,优化教育结构的目标。

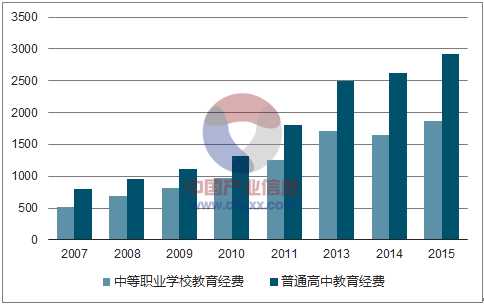

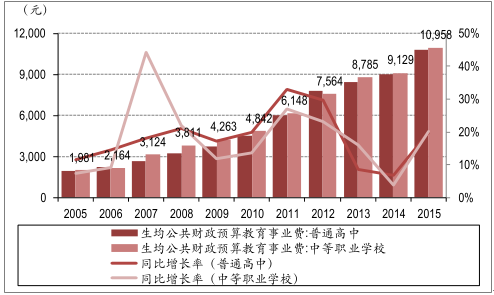

而教育经费投入方面,中等职业学校国家财政性教育经费从 2007 年的 512 亿元增长到 2015年的 1,861亿元,复合增长率为 49.7%;虽然相比于普通高中国家财政性教育经费仍有差距,但中等职业学校生均公共财政预算事业费近十年都保持略高于普通高中。同时,新《民促法》的实施将会使更多资本进入到学历型职业教育领域,从供给侧来改善学历型职业教育的环境。

随着保障政策不断健全,教育经费不断投入,社会资本不断进入到民办职业教育领域中来,学历型职业教育的供给侧将会持续改善。除此之外,随着社会分工细化,社会对在一些专业领域具有专业技能的人才需求量也会越来越大,学历型职业教育的需求将会持续向好。

国家财政性教育经费

数据来源:公开资料整理

生均公共财政预算教育事业费

数据来源:公开资料整理

2、技术驱动在线化,各类职业培训市场规模大

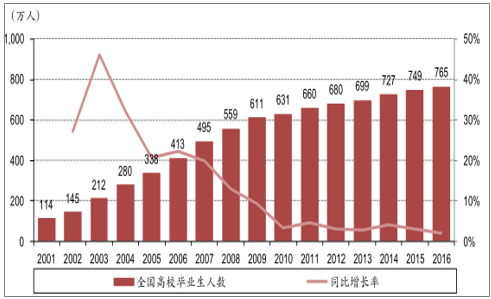

就业压力大驱动主动学习,互联网技术愈发成熟,迎合用户碎片化学习习惯,双重驱动激发职业培训市场需求。随着高校扩招,每年的高校毕业人数持续上涨,2016年高校毕业生人数高达 765万人,再创历史新高,堪称最难就业季,同时也冲击着原本的就业市场。越来越多寻找就业机会或者是已经从业多年的职场人士通过主动接受职业培训的方式来提高就业创业的能力和职业转换的能力,增强在职场中的竞争力。职业培训几乎成为刚需,推动职业培训市场需求扩大。

不同于在校学生接受培训,在职人员普遍时间较少。互联网技术的成熟、移动设备的普及、以及直播在教育领域的应用能够迎合用户碎片化学习的习惯,从而提高用户的学习效率,给了传统职业培训新场景。线上培训等“共享教育”模式也降低了接受职业培训的成本,从另一个方面也拉动了职业培训的接受率。

目前市场需求最为旺盛的四类职业培训分别是企业管理培训、公务员考试、财会/司法/金融/建筑等考试培训、IT/飞行员/驾考等技能培训、以及商务英语等职业英语培训。

全国高校毕业生人数持续上升

数据来源:公开资料整理

企业管理培训:2B2C两端发展,培训内容是关键。企业管理培训主要包括两部分:一是 to B的企业内训,由企业向培训机构购买内训服务,也包括为企业建立 E-learning平台等;二是 to C的商学培训,主要是受训人出于自身职业发展考虑,主动接受商学培训,包括各类商学院以及总裁班、研修班等。据统计,2016年企业管理培训的市场规模已超 2,200亿元,市场规模庞大。在“双创”的背景下,将会有越来越多的中小企业涌现,企业管理培训的客户基础将会不断扩大。

企业培训市场规模庞大

数据来源:公开资料整理

公务员等人才招录考试培训:报考趋于理智,但岗位竞争依旧激烈。据数据显示,2016年国考参考人数为 93万人,招录人数为 2.78万人,考录比仅为 2.9%,一些岗位考录比甚至低于 1%,竞争非常激励。相比其他考试,人才招录考试笔面试题较为结构化,通过培训提分的效果会更明显,参培率较高。目前人才招录考试培训机构较为突出的有华图教育、中公教育等。但随着人们就业观念的转变,“铁饭碗”不再是就业市场中最热衷的追求,人才招录考试市场趋于理智,报考人数不再爆发增长。培训机构业务也借助互联网寻求横纵发展的机会,开拓更大的市场空间。

公务员考试竞争激烈

数据来源:公开资料整理

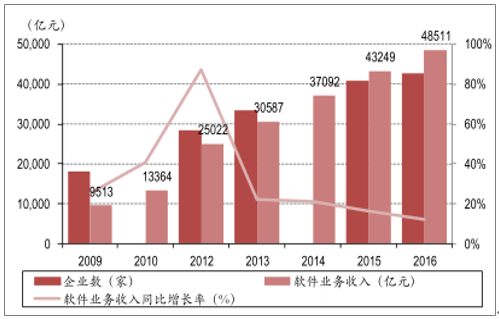

IT/飞行等技能培训:就业市场需求爆发,培训市场水涨船高。互联网经济的高速发展给 IT 产业提供了广阔的前景。据工信部数据,2016 年全国软件和信息技术服务业企业数 42,764 家,全年软件业务收入 48,511亿元,较 2015年增长 14.9%,较 2009年增长 409.9%;2016年全年利润总额 6,021亿元。随着 IT行业的高速发展,IT 人才缺口大,人才培养变得越来越关键。虽然我国高校每年有大量的计算机专业学生毕业,但是大部分无法快速满足用人单位的需求。主要原因在于毕业生仅有理论知识,缺乏企业项目的实际操作经验。而IT 培训便成为了连接校园学习和项目实操的桥梁,同时也是众多从业人员回炉的选择。

全国软件业务收入情况

数据来源:公开资料整理

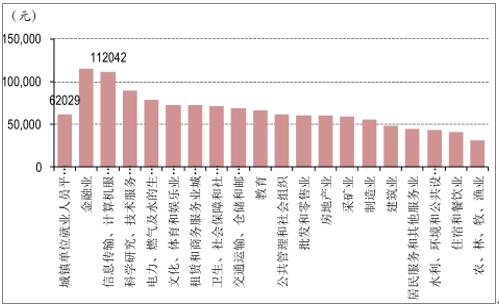

2015年各行业城镇单位就业人员平均工资

数据来源:公开资料整理

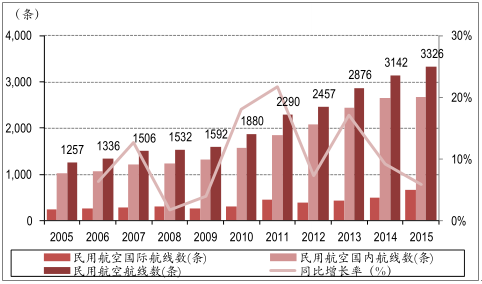

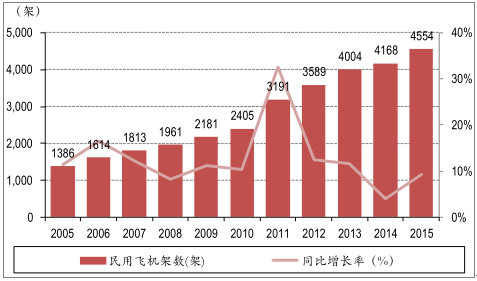

相比于IT培训等,飞行培训还处于起步阶段。但随着政策逐步放开以及民航事业的发展,未来飞行培训市场将打开。数据显示,截至 2015 年我国民用航空线 3326条,民用飞机 4554架,并且随着出境游的爆发以及未来三四线城市线路开通,航空线还将呈现上升态势,民用航空飞行员的需求量将会激增。

我国民用航空航线数

数据来源:公开资料整理

我国民用飞机架数

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国可可粉行业产业链、发展规模、进出口贸易、竞争格局及发展趋势:随着消费扩容,市场保持增长,出口成重要增长极[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![研判2026!中国无纺布制袋机行业进入壁垒、产业链、市场规模、竞争格局及未来发展趋势分析:行业内参与者众多,但领军企业较少[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国贴片机行业分类、产业链、市场规模、重点企业分析:中低端国产化尘埃落定,高端突围战全面打响[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年全球激光甲烷遥测仪行业产业链、市场规模、产品结构、竞争企业及发展趋势研判:中国将成为激光甲烷遥测仪行业技术革新与产能布局的核心阵地[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国精冲钢行业政策、产业链、发展现状、竞争格局及未来趋势:汽车产业升级持续拉动精冲钢需求,驱动行业市场规模增至76.39亿元[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)