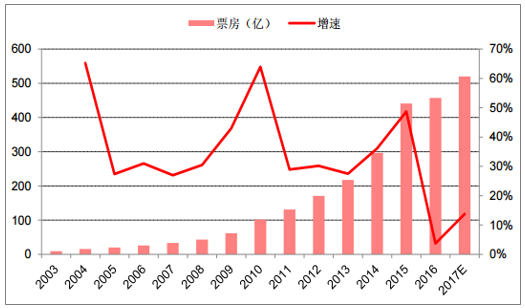

2010 至 2015 年,国内票房年均 复合增速为 34.07%;2015 年,国内票房达到 440.7 亿,增速为 48.69%。这一阶段渠道和内容数量的高速增长, 促进了产业规模的快速增长。随着供应量的增长,供需关系在数量上逐渐平衡,内容和渠道在数量上的增长对 于产业规模增长的边际效应逐渐降低。2016 年,国内电影市场进入调整期,结束了票房高增长的态势,全年票 房为 457.12 亿,增速为 3.73%。进入调整期后,票房增长主要依托于优质内容、以及渠道整合和多样化经营。 2017 年截至 12 月 15 日,票房为 490 亿(不含服务费),预计全年票房达到 520 亿左右(不含服务费),同比增 长 15%左右。

2003-2017 年国内电影票房及增速

数据来源:公开资料整理

2007-2017 年国内历年观影人次及增速

数据来源:公开资料整理

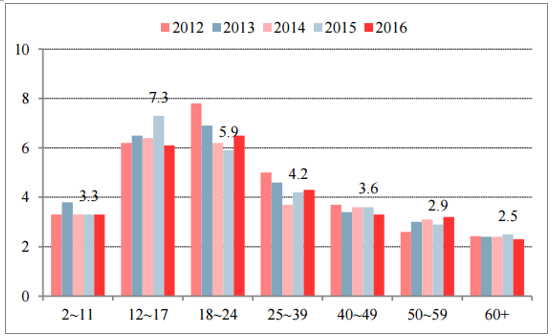

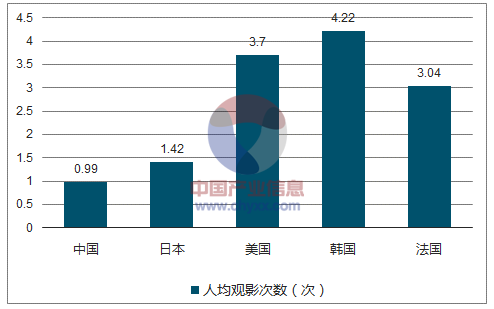

2016 北美地区人均观影次数为 3.7 次左右,其中 12~24 岁人群人均观影次数达到 6 次以上;2016 年我国观影人次为 13.72 亿,人均观 影次数为 0.99 次,只考虑城镇居民人均观影人次为 1.78 次;2017 年截至 12 月 18 日,我国观影人次达到 15.30 亿,人均观影人次为 1.1 次,城镇居民人均观影人次为 1.92 次;与电影产业发达的美国、韩国、法国等相比存 在较大差距。从观影人次提升的角度考虑,我国电影票房市场还有较大的增长空间。

2016 年北美人均观影次数统计(按不同年龄)

数据来源:公开资料整理

各国人均年度观影次数

数据来源:公开资料整理

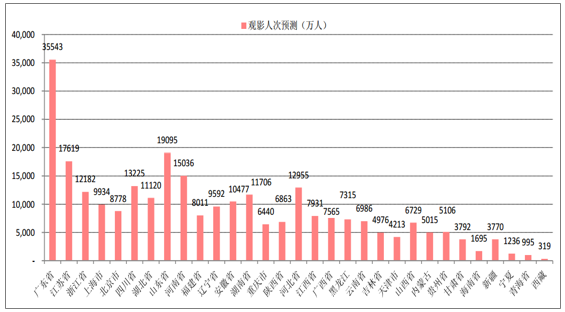

们按照不同行政区域来估算每个地区票房,按照北美的数据,将核心观影人群定义为 10 到 39 岁的城镇居民,假设其观影频次为 5 次;城镇非核心观影人群的平均观影 频次为 2 次;对于北京、上海、广州三个一线城市假设核心观影人群假设其观影频次为 7 次;城镇非核心 观影人群的平均观影频次为 3 次,预计观影人次可达 28 亿次,预计我国票房收入空间在千亿左右。

各省观影人次预测

数据来源:公开资料整理

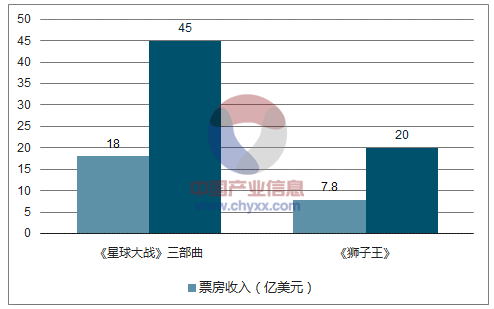

电影产业非票收入对于制作方主要包括 DVD 销售、付费电视、图书、玩具、主题公园等;对于院线和影院主要包括广告收入、卖品销售等。美国电影产业 其衍生等非票收入占电影产业整体收入的 70%,根据公开数据,好莱坞大片《星球大战》三部曲票房收入为 18 亿美元,而衍生品收入达到 45 亿美元;《狮子王》票房收入为 7.8 亿美元,衍生品收入达到 20 亿美元;放映环 节上看,美国三大院线的非票收入占比也达到 35%~40%左右,而国内几大院线除万达院线非票收入占比超过 30%,其他院线非票收入在 20%左右,还有比较大的提升空间。未来随着我国电影产业逐渐趋于成 熟,产业链上各个环节非票收入占比也将进一步提升。预计其收入规模将超过票房收入,打开产业整体规模。

好莱坞大片衍生品及票房收入

数据来源:公开资料整理

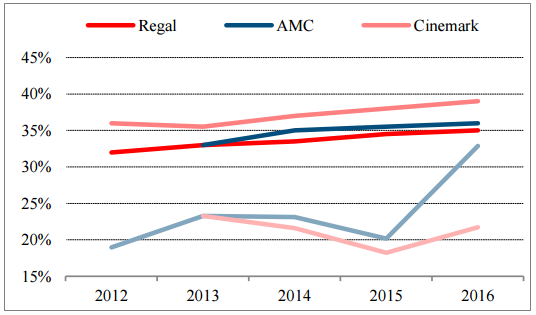

国内院线及美国三大院线非票收入占比

数据来源:公开资料整理

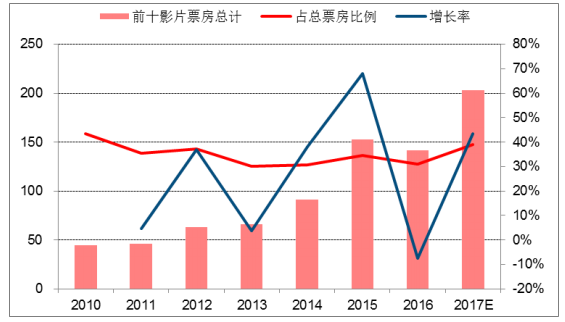

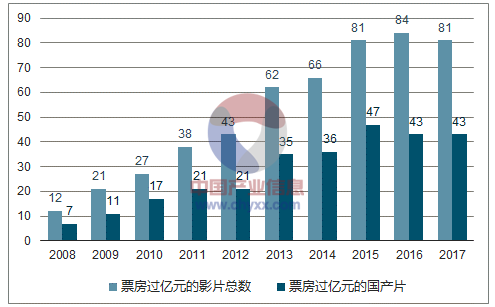

2016 年,国内共上映影片 461 部,其中国产片数量为 364 部,引进片 97 部(分账 片 38 部、批片 59 部);其中票房过亿的影片为 84 部,数量占比为 18.22%,票房占比在 90%左右。2017 年截至 12 月 18 日,票房过亿的影片为 87 部,其中国产片 43 部。历年票房 TOP10 影片,其票房占比为 30%~40%左右, 头部内容的票房对于整体票房体量有很大影响。

2010-2017 年票房前十影片票房总计

数据来源:公开资料整理

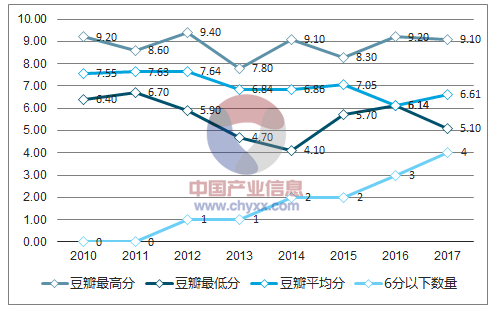

2010-2017 年票房前十影片的豆瓣评分

数据来源:公开资料整理

根据历年排名前十影片的豆瓣评分,2016 年 TOP10 平均得分仅为 6.14 分,为 2010 年以来历年最低;且有三部影片评分不足 6 分。2016 年,票房 TOP10 影片累计 票房为 141 亿,同比下降 7.48%。经过十多年市场化的培养,观众对于优质内容的甄别能力逐渐提 高;在产业调整期,提升优质内容的产出才能带动产业发展。此外,2017 年有两部国产纪录片《二十二》、《冈 仁波齐》票房过亿;纪录片作为艺术性比较高的电影类型取得较高票房,也说明国产电影内容制作水平有所提 高,同时观众对于优质内容需求增长。

2008-2017 票房过亿影片数量统计

数据来源:公开资料整理

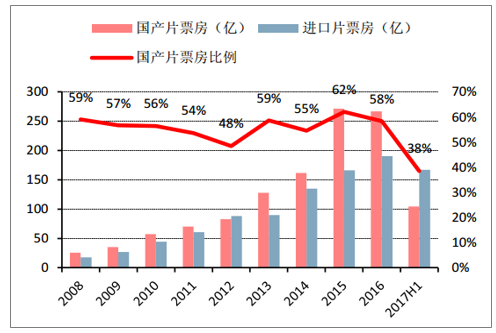

2008-2017 年进口片和国产片票房对比

数据来源:公开资料整理

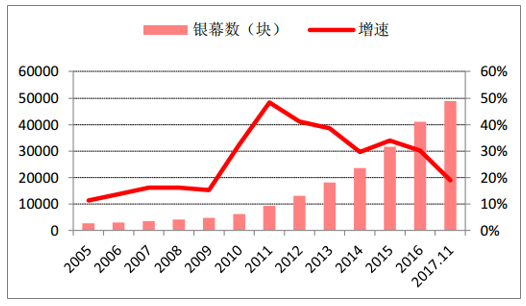

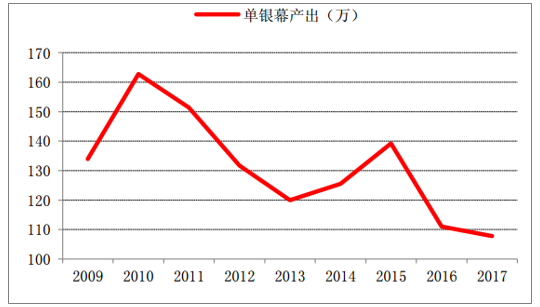

2016 年我国银幕数突破 4 万块,超过北美成为全球银幕数最多的国家;截至 2017 年 10 月,我国银幕数已经达到 4.9 万块。北美地区约每 8000 人拥有一块银幕,我国城镇居民约 1.62 万人拥有一 块银幕。渠道数量大幅增长,但经营效率下降,部分地区银幕数已经达到饱和。2016 年新增影院数达 1418 家, 票房不足千万的影院数达到 6381 家,比 2015 年增加 140 家,占影院总数的 81.3%;单银幕平均票房下降为 111 万;2017 截至 12 月 17 日,单银幕票房为 107.76 万,全年预计同比持平。

2005-3017M11 国内银幕数及增速

数据来源:公开资料整理

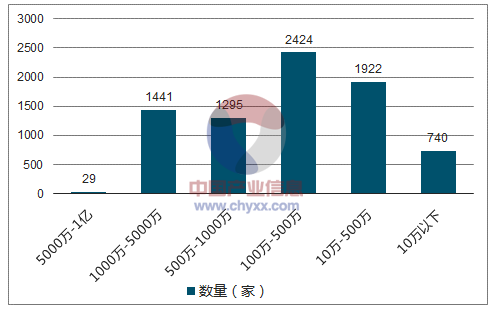

2016 年影院票房分布情况

数据来源:公开资料整理

2009-2017 年(截至 12.17)单银幕产出

数据来源:公开资料整理

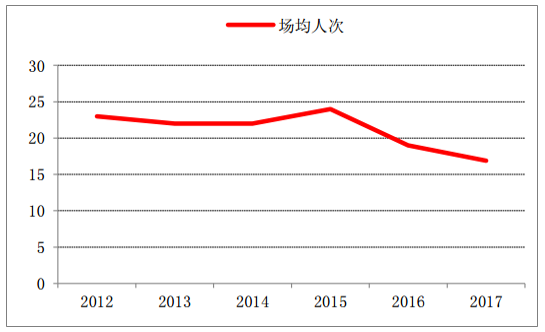

2012-2017(截至 12.17)我国年均场均人次

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电影市场分析预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影行业发展模式分析及未来前景规划报告

《2024-2030年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2024-2030年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。