一、医保基金:改革支点

1、医保基金:最大购买力,监管上位&合理化

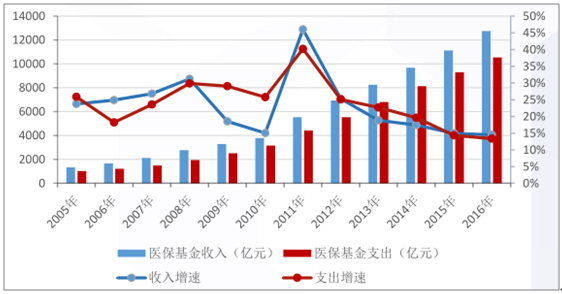

中国老龄化趋势加快以及财政/企业盈利/个人收入增速放缓,未来医保筹资难再高增长,预计保持10%左右稳定可持续增长。

三保合一、大病医保等医保覆盖项目的扩大导致医保基金支付比重逐年上升,用药结构调整+新药审批上市速度加快,进一步导致处方药板块内部存量化博弈加剧。

国家城镇基本医疗保险收支及增速

数据来源:公开资料整理

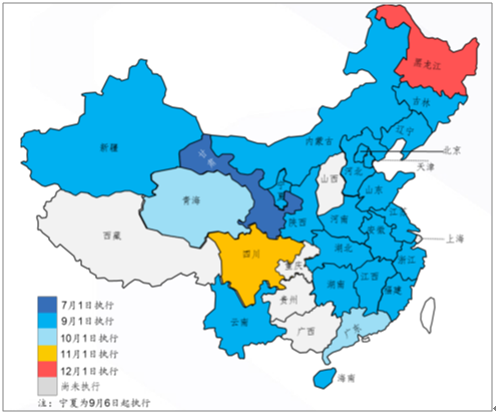

2、医保目录调整:2018年开始体现量价博弈效应

新版全国医保目录的影响预计从2018年Q2后开始体现;地方增补目录进展相对较慢,预计2018年下半年后开始体现。

全国医保目录执行进展

数据来源:公开资料整理

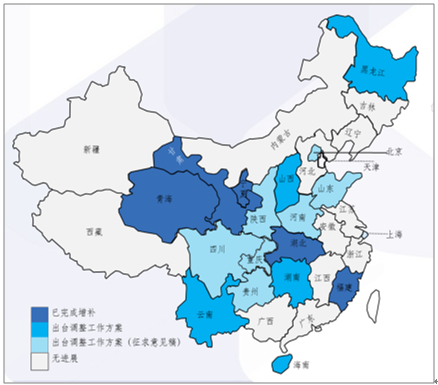

省级医保目录增补进展

数据来源:公开资料整理

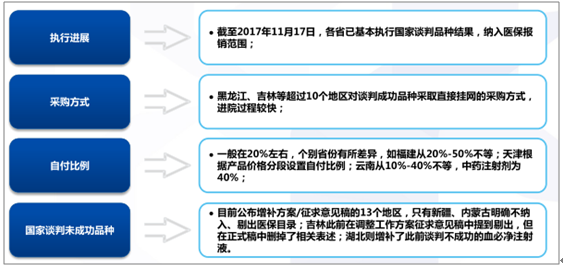

36个国家医保谈判品种:各省基本执行,多采取直接挂网方式进行采购

数据来源:公开资料整理

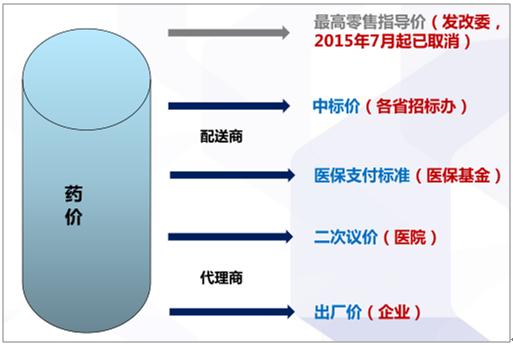

药品定价机制变迁:医保基金将作为主体定价者

数据来源:公开资料整理

3、医保支付标准改革方向已定,将重塑药品价格体系

按通用名制定:对已通过药品质量一致性评价或质量差异较小的药品,原则上按通用名制定支付标准。

分厂牌制定:对暂未完成药品质量和疗效一致性评价或因质量差异较大等原因,不具备按通用名称制定支付。标准条件的,可以按照不同企业生产的药品制定支付标准。

谈判制定:对医保目录中的专利、独家药品,探索通过谈判确定支付标准。

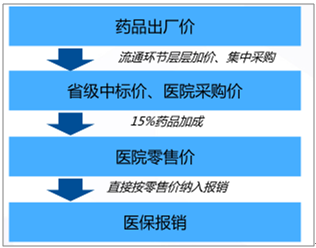

传统药品价格体系

数据来源:公开资料整理

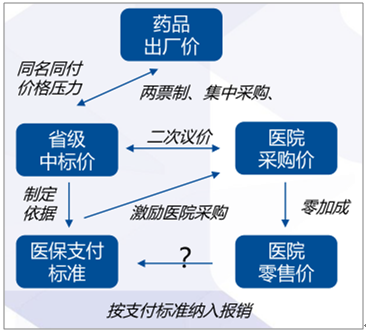

新药品价格体系

数据来源:公开资料整理

二、医药监管:技术保障

1、仿制药一致性评价:医药行业的供给侧改革

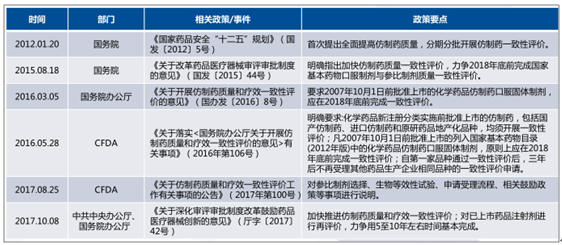

2016年3月5日,国务院办公厅印发《关于开展仿制药质量和疗效一致性评价的意见》(国办发〔2016〕8号),标志中国仿制药质量和疗效一致性评价工作全面展开。

一致性评价是中国医药行业的供给侧改革,是中国医药行业2018年最重要的变革,大浪淘沙下,“剩”者为王。

仿制药一致性评价主要政策

数据来源:公开资料整理

2、竞争格局影响:享受鼓励政策,抢占其他仿制药市场

通过一致性评价的品种,无需申请药品说明书变更,只需备案后便可在说明书、标签中使用“通过一致性评价”标识,效果立竿见影。

此外,为了鼓励仿制药企业开展一致性评价,国办和总局制定了多项通过评价后的鼓励政策,包括:优先采购:同品种药品通过一致性评价的生产企业达到3家以上的,在药品集中采购等方面不再选用未通过一致性。评价的品种;未超过3家的,优先采购和使用已通过一致性评价的品种。医保支付:有关部门将加快按通用名制订医保药品支付标准,尽快形成有利于通过一致性评价仿制药使用的激励机制。资金支持:通过一致性评价药品生产企业的技术改造,在符合有关条件的情况下,可以申请中央基建投资、产业基金等资金支持。如以上政策能够落地,率先通过一致性评价的的品种有望迅速拓展市场份额。

3、仿制药一致性评价:第一批品种获批临近

目前已有多个品种通过完成一致性评价、按照一致性评价申报、出口品种转内销等三种方式,向CFDA提出申请,预计中国第一批通过仿制药一致性评价的品种有望在2017年底或2018年初上市。

2017年底至2018年初有望迎来第一批通过一致性评价品种

数据来源:公开资料整理

三、流通终端:整合重构

1、医药流通业现状:企业多小散,行业龙头市占率不高

截至2016年11月底,全国药品批发企业多达12975家,较2015年略有下降,降幅达3.9%百强外企业平均年销售额仅约5400万元,呈现多小散的局面,尚有较大整合空间。

行业龙头市占率不高,2016年收入规模最大的国药集团市占率仅为16.2%。

中国医药流通行业集中度较低(2016年)

排名 | 平均营业收入(亿元) | 占医药流通行业总收入比例 |

Top 3 | 1757.25 | 28.66% |

Top 4-10 | 317.07 | 12.07% |

Top 11-50 | 69.33 | 15.08% |

Top 51-100 | 17.66 | 4.8% |

其余 | 0.54 | 39.39% |

数据来源:公开资料整理

2、两票制:逐步推动医药分销竞争格局优化

两票制对医院配送市场集中度提升逻辑不变;龙头公司经历了一年多对调拨业务的调整后,2018年同比影响将逐步减小;对具体公司影响还需看主动并购整合的进度。

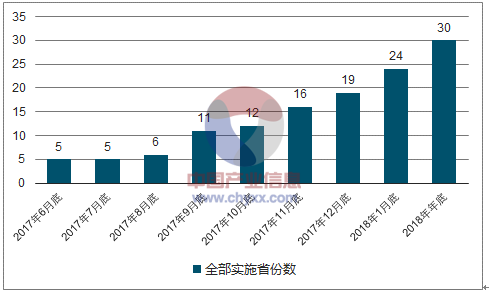

2017年底将有19个省全部实施两票制

数据来源:公开资料整理

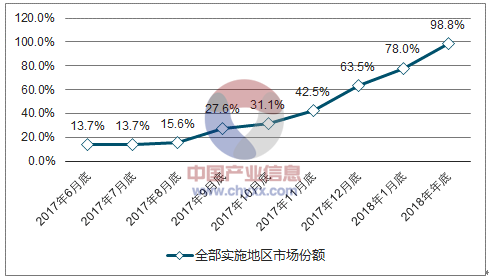

2017年底全部实施两票制地区市场份额约63.5%

数据来源:公开资料整理

3、零售药店现状:多小散,整合空间巨大

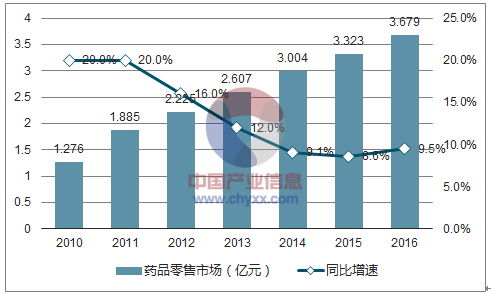

中国药品零售市场规模稳步增长

数据来源:公开资料整理

4、整合趋势已起,单体药店不断减少,连锁率逐步提升

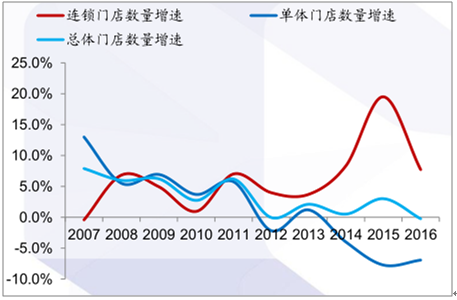

药店连锁率快速提升至49.4%:截至2016年11月底,中国共有零售药店门店44.70万个,其中连锁药店门店22.07万家,连锁率由2013年的36.6%快速提升至49.4%,但与发达国家相比尚有较大差距(美国约75%)。

单体减少、连锁增多、总体平稳:据CFDA数据,2016年中国药店门店总数首次出现下降(-0.2%),单体药店自2014年以来连续三年减少,而连锁门店数量快速增加。

已上市龙头具备先发优势:国大药房(国药一致)、益丰药房、老百姓、一心堂、大参林等已上市连锁药店公司具备领先的资本优势。

药店连锁率已提升至49.4%

数据来源:公开资料整理

单体减少、连锁增多、总体平稳

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国医药市场分析预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告

《2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告》共十二章,包含辅酶Q10投资建议,中国辅酶Q10未来发展预测及投资前景分析,中国辅酶Q10投资建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。