一、2018年价格:有别于08-10年V型走势,子行业业绩有望陆续释放

1、2008年:下跌始于需求、终于需求,09-10年迎来2年牛市

下跌原因:2008年金融危机爆发,全球经济增长受挫,中国作为出口大国也同样受到波及,需求锐减下化工品价格大幅下跌。

企稳回升原因:中国为应对经济软着陆风险,推动四万亿刺激计划,投资带动需求回暖下价格企稳回升。

后续走势:2009-2010年迎来长达2年的化工品牛市,多数化工品种的价格高点位于此阶段。

2、2011-2015年:下跌始于供给、终于供给,16-17年价格中枢持续上移

下跌原因:四万亿刺激计划改善需求的同时,产业资本非理性集中投资也催生了大量新增产能,供给极度过剩下价格持续承压下行。

企稳回升原因:2015年初环保压力骤升,新《环保法》的实施拉开了环保去产能的序幕,叠加国家供给侧改革淘汰落后小产能,供给过剩格局得到缓解,化工品价格也逐渐触底。

后续走势:2016年价格筑底,多数产品价格在下半年迎来上行,10月份起的北方供暖季限产及冬煤物流挤出效应下,价格普遍暴涨。

供给端和需求终端分别体现为有弹性和相对稳定的,言而简之就是供给端的控制是可持续的,而需求端的刺激(尤其是以基建、地产为唯一主导因素的需求刺激)是不可持续的。

本轮环保趋严的力度和持续性我们认为将持续超出市场预期。

供给端的压制体现为:

(1)区域、季节性质的环保核查限产;

(2)高环保要求摊高生产成本,加速出清小产能;

(3)准入门槛提高及新建产能限制,导致扩产普遍局限于龙头行为。

中短期重视第(1)点的影响,其是价格企稳回升的催化剂。长期来看第(2)(3)点将长期对供给端形成压制,这种影响我们认为长期存在。京津冀地区大气治理、环保税、全国污染源排查、退城进园等环保政策也正陆续实施中,短期1-2年内无法进入完善阶段,后续环保压力有望持续。

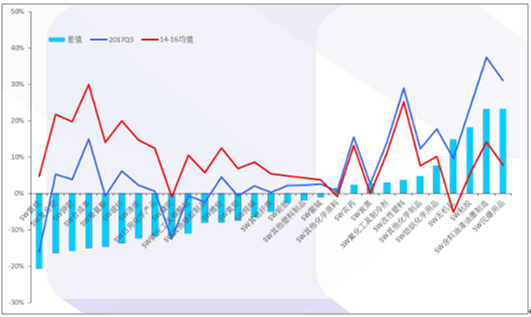

从目前价格相对位置来看,整体化工品价格并非处于历史较高位置,只有5种化工品创下21世纪以来新高,甚至低于创出新低的化工品数量。

2018年化工行业环保压力不减叠加新增产能释放放缓下,价格有望高位维稳,化工行业将进入业绩充分释放期。细分行业来看,部分资产负债表修复较好,ROE恢复到行业领先水平的子行业有望率先迎来业绩充分释放。

仍有75%化工品价格低于历史价格区间中值

数据来源:公开资料整理

二、2018年供给:中国化工业持续去杠杆,全球处于再投资下行周期

化工板块依然处于去杠杆阶段。2017年前三季度化工板块(SW)资产负债率继续下行,由2014Q2的61%下降至2017Q3的近10年低点51%,体现为产业加杠杆再投资行为依然较谨慎。

2017年大部分子行业“在建工程+固定资产”增速低于其在2014-2016年的均值。再投资行为局限于少部分景气度改善较早的行业,整体化工行业投资意愿依然较弱。

2017年前三季度化工行业资产负债率继续下行

数据来源:公开资料整理

2017年2/3子行业“产能” 增速低于前3年均值

数据来源:公开资料整理

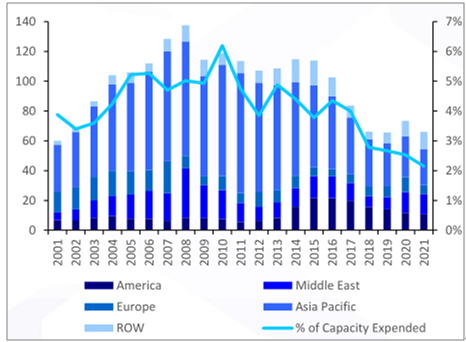

2018年全球化工业产能增速大幅回落。IHS预计全球化工业产能增速中枢在2016-2021年将回落至3%,远低于2006-2015年的5%,未来化工行业供需格局有望长期向好。

未来10年化工新增产能集中在中、美。IHS预计2015-2025这十年全产能增长265百万公吨,较上一个十年的减少了33百万公吨/-11.1%,中国产能增速放缓,美国产能受益于页岩气爆发产能增速回升。印度、中东未来10年新增产能依然较低。

2016-2021年全球化工行业产能增速逐年放缓

数据来源:公开资料整理

2010-2025全球各国基础化工行业新增产能(百万公吨)

数据来源:公开资料整理

三、2018年需求:海外地产景气度有望延续,国内地产不过分悲观

以美国、欧洲为主的海外国家经济复苏在延续。这点可以从海外地产销售数据持续企稳回升中得到印证,2018年海外需求改善有望得到延续,部分出口带动需求边际改善的行业有望受益。

世界银行称未来全球经济增长速度将加快。其于2017年6月预计2017、2018年全球GDP增速为2.7%、2.9%,较2016年的2.4%有明显回升,主要原因是美国经济强力复苏以及印度经济维持高速增长,同时原油及其他大宗商品价格的回升减轻了新兴市场大宗商品出口国所面临的压力。

美国私人住宅新开工面积持续回升

数据来源:公开资料整理

2017欧洲地产景气度大幅回升

数据来源:公开资料整理

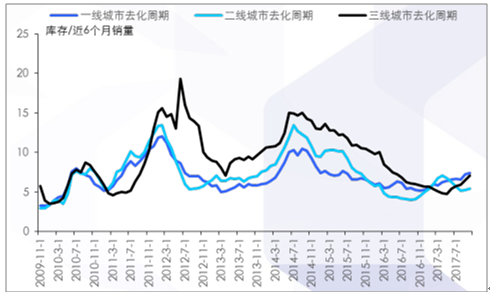

我们认为国内房地产目前处于2009年来库存去化周期中偏底部位置,2018年土地供应有望维稳,对2018年地产端需求提供支撑。

2009-2017年房地产库存去化周期

数据来源:公开资料整理

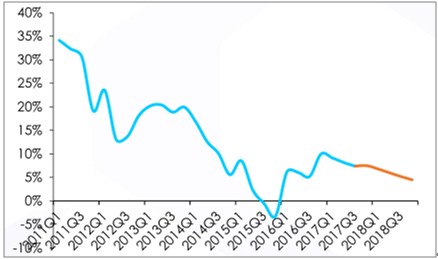

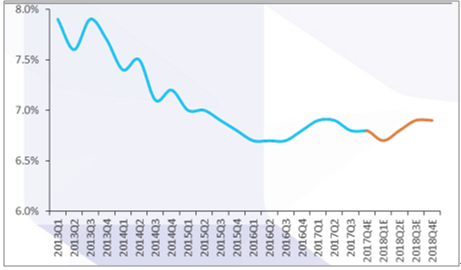

我们认为房地产投资2017年四季度总体平稳,全年将维持7-8%增速,2018上半年出现小幅回落,全年增速约为4-5%。房地产投资有韧性,主要源于库存去化和中长期的城镇化、城市群、棚改货币化、租赁住房市场建设的支撑。同时预计2018年GDP增速6.7-6.8%,不会形成趋势性下降,全年将呈前低后高走势。

预计2018年新开工面积维持小幅正增长。主要源于核心城市库存较少,开发商在手现金较多,土地购置热情高涨下开发商开工回补库存。

2018年房地产投资增速预计在4-5%

数据来源:公开资料整理

预计2018GDP(不变价)增速为6.8%

数据来源:公开资料整理

四、2018年环保:许可证及退城进园接力环保督查,高压不减

2018年国家围绕排污许可证的核心环保制度有望确立,京津冀大气治理将延续,环保督查下沉省级、第二次污染源普查、退城进园逐步开展。考虑到2018-20年皆有明确任务节点,较严力度大概率延续,化工行业集中度进一步提高,本轮景气周期有望进一步拉长。

排污许可证:2017年底前核发氮肥、农药、石油炼制、化工等15个水/气十条重点行业。

京津冀大气治理: 2018年以前完成组建京津冀大气环保局,强化京津冀大气污染防治。

省级督查:环保部称国家督查体制基本健全,积极指导督促地方建立省级环保督察体系。

第二次污染源普查:2017年前期准备、2018年完成全面普查。

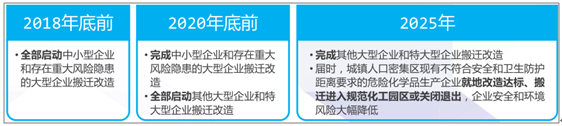

危化品退城进园:2018年底前全面启动中小企业等搬迁工作,2020年底前全面完成。

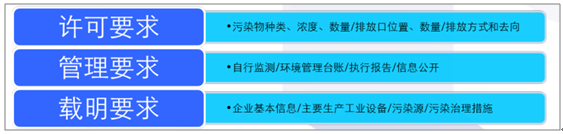

排污许可证内容

数据来源:公开资料整理

本次污染源普查力度将超过第一次

数据来源:公开资料整理

2018年前将全部启动中小危化企业搬迁改造工作

数据来源:公开资料整理

五、2018蜕变:集中度攀升+海外投资爆增,化工业积量转质在途中

2015-2016年中国化工业海外投资额迎来爆发式增长,由前几年的百亿规模跃居到近千亿,有望在高精尖化工领域复制20世纪90年代大宗化工从0到1的过程。源动力在于降低粮食及特殊精细化学品进口依赖度的决心。也体现着新时代下中国化工业积量转质的历史必然性。

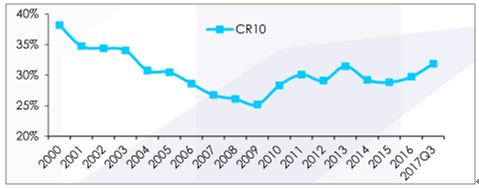

2016-2017年基础化工行业集中度持续攀升

数据来源:公开资料整理

2010-2016 中国化工业对外投资额

数据来源:公开资料整理

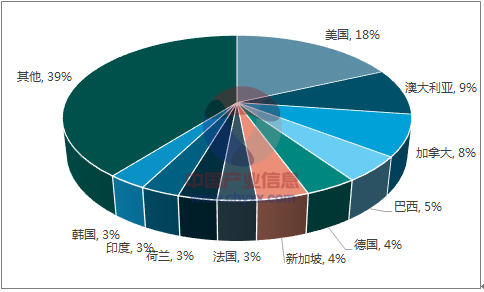

2010-2016中国化工业对外投资主要地区

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国基础化工市场竞争现状及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国基础化工行业市场深度监测及未来前景规划报告

《2023-2029年中国基础化工行业市场深度监测及未来前景规划报告》共十四章,包含2023-2029年基础化工行业投资机会与风险,基础化工行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。