中国奢侈品市场度过14-16年的调整期,在2016年下半年迎来全面复苏。相比上一轮从02年到12年的奢侈品大周期,本轮复苏更多来自新的消费力量推动。从用户结构来看,奢侈品主力消费群体从“50-60后”向“80-90后”转移,从男性主导转向女性主导;从品类结构来看,奢侈品从男装、箱包向女装、珠宝、化妆品等扩散;从品牌定位来看,奢侈品原有的贵、耐用等标签转向时尚属性,极大程度上拓宽了目标客群。 年轻女性用户的崛起遇上品牌时尚化的变革,是这一轮奢侈品新周期爆发的根本原因 ,新用户的渗透将带来持续的 市场扩容。

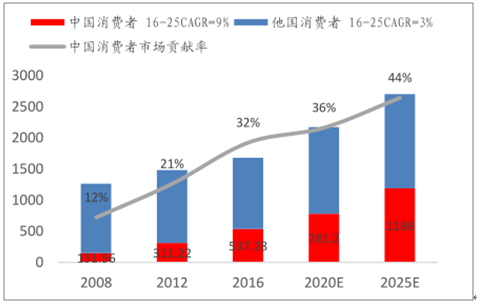

预计到2025年,760万户中国富裕家庭的奢侈品消费合计将达1万亿元人民币,占全球奢侈品市场的44%。目前中国人已经消费了全球三分之一的奢侈品,但仍70%发生在海外。品牌全球价格的调整,使得内外价差不断缩小,加之政府通过税收 政府通过税收&边境控制引导,中国奢侈品市场将在“扩容” 同时迎来“回流”,产业链各个环节都有望获得不同程度的受益。

(一)全球奢侈品市场回暖,大中华区最为亮眼

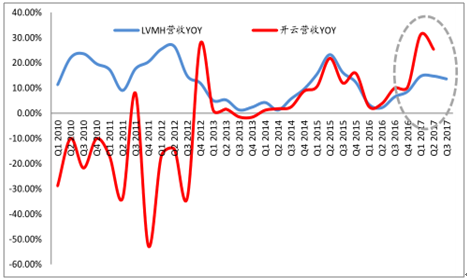

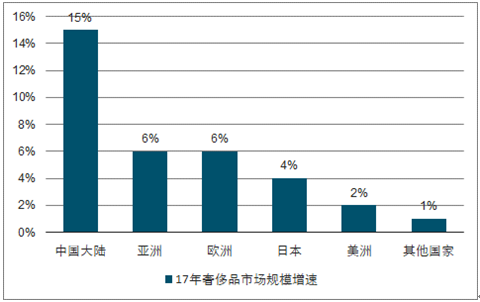

2014-2015年全球奢侈品市场处于疲软调整期,而国内奢侈品则由于三公消费打压、房价高企等因素冲击呈现下滑趋势。2016年下半年开始,随着抑制需求的负面力量逐渐弱化,国内奢侈品市场迎来全面复苏,带动全球奢侈品回暖。2017上半年数据显示,LVMH、开云等奢侈品集团营收增速重回两位数增长;Prada大中华地区成为集团全球唯一的销售亮点,销售额同比上升5.2%;Furla亚太区销售额同比大增63%,主要贡献来自中国。预计2017年中国大陆奢侈品市年中国大陆奢侈品市场规模将达到场规模将达到15%的增长,远高于全球其他地区。

全球奢侈品市场自2016年下半年起全面复苏

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国奢侈品市场供需预测及发展趋势研究报告》

2017上半年多数奢侈品集团营收增长势头良好

数据来源:公开资料整理

2017年全球奢侈品市场回暖,中国区最明显

数据来源:公开资料整理

(二) 年轻用户和女性成为奢侈品新周期的主力消费群体成为奢侈品新周期的主力消费群体

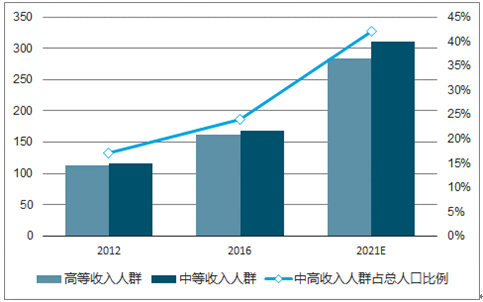

奢侈品市场规模与经济增长、收入水平成正比,统计国内中等收入和高等收入群体在过去4年的复合增长率分别为9.9%/9.4%,并预测未来4年中等收入和高等收入群体仍将以13.2%/11.8%的复合增速增长,到2021年,中高收入人群(年收入在12万元以上)占总人口比例将达到42%,高端消费市场潜力巨大。预测2016-2025年中国消费者奢侈品市场规模将以9%的CAGR增长,远高于其他国家(3%),到2025年,760万户中国富裕家庭的奢侈品消费将达1万亿元人民币,占全球奢侈品市场的44%。

2012-2021E中国中高收入人群数量(百万人)

数据来源:公开资料整理

中国消费者对全球奢侈品市场贡献(十亿人民币)

数据来源:公开资料整理

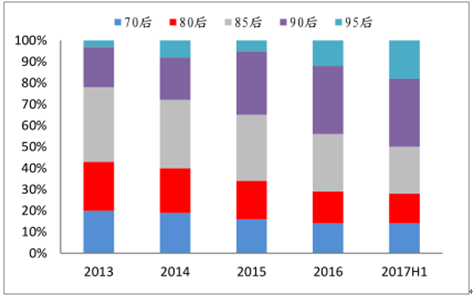

经历了14-15年的疲软低迷期,奢侈品从2016年底迎来全面复苏。和上一轮02年到12年的奢侈品大周期相比,本轮奢侈品市场复苏最大的亮点在于年轻用户和女性用户的崛起,主力消费客群从“50-60后”逐步向“80-90后”扩散,从男性主导向女性主导转移(从男装、女包为主,向女装、化妆品、珠宝扩散)。贝恩咨询统计,千禧一代(1984到2000年间出生)已经占到奢侈品消费者的三分之一,而更加年轻的Z一代(95后)的比例也在持续增加。阿里统计的天猫奢侈品市场消费者样本中,年轻消费者的比例逐年增加,2017上半年天猫奢侈品消费者中的70%来自85后,目标群体年轻化趋势明显。

天猫奢侈品市场各年龄段消费者人数占比 (用户年轻化趋势明显)

数据来源:公开资料整理

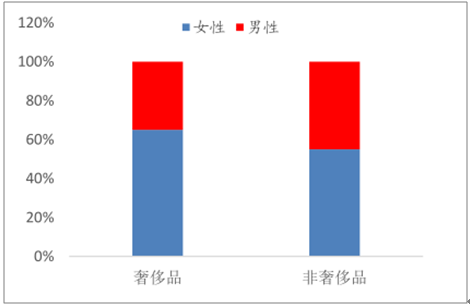

2H16-1H17天猫奢侈品与非奢侈品消费人群性别分布(女性主导奢侈品行业)

数据来源:公开资料整理

2017年以来女性可选消费复苏最为明显

数据来源:公开资料整理

(三)时尚属性释放,奢侈品品牌的自我变革

奢侈品过去的标签大多为昂贵、耐用、产地等,伴随着年轻用户的崛起,奢侈品品牌正在逐渐淡化其“奢侈”属性,而不断增强“时尚”属性,这对于一年两次订货、传统保守的奢侈品公司来说是极大的挑战和转变。GUCCI在2015年1月更换了设计总监,成为这一轮品牌年轻化变革的引领者,取到的效果大超预期,也推动越来越多的奢侈品品牌加入自我变革之路。

用户年轻化,一方面增加消费者基数,更重要的意义在于消费频次和品类的拓展,为奢侈品市场带来持续的增量。时尚属性的释放,使得奢侈品市场已经从送礼为导向的男性消费转向以时尚为导向的女性消费。年轻女性用户的崛起遇上品牌尚化的变革,是这一轮奢侈品新周期爆发的根本原因,具备持续性。看到这轮复苏呈现的几个特点: 品类日常化、品牌多样化、功能细分化、需求个性化等。

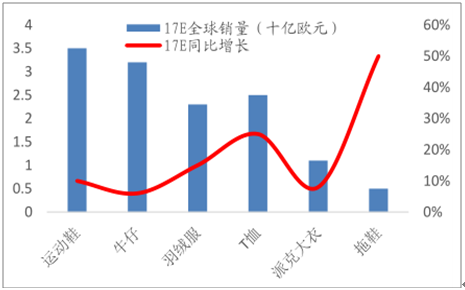

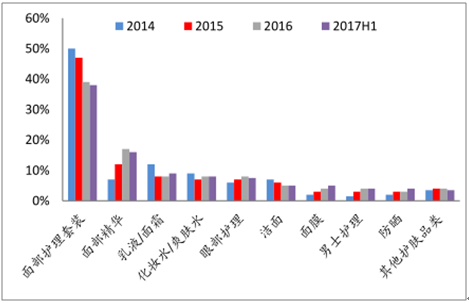

奢侈品品类中日常品类增长最快

数据来源:公开资料整理

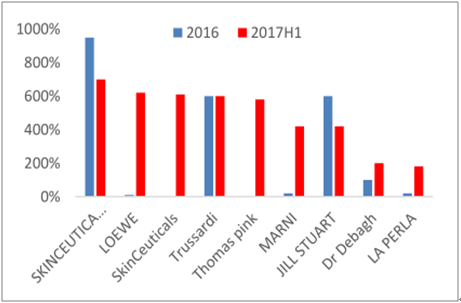

2016-1H2017天猫部分奢侈品销售额同比增速

数据来源:公开资料整理

2014-1H2017天猫护肤类奢侈品销售额分布

数据来源:公开资料整理

BCG调查:个性化会影响奢侈品购买决定吗?

数据来源:公开资料整理

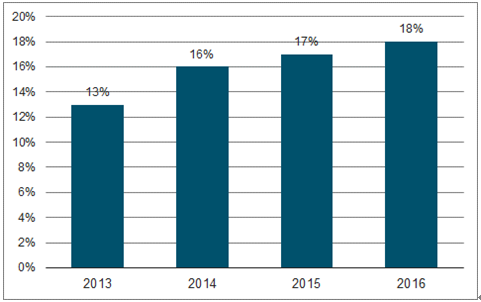

(四)国内外价差缩小促使奢侈品消费回流

据统计,与2011年相比,2017年中国奢侈品国内外整体平均价差由2011年的68%缩小至16%:其中手表价差缩小最为明显,由2011年的161%减少到2017年的6%,彩妆/护肤品/鞋履/服饰/香水/珠宝价差也分别降低63pp/65pp/33pp/29pp/19pp/29pp。这直接推动国内奢侈品消费的回流,2016年境内奢侈品消费增速(7%)超过境外增速(2%)。

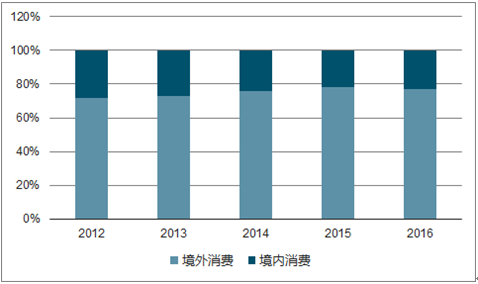

70%以上奢侈品消费发生在海外,但拐点已现

数据来源:公开资料整理

2011-2017全球八大奢侈品类价格指数变化趋势

数据来源:公开资料整理

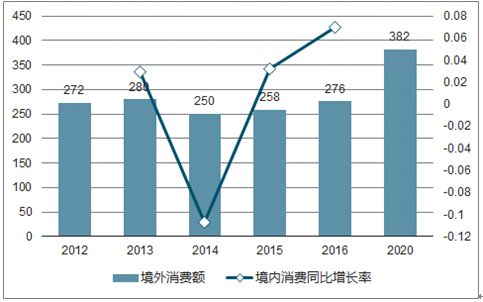

2012-2020年中国人境外奢侈品消费总额及增速

数据来源:公开资料整理

2012-2020年中国人境内奢侈品消费额及增速

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国水产饲料行业产业链图谱、产区分布、竞争格局、主要上市企业对比及未来竞争趋势分析:海大集团龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2026年中国焊丝行业政策、产业链、发展现状、竞争格局及发展趋势分析:高端特种焊丝需求走高,头部企业智能化扩产助推产能释放[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中国牛油果行业进出口、竞争格局及发展趋势分析:中国进出口市场呈现“进口稳增、出口井喷”新格局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国水罐消防车区域上牌量分析:安徽、云南、内蒙古上牌量位居前三[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国清淤车品牌份额分析:勤宏和神百重工上牌量合计超50%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖北省清淤车市场分析:神百重工、勤宏两大品牌占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)