铜版纸又称涂布印刷纸,以原纸涂布白色涂料制成的高级印刷纸,由于纸种光洁平整、平滑度高,便于印刷精美的图片及文字。目前铜版纸下游主要产品为期刊、画册,占比分别为68%及25%。

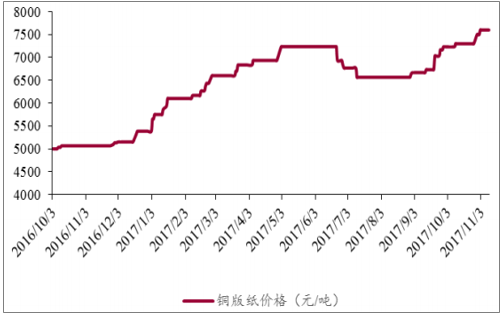

我国近年的铜版纸发展可以划分为两个阶段:1)2009-2011年期间,铜版纸行业发展迅速,产能从500万吨增长到671万吨,复合增长率达到15.86%,是产能扩张的顶峰,主要新增产能包括王子造纸南通工厂新增产能40万吨,金光纸业APP海南工厂新增产能140万吨,晨鸣纸业新增80万吨产能,华泰股份新增60万吨产能。2)第二阶段是2011-2015年期间,产能集中释放,行业景气度下降,盈利能力下滑,铜版纸行业进入战略调整期,产能也进入扩充静默期。2016年下半年和其他纸种涨价原因一致,G20峰会召开纸厂限产、货运新政提升运输成本、木浆价格上扬、人民币快速贬值、年末旺季需求推动以及环保趋严,铜版纸行情快速回暖,自从2016年底价格进入上行通道。

铜版纸价格持续上涨并在高位企稳

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国铜版纸行业深度分析与投资战略咨询报告》

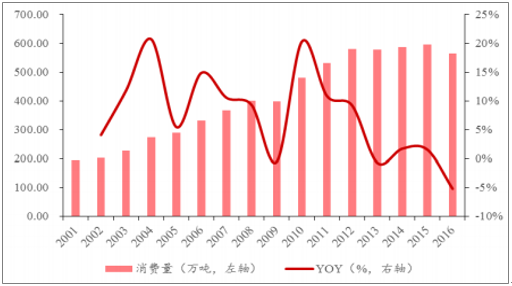

从行业供需格局来看,铜版纸仍然是供过于求,产能过剩约10%左右,但是供给和需求的过剩情况有所缓解:需求方面,2016年消费量565万吨,同比下降5.2%;自2013年开始铜版纸消费量保持平稳,略微下降,主要由于电子媒体发展带来的平面媒体广告减少,而且出口欧美等国家于2010-2011年受到反倾销和反补贴调查设限,铜版纸消费基本停滞。

铜版纸消费量及YOY(2001-2016)

数据来源:公开资料整理

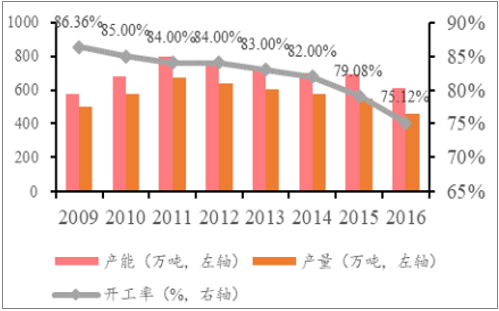

铜版纸产能、产量及开工率

数据来源:公开资料整理

但是受制于欧美反倾销、日元贬值、南美经济差等因素的影响,铜版纸出口减少,内销需求疲软,国内市场饱和度有增无减。铜版纸大厂有减产铜版纸产量或转产能:金东纸业2016年5月份起铜版纸产量减小5%-10%,转产双胶纸。黑龙江大宇纸业也于2016年2月份宣布破产。紫兴纸业2016年6月6日下午2点发布停产解散公告,国内年度高档铜版纸产量减少约24万吨。

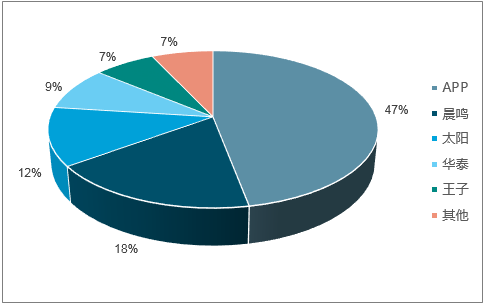

从产能分布来看,我国铜版纸行业产能主要集中于华东的山东、江苏,华南的海南,以及华中的河南等区域,其中华东产能515万吨,占比83%。从龙头的格局来看,APP产能约350万吨,占比47%,晨鸣、太阳、华泰紧随其后,分别产能为130、90、80万吨,CR3达到76%,CR5达到93%,是集中度最高的纸种之一。

铜版纸行业集中度

数据来源:公开资料整理

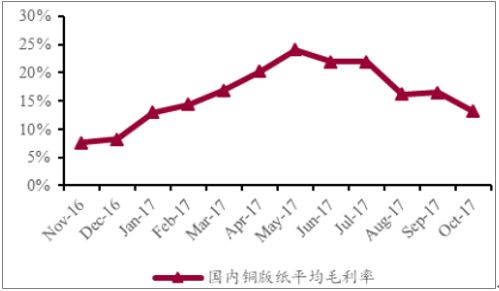

2017年铜版纸毛利率

数据来源:公开资料整理

我们预计,铜版纸价格有望高位维持。短期来看,铜版纸价格走势较稳,由于9月价格快速上涨,下游多有备货,加之部分印刷厂限产或停产整治,市场需求较前期稍微减淡,由于价格处于高位,我们判断下游接受涨价的程度有限,涨价函预计将逐步落实,价格可能维持在高位企稳。长期来看,行业供给端将进一步收缩,企业分化持续且可能会扩大。此外,环保部已就制浆造纸生产企业实施排污许可证管理进行了密集调研,预计明年可能在造纸行业全面实施,加上环保系统目前正在进行的管理体制改革,明年环保将更加趋严。国家环保整治、淘汰过剩产能,也将导致造纸行业供应减少。而且从原材料角度来看,木浆、煤炭、运费等成本高位维持,有概率继续上涨,将继续推动纸业涨价。人民币持续贬值,导致进口纸浆成本上涨。但是结合我们上文分析,预计纸浆价格长期会下行。故而,我们预计在环保和成本因素推动下铜版纸市场价格亦将高位维持。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铜版纸行业市场全景分析及发展潜力研判报告

《2026-2032年中国铜版纸行业市场全景分析及发展潜力研判报告》共十一章,包含2024年中国铜版纸行业竞争格局分析,中国铜版纸行业重点企业经营态势分析,2026-2032年中国铜版纸产业前景展望与趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国铜版纸行业产业链图谱、产能、进出口及发展趋势:产业出口规模日益扩张,拉动国内铜版纸消费量恢复增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国铜版纸产销售分别完成605万吨和579万吨[图]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)