一、回溯2017:销售表现强劲,三四线城市热度异常

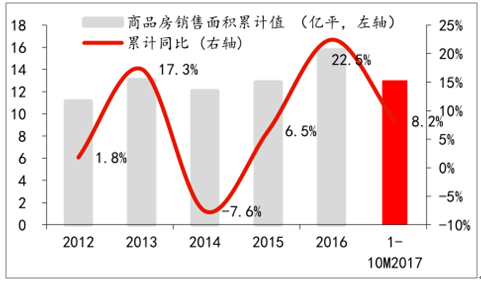

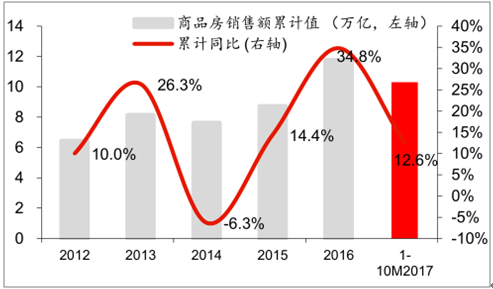

2017年1-10月商品房销售继续了近三年来的增长势头。2017年1-10月全国商品房销售面积13.0亿平方米,同比增加 8.2%;2017年1-10月全国商品房销售额10.3万亿元,同比增加 12.6%,虽然增长率相比2015和2016有所降低,但是依然维持了增长,同时行业也连续三年维持了强劲的增长势头。

商品房销售面积累计值

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国商品房行业市场行情动态及未来发展趋势报告》

商品房销售额累计情况

数据来源:公开资料整理

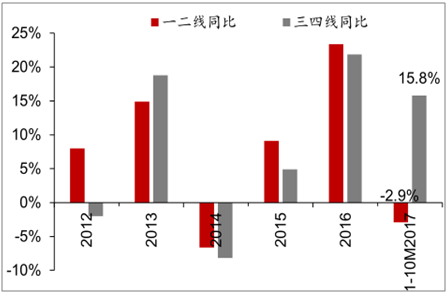

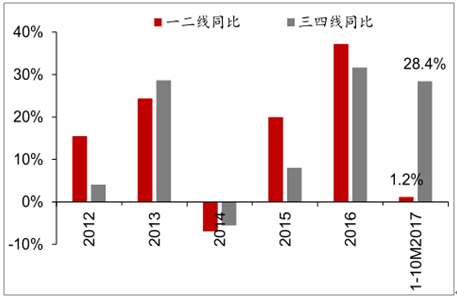

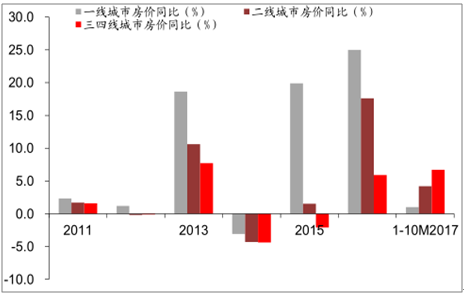

2017之所以取得如此高的销售表现,其中一个重要因素是 2017 年三四线城市的贡献。从数据来看,2017年前十月,三四线城市在销售面积上以及销售金额增速上分别领先一二线城市 18.7 个以及 27.2 个百分点,是近五年来两者差距最大的一次。究其原因,从 2016 年下半年开始在三四线城市大规模推进的棚改+高货币化补偿政策成为其促进成交的重要推动力,同时也有部分人口逆向流动所带来的返乡置业等因素。

2017年前三季度三四线城市成交面积同比保持领先

数据来源:公开资料整理

2017年前三季度三四线城市成交金额同比在保持领先

数据来源:公开资料整理

1、三四线城市因库存减少以及房价压力后续政策风险在加大

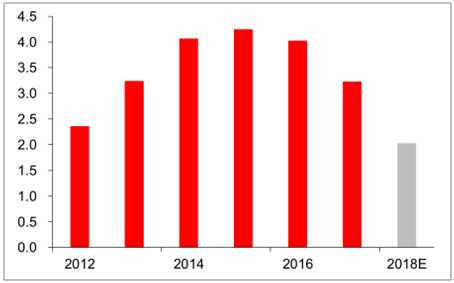

但同时随着行业三四线城市去库存效果的逐步到位,后续政策进一步放松的动力也在减弱。首先,目前三线城市的房价已经开始领涨一线与二线城市,且涨幅已经接近其 2013 年的最大涨幅水平,认为三线城市房价的快速上涨也会逐渐制约行业政策进一步放松的空间。其次从统计局最新公布的住宅待售面积来看,2017 年相比 2016 年已经出现了快速的下降,共减少约 0.8 亿平,降幅达 20%。且目前其绝对值水平已经低于 2014 年,按照统计局数据来看,目前每月约 1000 万平的消化速度如果继续消化下去,则到 2018 年上半年待售住宅面积水平将会达到近 5 年的最低值。

三四线城市房价开始领涨

数据来源:公开资料整理

行业狭义库存面积(亿平)

数据来源:公开资料整理

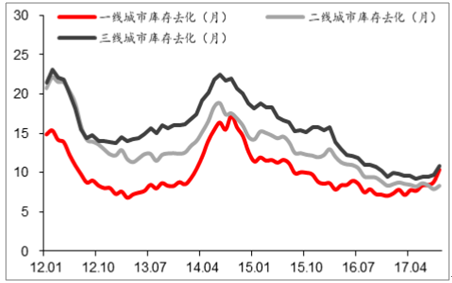

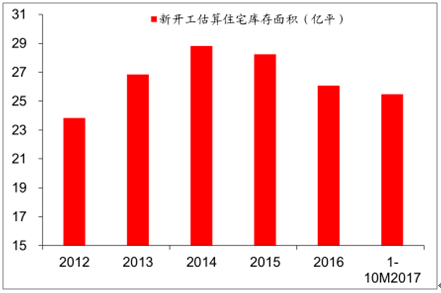

同时从更广泛应用的行业的可售面积库存去化情况来看,目前一、二、三线城市的整体库存水平也已经处于近年来相对低位的水平。行业去库存政策已经取得了非常明显的成效。但是从行业 1998 年开始累积的新开工面积减去累积的销售面积来测算的广义住宅库存面积来看,目前行业整体的库存虽然从 2015 年开始出现了下降,但是其绝对值依然有 25亿平。认为从后续看行业依然存在着去库存的动因,但整体而言去库存的动力已经开始逐步减小。

行业预售证库存情况

数据来源:公开资料整理

行业新开工估算广义库存面积

数据来源:公开资料整理

2、高杠杆成交是推动2017年成交高涨的另一重要因素

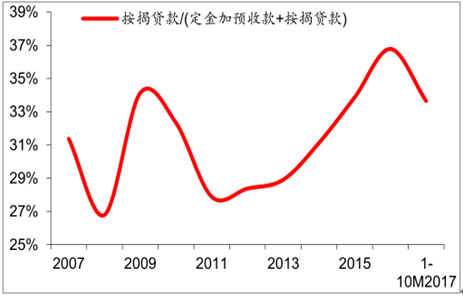

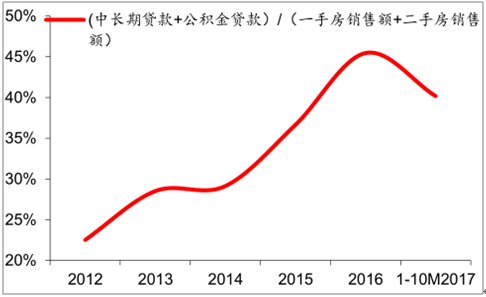

另一个重要的原因则是高杠杆资金推动。无论是从间接的开发资金来源中按揭贷款的占比来看,还是从直接的按揭贷款与公积金贷款占居民整体购房资金的占比来看,行业的购房杠杆占比 2013-2016 年出现较快上升,2017 年前十月虽然有所回调但依然处于 2007 年以来的次高点位置。

从开发商资金来源角度看居民购房杠杆情况

数据来源:公开资料整理

从购房者角度看居民购房杠杆情况

数据来源:公开资料整理

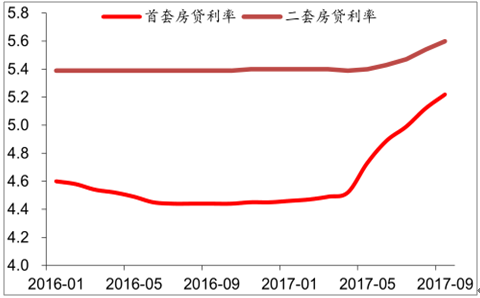

但这第二大驱动因素从 2017 年下半年开始都出现了一定的弱化。首先,目前按揭利率从2016 年的低位开始出现上浮,尤其是 2017 年下半年开始出现了连续的上涨,这对于目前行业这部分高杠杆资金所带来的成交贡献也会带来不利的影响。

2017年5月起房贷利率出现连续上浮(%)

数据来源:公开资料整理

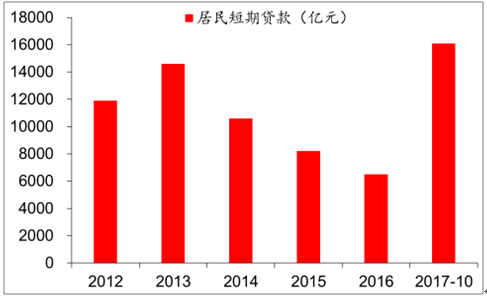

居民短期贷款在2017年出现抬升

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国疗愈酒店产业链、发展背景、发展现状、竞争格局及发展趋势分析:庞大的“精神亚健康”人群驱动行业快速发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国菊花茶饮料行业相关政策、产业链图谱、市场规模、竞争格局及发展趋势研判:市场集中度较高[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国银基合金靶材行业产业链、生产工艺流程、竞争格局及行业发展趋势分析:需求量将持续增加,长期依赖进口的局面必然被打破[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国材料检测行业全景分析:市场呈现“金字塔”格局,国际巨头+国有龙头位居塔尖,国产替代正加速推进[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国汽车防冻剂行业产业链、市场规模及重点企业分析:中国汽车防冻剂行业稳步增长,新能源汽车需求推动市场扩容[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)