根据《全国饲料工业“十三五”发展规划》的发展目标,到“十三五”末,全国工业饲料总产量预计达到2.2亿吨。其中,按动物品种分,猪饲料9400万吨,肉禽饲料6000万吨,蛋禽饲料3100万吨,水产饲料2000万吨,反刍饲料1000万吨,宠物饲料120万吨,毛皮动物等其它饲料380万吨。上述发展目标中,猪饲料增长空间最大,水产饲料和蛋禽饲料次之,肉禽饲料已饱和。从工业饲料普及率的情况对比分析,禽饲料的工业饲料普及率已达到90%,猪饲料约75%,水产饲料更低。因此,猪饲料无论是体量还是发展空间都较大,是未来饲料企业想要实现销量增长的关键因素。

主要饲料品种根据“十三五”规划目标的增长空间

猪饲料 | 肉禽饲料 | 蛋禽饲料 | 水产饲料 | |

2016 | 8726 | 6011 | 3005 | 1930 |

“十三五”规划 | 9400 | 6000 | 3100 | 2000 |

增长空间 | 7.72% | -0.18% | 3.16% | 3.63% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国饲料行业市场分析及投资方向研究报告》

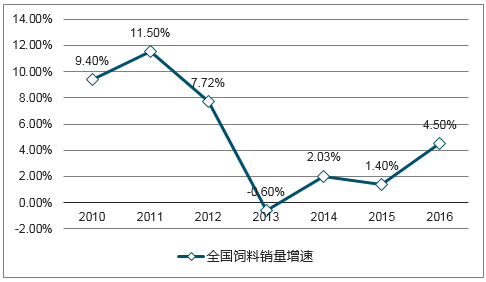

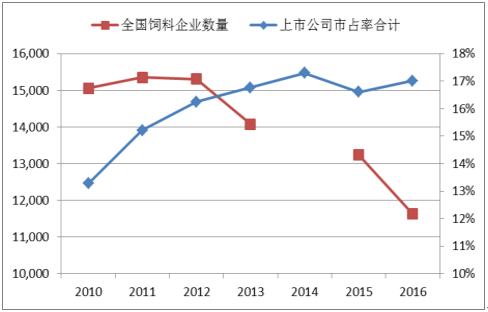

在经历了三十多年高速增长后,饲料行业于2013年出现了首次下滑,当年全国饲料产量1.93亿吨,同比下降1.8%,随后几年间饲料行业总量较为平稳。行业转为存量发展阶段,企业之间竞争加剧,中小企业面对资本压力、人才压力、技术压力等发展困难,将逐步被优势企业整合并购或退出市场,全国饲料企业数量由2010年的15000余家减少到了2016年的11000多家,预计后期将继续整合,企业数量进一步减少,优势企业市场份额提升。

全国饲料销量及增速

数据来源:公开资料整理

饲料企业数量变化和上市公司市占率合计

数据来源:公开资料整理

豆粕主要用途是做饲料生产,中国大豆主要依靠进口,从国内大豆种植来看,农业供给侧结构性改革带来大豆“面积扩、单产升、总产增”的局面,根据我国农业部10月份最新的中国大豆供需平衡表预测数据,17/18年度中国大豆种植面积预估为8194千公顷,较上一年度增长13.68%,大豆产量预估为1494万吨,较上一年度增长15.46%,大豆进口量预估为9450万吨,超过2017年已经创出历史新高的进口量9287万吨。

饲料行业下游畜禽养殖行业的集中度逐步提升,生猪养殖规模化进程加速将增加猪饲料消费,大型标准化规模生猪养殖企业凭借在养殖设施、养殖技术、环境保护、资金实力等方面的优势,产能规模和市场份额逐步增大,而一些养殖规模较小、技术水平较低、资金实力较弱的散养农户逐步退出养殖行业。

我国栏年出栏500头以上的规模化养殖比重

数据来源:公开资料整理

生猪养殖规模化进程的加快,为猪饲料行业带来以下两点改变:

一、养殖规模化将提高工业饲料普及率,猪饲料总体需求量增加。现在我国猪饲料的工业饲料普及率约75%,低于鸡饲料的90%工业饲料普及率,其主要原因就是我国中小型养殖户的占比过高,工业饲料的需求部分地被自配料取代了,因此,生猪养殖规模化程度提高将带来猪配合饲料的需求量增长。

二、养殖规模化促使饲料行业的营销方式产生重大变化。饲料企业对养殖技术、装备水平较高的优质养殖场的争夺日趋激烈,从而对饲料企业提出了新的要求:一方面向中大型规模养殖户直销饲料的比例将提升,需要饲料生产企业着力推动营销渠道下沉扁平化;另一方面规模养殖户对饲料企业在养殖技术、育种、防疫、个性化解决方案等方面提供更加高效、响应更及时的全方位综合服务具有更多的需求,这也是决定饲料企业能否营销成功的关键,能够提供综合优质服务的饲料企业将抓住机遇从这种变化中受益。

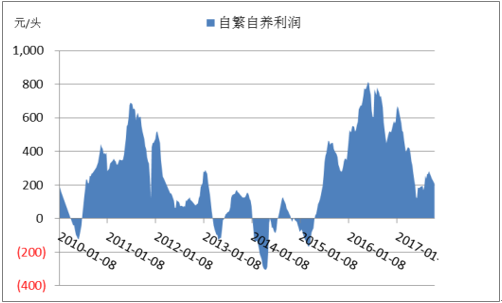

假设规模化养殖程度提升我国2017年全国平均PSY=18~18.5,2013-2016年年平均生猪出栏量为71098.5亿头,则满足市场需求出栏近四年平均的生猪数量,需要的能繁母猪头数约为71098.5/18.5~71098.5/18,即3843~3950万头,仍高于农业部最新公布的2017年9月份能繁母猪存栏量3497万头,能繁母猪存栏的缺口达到346~453万头,同时,当前的自繁自养养殖利润较好,平均200元/头以上,因此,预计中大型养殖场将扩大养殖规模,能繁母猪和生猪存栏将会触底反弹,生猪产能逐渐进入上升通道,猪饲料销售量将迎来整体性增长。

全国能繁母猪与生猪存栏量

数据来源:公开资料整理

全国平均自繁自养利润

数据来源:公开资料整理

2017年上半年H7N9流感爆发,加上鸡蛋本身产能过剩及蛋鸡延长淘汰直接导致鸡蛋的价格一跌再跌,肉禽和蛋禽养殖深度亏损,导致上半年禽类存栏持续下降,部分区域存栏降至6-7成,饲料需求大幅减少。

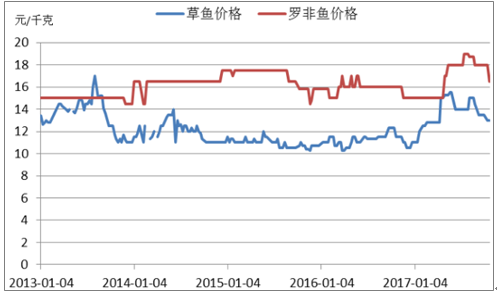

我国水产行业经历了2013-2016年的萧条期,持续去产能。2016年暴雨,行业产能受到严重打击。海产品方面,2017年,农业部重新调整确定了海洋伏季休渔制度,全国所有海区的休渔开始时间统一为5月1日12时,东海海域禁渔期变为5月1日12时到9月16日12时,长达4个半月,这是1995年实行海洋伏季休渔制度以来,史上最严也是维持时间最长的伏休政策,海产品捕捞量的减少将部分地由养殖的海产和淡水水产补充。行业持续去产能引起水产供不应求,所以,2017年鱼价同比上涨20%以上,其中生鱼、海鲈等特种鱼价格同比上涨50%以上,水产大年已经来临。在鱼价走高的情况下,水产养殖利润增加,养殖户也提高养殖面积、养殖密度和饲料投喂量以增加水产产量,势必带动水产饲料销量迎来增长。

2013-2017年草鱼与罗非鱼价格走势

数据来源:公开资料整理

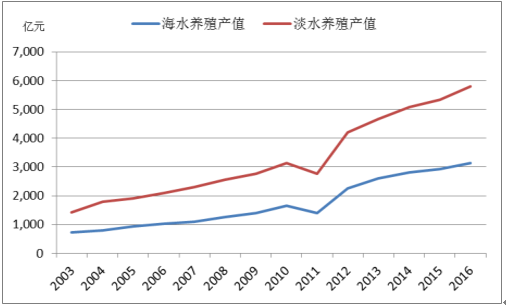

从水产品消费来看,养殖水产占比呈增长趋势,尤其是淡水养殖的增速是最快的,而捕捞水产的占比越来越低,水产养殖占比的提高将促进水产饲料需求量的增长。

全国养殖与捕捞水产总产值变化趋势

数据来源:公开资料整理

全国海水养殖与淡水养殖产值变化趋势

数据来源:公开资料整理

环保方面,为了降低水产养殖业对海洋渔业资源的依赖和对水资源造成的负面影响,部分省份出台了相关法规文件,限制水产养殖直接投喂冰鲜(冻)杂鱼。例如,浙江省海洋与渔业局于2017年1月发布《浙江省实施水产养殖推广渔用配合饲料替代冰鲜或冷冻小鱼虾行动方案》。养殖户选择投喂饲料还是冰鲜,主要根据养殖成本和使用效果决定,饲料经过多年的推广,配方在不断地优化和成熟,饲料的效果已经体现出来,养殖户也逐渐接受饲料投喂。并且,采用饲料投喂的成本优势也越来越明显。随着未来国家对海洋幼杂鱼禁捕越来越严,冰鲜鱼的价格将高企,甚至会被取代,而且,水产饲料的普及率较低,与禽饲料和猪饲料的工业饲料普及率相比有很大的发展空间,因此,水产养殖逐渐加大饲料的使用比例将是未来趋势。

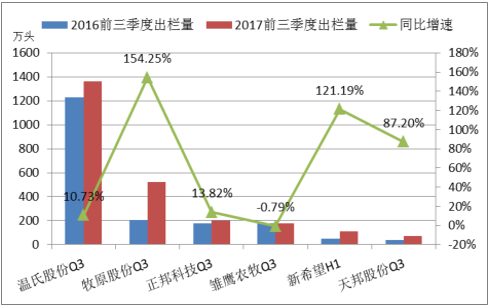

生猪养殖企业前三季度出栏量

数据来源:公开资料整理

生猪养殖企业前三季度生猪养殖收入

数据来源:公开资料整理

根据农业部的数据,2017年9月份能繁母猪存栏3497万头,较2016年底减少169万头,下降幅度为4.61%,较2016年9月份能繁母猪存栏减少213万头,同比下降5.74%,但是,截至2017年9月份的生猪出栏累计48224万头,2016年同期的数值为47924万头,同比增长0.63%。

对于能繁母猪存栏的下降,一方面是由于环保政策的限制,导致部分中小规模养殖户退出,能繁母猪数量减少,另一个可能的原因是2013年下半年至2014年上半年曾出现过比较集中地母猪补栏,到2017年下半年至2018年上半年,那部分集中补栏的母猪面临集中淘汰,也会导致能繁母猪存栏快速下降。

而2017年前三季度生猪出栏同比增长,我们解释为,中小养殖户退出,大规模养殖场扩张产能,生猪养殖规模化加速,引起全国平均PSY水平的提升,很大程度上弥补了能繁母猪存栏下降对生猪供给的负面影响。根据我们的推算,我国的PSY在2015年之前一直徘徊在小于2015的水平,从2015年开始大幅提高至15.9,2016年进一步提高至17.7,根据2017年的不完全数据推算,17年我国PSY已经提高至18.4,甚至更高的水平。PSY的提升速度将放缓,同样,能繁母猪存栏的下降速度也将放缓,二者相互抵消一部分,生猪供给基本稳定,处于紧平衡状态。

全国平均PSY值估算

数据来源:公开资料整理

根据我们的推算,假设我国2017年全国平均PSY=18.4,2013-2016年年平均生猪出栏量为71098.5亿头,则满足市场需求出栏近四年平均的生猪数量,需要的能繁母猪头数约为71098.5/18.4万头,即3864万头,仍高于农业部最新公布的2017年9月份能繁母猪存栏量3497万头,能繁母猪存栏的缺口达到367万头,从而市场上的生猪供给将会小于前四年的平均供给量,这将支撑我们看多下半年和2018年的猪价。

由于自繁自养养殖利润仍能维持在平均200元/头以上,规模化养殖场扩大养殖规模的动力依旧较强,而随着环保影响的逐渐褪去,散户大量退出的现象已经不复存在,从历史经验来看,散户不会长期处于亏损状态,因为散户的进入和退出导致生猪供给的增减,影响猪价和养殖利润,是一个自我循环的过程,我们预计散户养殖利润将在0元附近震荡,并延续该状态比较长的时间,猪价也将同样窄幅震荡。

自繁自养与外购仔猪的养殖利润对比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国膨化水产饲料行业市场竞争态势及发展潜力研判报告

《2025-2031年中国膨化水产饲料行业市场竞争态势及发展潜力研判报告 》共十三章,包含2024年中国水产养殖业运行态势分析,2025-2031年中国膨化水产饲料行业发展前景预测分析,2025-2031年膨化水产饲料行业发展趋势及投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询