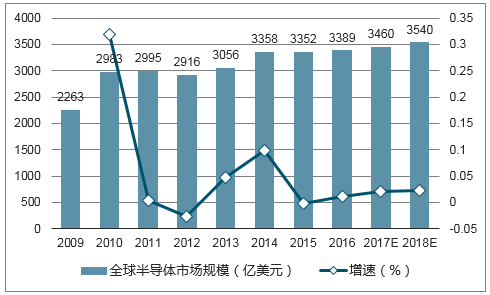

半导体行业有望保持稳定增长:半导体行业可以分为集成电路、分立器件、光电子和传感器四大领域。根据数据显示,2016年全球半导体市场规模为3,389亿美元,比2015年同比增长1.1%。2017年全球半导体市场规模将达3460亿美元,同比增长2.1%。

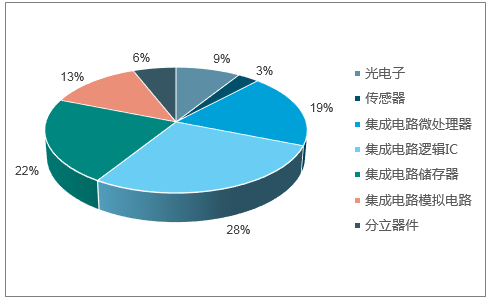

2016年集成电路的市场规模高达2,767亿美元,占半导体市场的82%:半导体产业中集成电路所占的份额最为庞大,可以认为集成电路是半导体产业的核心。在集成电路行业中,微处理器、逻辑IC、存储器、模拟电路市场规模分别占半导体行业的19%、28%、22%和13%。

全球半导体市场规模预计将保持稳步增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国半导体行业市场供需预测及投资战略研究报告》

集成电路行业在半导体产业中占比达82%

数据来源:公开资料整理

随着我国成为全球集成电路主导消费市场,全球集成电路产能向我国转移的趋势明显。全球各大集成电路企业,如英特尔(Intel)、三星(Samsung)、格罗方德(GlobalFoundries)、IBM、日月光(ASE)、意法半导体(ST)、飞思卡尔半导体(Freescale)等已陆续在我国建设工厂或代工厂,向我国转移产能。

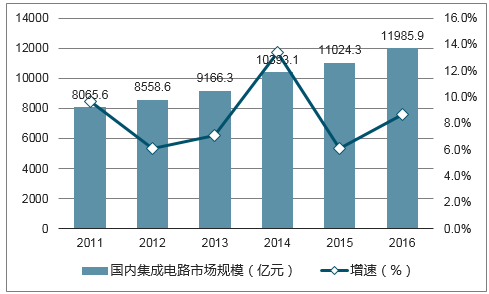

我国集成电路市场规模及同比增速继续领跑:受益于汽车电子、工业控制和消费电子市场需求的拉动,2016年我国集成电路行业得到快速发展,市场规模达11985.9亿元,同比增长8.7%,规模及增速均继续领跑全球。

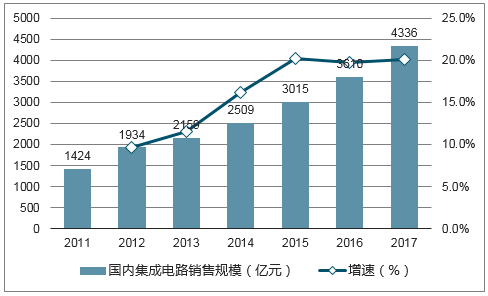

我国集成电路起步较晚,近年来发展速度较快:受益于国家对集成电路产业的大力支持,以及全球集成电路产业向我国转移趋势加快,我国集成电路产业发展速度明显快于全球水平。2006年,我国集成电路产业销售额首次突破1,000亿元大关,虽然在2012年由于受全球金融危机冲击以及全球经济低迷影响,增速有所放缓,但仍保持了11.63%的增长速度,随着全球经济的逐步好转以及下游需求的增加,2016年我国集成电路产业销售规模达4,336亿元,同比增长20.1%,在全球市场中继续保持领先的增长势头。我国集成电路产业销售额占全球市场规模比例由2010年的8.6%提升至2015年的21.1%。根据2014年6月我国出台的《国家集成电路产业发展推进纲要》,到2020年,集成电路全行业销售收入年均增速超过20%,据此测算,2020年我国集成电路销售规模将达8,982亿元。

2016年我国集成电路市场规模同比增长8.7%

数据来源:公开资料整理

2016年我国集成电路销售规模同比增长

数据来源:公开资料整理

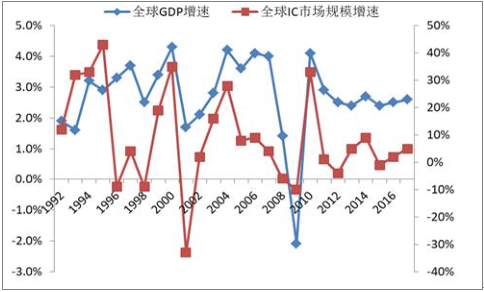

IC行业的增长与GDP增长呈现紧密相关性::从历史上来看,全球的GDP增速与全球IC市场规模增速相关性越来越强。上世纪80年代,日本半导体产业爆发,GDP增速与IC市场规模增速的相关性系数约为0.35;上世纪90年代,韩国和台湾的半导体产业开始爆发。2000年后,伴随半导体行业公司合并的趋势,相关性系数越来越高,约为0.91。可以认国为在未来中国GDP保持中高速增长的前提下,半导体市场规模增速也有望保持。

历年全球GDP增速与IC市场规模增速

数据来源:公开资料整理

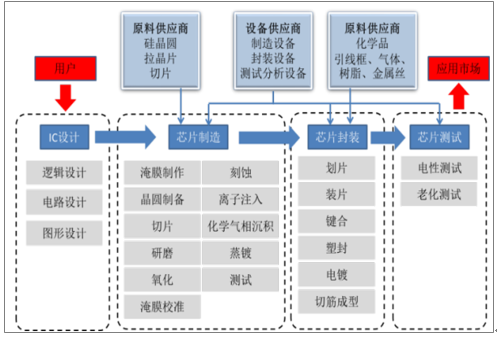

早期的集成电路企业以IDM(IntegratedDeviceManufacturing)模式为主,IDM模式也称为垂直集成模式,即IC制造商(IDM)自行设计、并将自行生产加工、封装、测试后的成品芯片销售。随着加工技术的日益成熟和标准化程度的不断提高,集成电路产业链开始向专业化分工方向发展,逐步形成了独立的芯片设计企业(Fabless)、晶圆制造代工企业(Foundry)、封装测试企业(Package&TestingHouse),并形成了新的产业模式——垂直分工模式,在该模式下,设计、制造和封装测试分离成集成电路产业链中的独立一环。从全球产业链分布而言,芯片设计、晶圆制造和封装测试的收入约占产业链整体销售收入的27%、51%和22%。

集成电路产品主要生产流程

数据来源:公开资料整理

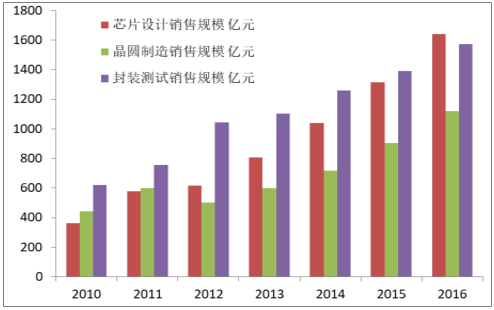

自20世纪90年代开始,我国集成电路产业结构逐步由大而全的综合制造模式走向芯片设计、晶圆制造、封装测试三业并举,各自相对独立发展的格局,且销售规模保持着快速增长态势,其中芯片设计业销售规模由2010年的363亿元增长至2016年的1642亿元,晶圆制造业销售规模由2010年的441亿元增长至2016年的1121亿元,封装测试业销售规模由2010年的621亿元增长至2016年的1572亿元,年均复合增长率分别达28.6%、16.8%和16.7%。

我国集成电路细分行业销售规模增长迅速

数据来源:公开资料整理

我国集成电路产业各环节销售额占比

数据来源:公开资料整理

我国以封测环节切入半导体产业,同时带动设计、制造环节的发展:在集成电路发展早期,我国以封装测试环节作为切入口并大举发展,因此封装测试产业在我国占比最大,并已成为我国集成电路产业链中最具国际竞争力的环节,2015年封装测试业占我国集成电路产业链销售规模的38.3%,同时,封装测试产业的快速发展也带动了其他细分行业的发展,通过技术积累并随着我国对芯片设计行业扶持力度的不断加大,芯片设计所占比重呈逐年上升趋势,2015年其销售规模占比达36.7%,同比增长26.6%。

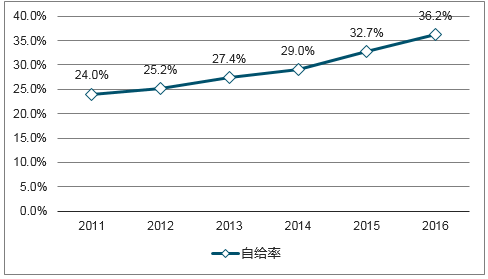

作为全球最大的集成电路消费国家,我国集成电路市场仍严重依赖进口。中国集成电路产值不足全球7%,而市场需求却接近全球1/3。2016年我国集成电路消费市场规模达11,986亿元,但当年国内集成电路产业销售额仅为4,336亿元,自给率仅为36%。

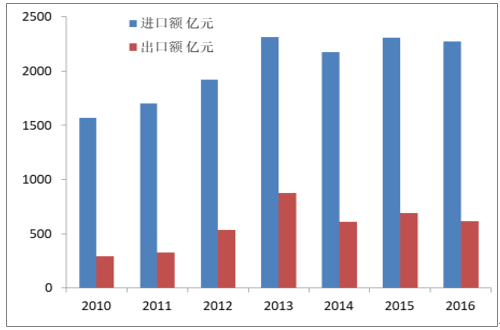

2016年,中国集成电路进口额高达2271亿美元,连续4年进口额超过2000亿美元。同时集成电路出口金额为613.8亿美元,贸易逆差达1657亿美元。集成电路进口总额已超过同期原油进口额,成为我国第一大进口商品,以英特尔(Intel)、三星(Samsung)、高通(Qualcomm)

等为代表的国际先进企业在技术、产品、上下游和市场等方面拥有雄厚的综合实力,占据了我国芯片市场主要份额。作为电子信息产业的基石,“中国芯”的进口依赖严重影响我国信息产业安全,我国芯片的国产化需求强烈。

集成电路自给率近年来提升明显,仍偏低

数据来源:公开资料整理

集成电路进口额连续4年超2000亿美元

数据来源:公开资料整理

2014年国务院颁布了《国家集成电路产业发展推进纲要》后的同年9月,国家集成电路产业投资基金正式设立,首期募资1387.2亿元。截至2016年底,国家大基金共决策投资43个项目,累计项目承诺投资额818亿元,实际出资超过560亿元。已实施项目覆盖了集成电路设计、制造、封装测试、装备、材料、生态建设等各环节,实现了全产业链布局。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国半导体二极管行业市场现状分析及发展前景研判报告

《2024-2030年中国半导体二极管行业市场现状分析及发展前景研判报告》共十四章,包含2024-2030年半导体二极管行业投资机会与风险,半导体二极管行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。