一、WTI 原油价格走势分析

1、需求改善:2季度需求增速超预期,推动库存下降。

2、供应压力减轻:美国页岩油钻机数增长放缓,OPEC减产前景向好。

3、 地缘政治因素升温: 库尔德人公投加剧伊拉克供油危机、美国重新考虑制裁伊朗问题、沙特的反腐风暴。

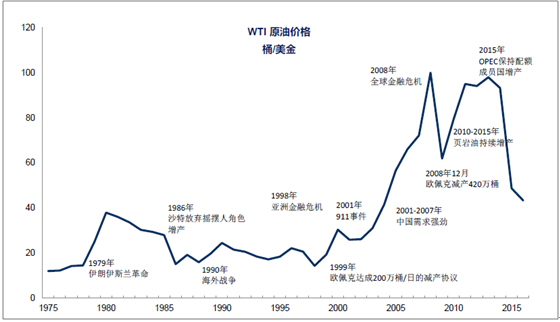

WTI 原油价格

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国原油加工及石油制品行业研究及行业前景预测报告》

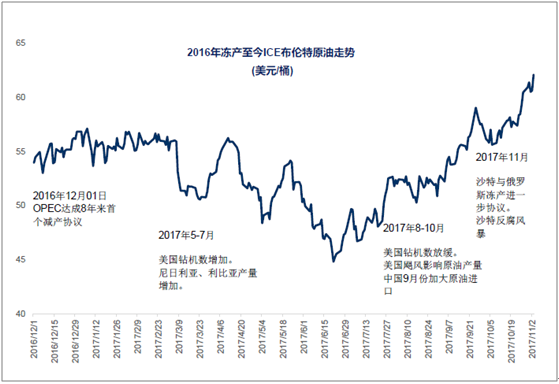

供需改善叠加地缘问题升温推动近期油价向上

2016年冻产至今ICE布伦特原油走势

资料来源:公开资料整理

二、市场需求改善带动库存下降,推动市场供需再平衡

17Q2需求增速超预期,全年需求增速上调。全球原油需求在2017年第2季度同比增长230 万桶/ 日(2.4%),达到了2015年中以来的最高季度增速。IEA和OPEC分别预计2017年的需求为160万桶/日和150万桶/日。

需求消化促使库存下降。8月份OECD的大宗商品库存与上月相比下降了1420万桶/日,近五年的存货平均盈余数量下降至1.7亿桶,推动市场走向再平衡。

OECD库存下降,市场供需向好

资料来源:公开资料整理

三、中国对于原油价格的影响分析

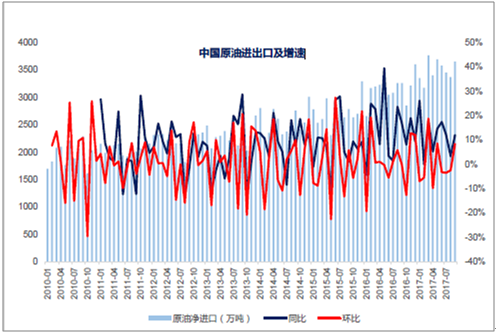

中国为全球第二大原油需求国,2016年进口达3.8亿吨,进口占比达66%。6-8月份中国进口原油环比逐渐减少,但从9月份起进口量大幅增加。其中1-9月份,进口原油3.2亿吨,同比增长12.2%;

中国原油进出口及增速

资料来源:公开资料整理

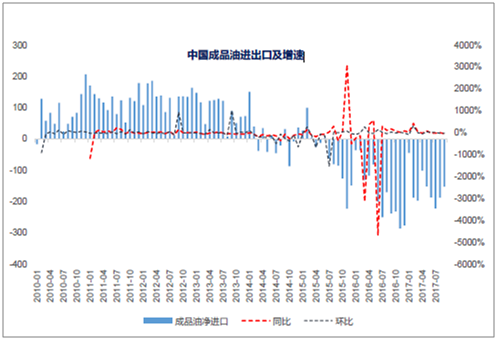

2017年1-9月,中国原油加工量4.2亿吨,同比增长4.7%,成品油表观消费2.4亿吨,同比增3.1%;其中汽油9134.5万吨(增2.7%)、柴油12390.6万吨(增2.3%)、煤油2506.45万吨(增8.7%)。

中国成品油进出口及增速

资料来源:公开资料整理

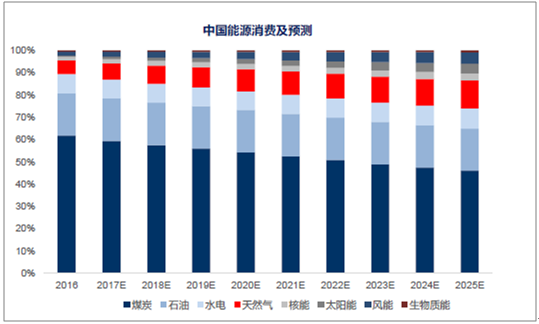

四、中国中长期能源结构及预测原油需求仍在增长

预计未来长期能源占比中天然气使用上升、煤炭占比下降。

中国能源消费及预测

资料来源:公开资料整理

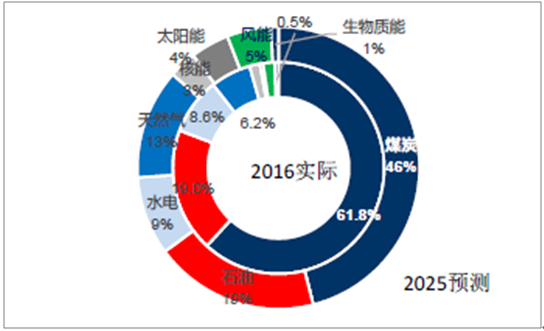

中国能源结构2016 VS 2025E

资料来源:公开资料整理

短期而言,新能源汽车对于原油的需求影响并不明显。

新能源汽车对于原油敏感性分析

- | 纯电动乘用车保有量(万台) | |||||

年行驶公里数(万公里) | 节约汽油(万吨) | 100 | 200 | 300 | 400 | 500 |

2 | 148 | 296 | 444 | 592 | 740 | |

4 | 296 | 592 | 888 | 1184 | 1480 | |

6 | 444 | 888 | 1332 | 1776 | 2220 | |

8 | 592 | 1184 | 1776 | 2368 | 2960 | |

10 | 740 | 1480 | 2220 | 2960 | 3700 | |

资料来源:公开资料整理

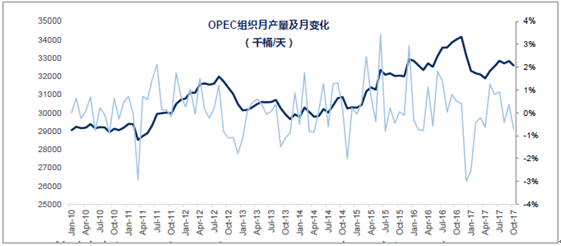

五、OPEC原油产量与价格关系分析

9月OPEC(除去印尼)的原油产量增加8.8万桶/日,达到3275万桶/日,,相比一年前3265万桶/日的产量下降了40万桶/日。迄今为止减产执行率已经达到86%。

减产有望延长至18年底。10月OPEC和俄罗斯频繁商讨,表示出了对延长减产的支持,OPEC将在11月30日于维也纳总部召开部长级会议,讨论延长减产的问题,届时或将把减产计划推行到18年底。

当前布油站上60美金,回升至15年7月来新高,后续需要看俄罗斯是否配合在当前油价情况下减产。

OPEC组织月产量及月变化

资料来源:公开资料整理

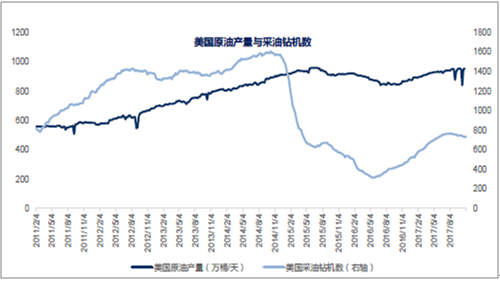

六、页岩油钻机增速放缓,未来供应压力减小

美国原油产量9月达到930万桶/天,飓风过后的墨西哥湾产量恢复至170万桶/天。

美国钻机数增长迎来拐点。主要因为页岩油钻机数增速放缓,页岩油钻机数自8月创下623台高位后持续下降至当前580台,并且油价走高时期钻机数反弹乏力,减少了市场对未来页岩油增产的担心。

仍需考虑油价反弹过高引发的增产。由于油价上涨,11月8日EIA对2018年美国原油产量预计上调至增加72万桶/日到995万桶/日。需考虑WTI反弹至页岩油厂商成本区间50-60美元的水平时候的引发的复产。

美国原油产量与采油钻机数

资料来源:公开资料整理

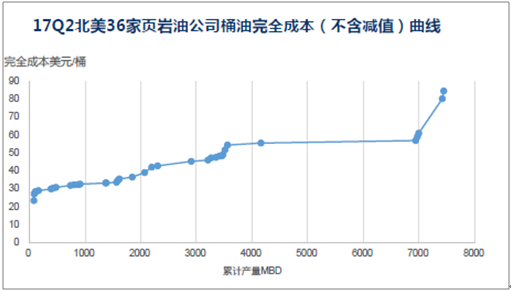

17Q2北美36家页岩油公司桶油完全成本(不含减值)曲线

资料来源:公开资料整理

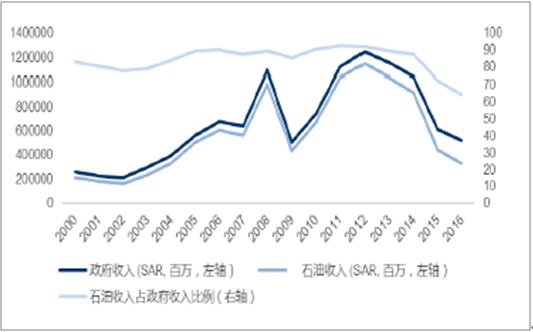

七、政治与油价相关性分析

中东国家财政压力较大,或将维持减产。中东国家盈亏平衡油价介于50-100美元之间,实际财政压力较大,减产保价的执行动力较强。

沙特阿美上市,存在对高油价诉求。沙特近期推迟了石油公司沙特阿美的上市计划,是因为当前油价水平不理想,预计将推动OPEC继续采取减产策略推升油价。

地缘政治因素推升油价。库尔德人公投独立加剧伊拉克供油危机、美国重新考虑制裁伊朗问题,以及最近沙特的反腐风暴持续发酵,加剧了中东地区的不稳定,但后续还需要进一步观察政治事件的持续发酵的情况。

主要产油国财政收支平衡所需油价

国家 | 2014 | 2015 | 2016 | 2017e | 2018e |

中东及北非 | - | - | - | - | - |

阿尔及利亚 | 135.3 | 106.8 | 93 | 64.7 | 63.3 |

巴林 | 103.3 | 118.7 | 105.7 | 101.1 | 97.7 |

伊朗 | 100 | 60.1 | 73.1 | 51.3 | 58.8 |

伊拉克 | 101.2 | 58.5 | 46.1 | 54.3 | 56.5 |

科威特 | 54.5 | 47.2 | 46.5 | 49.1 | 50.4 |

利比亚 | 206.6 | 199.9 | 212.8 | 71.3 | 90.6 |

阿曼 | 94 | 100.3 | 80.1 | 79.2 | 78.8 |

卡塔尔 | 56.2 | 53.5 | 54.6 | 52.9 | 54.9 |

沙特阿拉伯 | 105.7 | 93.8 | 93.7 | 83.8 | 74.4 |

阿联酋 | 79 | 58.8 | 58.6 | 67 | 58.6 |

也门 | 160 | 305 | 364 | 125 | - |

中亚 | - | - | - | - | - |

阿塞拜疆 | 89.6 | 67 | 50.1 | 91.4 | 51.2 |

哈沙克斯坦 | 66.7 | 63.9 | 61.6 | 60.6 | 60.6 |

土库曼斯坦 | 82 | 53.6 | 57.1 | 57.1 | 53.6 |

资料来源:公开资料整理

沙特财政收支状况

资料来源:公开资料整理

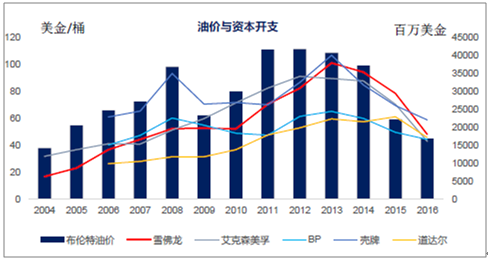

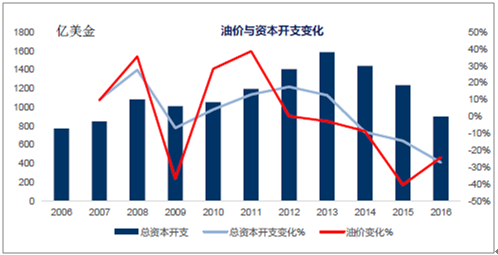

八、油价与资本开支相关性分析

资本支出下降或使未来未来剩余产不足。2015~2016年,上游投资空前减少,如果保持低资本支出,未来全球剩余产能将逐步减少,2020年之后可能面临供不应求局面。

假设维持目前冻产执行的情况,原油价格将得到支撑,高库存缓慢消化,长期油价重心将逐步上移。

油价与资本开支相关性

资料来源:公开资料整理

前五家油气企业资本开支持续下降

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![成品油价年内5连降!国内汽、柴油价格每吨下调205元及200元[图]](http://img.chyxx.com/general_thumb/news/8.png?x-oss-process=style/w320)

![2019年中国油价走势分析及影响原油价格的主要因素分析[图]](http://img.chyxx.com/2020/11/20201102140617.png?x-oss-process=style/w320)

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)