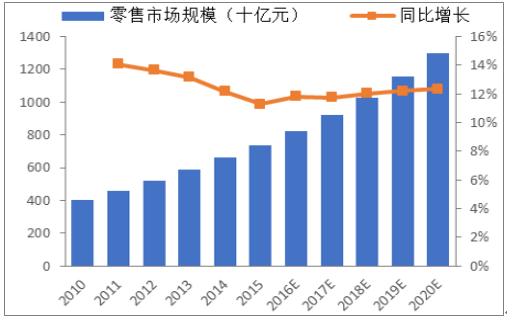

2015年我国休闲食品零售额已达7355亿元,预计未来5年复合增长率可保持12%,2020年将达到12984亿元,市场空间巨大。发达国家美英日韩2015年休闲食品的人均消费金额分别为394.2、327.5、286.3和228.5美元,而我国休闲食品人均消费仅有86.2美元,且消费量和消费档次均低于发达国家。随着我国居民收入水平的提升和消费结构的升级,休闲食品行业还有巨大的发展空间。

休闲食品未来五年CAGR预计12%

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国休闲食品行业深度调研及投资前景分析报告》

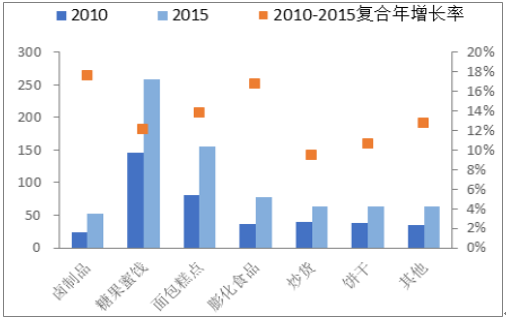

休闲卤制品增速领先(十亿元)

数据来源:公开资料整理

相比传统的坚果、蜜饯等素食休闲食品,休闲卤制品以肉类为主要原料,具备好吃、上瘾的特点,消费体验更好,价格也相对较高。在休闲食品近万亿的市场中,休闲卤制品是增速最快的品类。2010年休闲卤制品零售额为232亿元,2015年增长到521亿元,CAGR高达17.6%,高于行业整体增速。受益休闲食品内部结构的升级,未来休闲卤制品在休闲食品中的占比有望进一步增加。

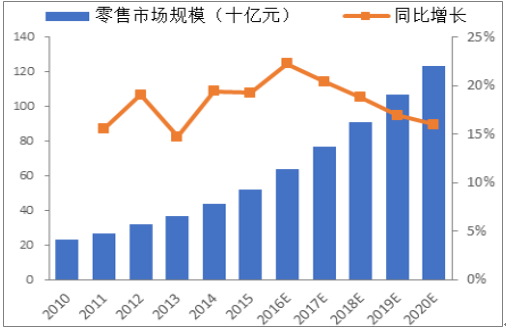

目前,我国休闲卤制品行业还处在成长期,市场规模相对较小,市场潜力大。根据数据,在休闲食品快速增长和卤制品休闲化的大趋势下,休闲卤制品行业增速在未来几年有望进一步加快,CAGR将从2010-2015年的17.6%提速到2015-2020的18.8%,预计2020年零售市场规模将达到1235亿元。其中,家禽类在休闲卤制品中占比最大、增长最快。从规模来看,2015年家禽类卤制品零售额为226亿元,预计2020年达到600亿,占比将从43%提升至49%。从增速来看,家禽类的复合增速保持在20%以上,高于其他品类15%左右的增长。

中国休闲卤制品行业将加速增长

数据来源:公开资料整理

家禽类占比最高,增长最快(十亿元)

数据来源:公开资料整理

休闲卤制品行业主要有3种经营模式:小作坊、区域性连锁和全国性连锁。小作坊经营在各地市场十分常见,约80%的企业仍属于此种模式。但由于作坊式经营存在品种单一和安全品质难以管控等缺点,其占比正在逐渐降低。随着我国监管部门对食品安全管控的日益严格、物流体系的进一步完善以及消费者对食品安全、品质的逐步重视,连锁品牌的经营模式将会逐渐取代作坊模式。其中,全国性连锁品牌经营模式凭借丰富的产品品种、先进的生产工艺和全国性的品牌知名度,经营优势进一步凸显。

休闲卤制品行业经营模式中全国性连锁更占优势

经营模式 | 特点 | 局限 |

小作坊 | 地域性强、品种相对较少、产品品质控制能力差、品牌知名度低,在本行业中仍占有较大比例 | 销售半径有限 |

区域连锁 | 中等规模,集中加工生产 | 规模化产能有限 |

全国连锁 | 品牌知名度较高、全国范围内设有营销网点、工艺水平先进、食品安全管理体系较完善、产品品种丰富 | - |

数据来源:公开资料整理

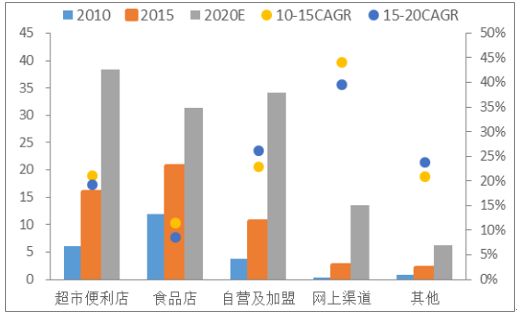

休闲卤制品的销售渠道主要有超市便利店、食品店、自营及加盟店,近年来线上销售也开始兴起。在线下渠道中,目前传统的超市便利店、食品店的规模较大,高于自营及加盟店。但随着连锁品牌模式取代作坊模式,自营及加盟店将成为主流。预计2015-2020年自营及加盟店的CAGR将达到26.1%,高于超市便利店(19.2%)和食品店(8.6%)的增长。线上销售为近年新兴渠道,基数小增长高。但由于消费者对休闲卤制品新鲜度的要求提高,适宜网上销售的长保产品将逐渐被淘汰。线上销售更多采取O2O模式,如绝味和周黑鸭均通过线上为线下门店引流。因此,我们判断对于新鲜度要求越来越高的休闲卤制品仍然将以线下为主流渠道,开设自营及加盟店的全国性连锁品牌更加符合行业的发展趋势。

线下自营及加盟店增长最快,线上高速增长(十亿元)

数据来源:公开资料整理

从零售口径看,休闲卤制品行业的CR3仅17.1%,CR5仅21%,由于大量作坊式工厂的存在,行业集中度明显偏低。休闲卤制品作为一个处于快速成长期的行业,集中度存在大幅提升的空间。目前,整个行业正向品牌化发展,2010-2015年品牌休闲卤制品的CAGR高达32.6%,远超非品牌10.1%的复合增速。预计2015-2020年,品牌化的CAGR将保持在28.9%,非品牌的增速仅6.3%,到2020年品牌化休闲卤制品的市场规模将超过非品牌的两倍,促使市场集中度进一步提升。

休闲卤制品行业集中度低(零售口径)

数据来源:公开资料整理

休闲卤制品品牌化趋势明显(十亿元)

数据来源:公开资料整理

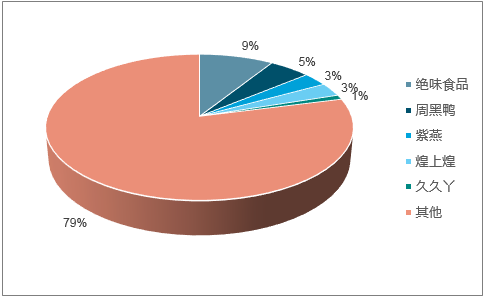

按出厂口径和零售终端口径来看,绝味和周黑鸭的市占率均超过行业第三的两倍,双寡头格局已显雏形。而前五大休闲卤制品企业均为全国性或泛区域性的连锁企业。随着行业集中度提升,全国性和泛区域性连锁企业的份额有望不断增长,而绝味和周黑鸭两大巨头将愈发领先。

中国前五大休闲卤制品企业

名称 | 市场份额(出厂口径) | 市场份额(零售口径) | 门店数量 |

绝味食品 | 7.4% | 8.9% | 8610 |

周黑鸭 | 6.8% | 5.5% | 892 |

紫燕 | 3.4% | 2.7% | 1480 |

煌上煌 | 2.4% | 2.6% | 2560 |

久久丫 | 1.4% | 1.3% | 480 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国休闲食品行业市场调查研究及发展前景规划报告

《2026-2032年中国休闲食品行业市场调查研究及发展前景规划报告》共十四章,包含2026-2032年中国休闲食品行业投资分析与风险规避,2026-2032年中国休闲食品行业盈利模式与投资战略规划分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询