1、证券公司“资金”价值链

证券公司的两大投入分别为人力和资金,相对而言,经纪业务、 财富管理、研究和投行业务更偏向人力投入;大自营业务、 资本中介业务、 FICC业务更偏向资金投入;资产管理业务介于二者之间。

数据来源:公开资料整理

证券公司重资产业务资金来源

数据来源:公开资料整理

2、“轻”“重”业务平分秋色,自营业务投资收益超过经纪业务收入

轻资产业务主要包含传统经纪业务、 投行业务、 资管业务、 财富管理业务、投资咨询业务等。重资产业务主要包含自营业务、 资本中介业务、 FICC业务等。随着自营业务收入占比提升和经纪业务收入占比下降,2017年重资产业务收入已基本与轻资产业务平分秋色。

行业自营业务收入与经纪业务收入接近

数据来源:公开资料整理

上市券商自营业务收入超过经纪业务收入

数据来源:公开资料整理

大券商自营业务投资收益基本较为稳定,波动略小于行业。

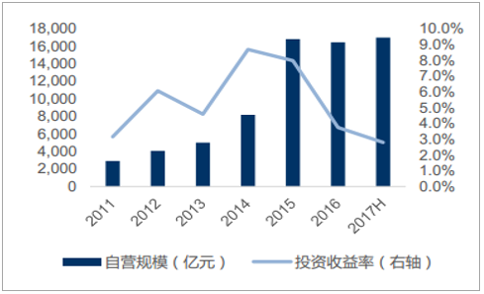

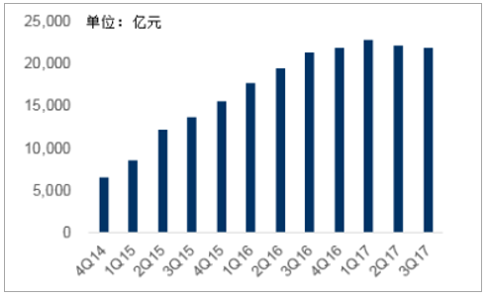

2015年以来上市券商自营规模在1.7万亿左右

数据来源:公开资料整理

大券商投资收益率波动小于行业

数据来源:公开资料整理

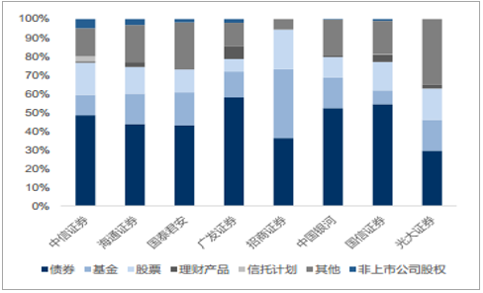

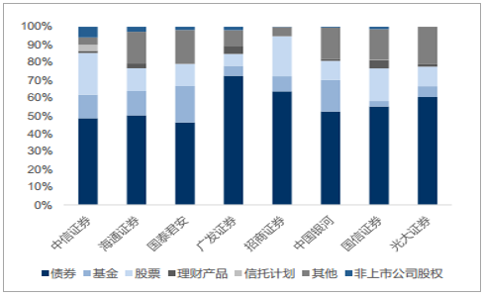

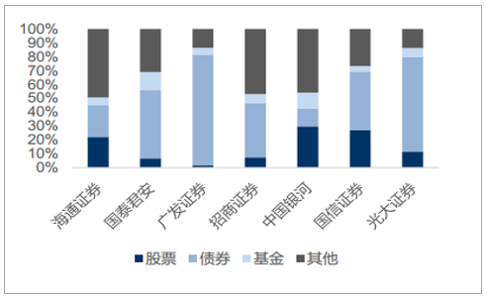

资产配置方向以债券为主,2017年债券资产占比显著增加;权益类资产配置波动较大,中信证券、 海通证券和国泰君安相对较为平稳;中信证券和海通证券对衍生金融工具应用相对较多。

2016年大券商自营业务资产配置

数据来源:公开资料整理

2017年中报大券商自营业务资产配置

数据来源:公开资料整理

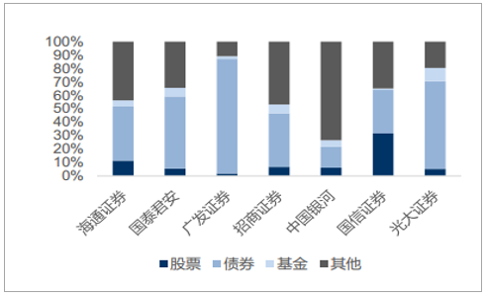

3、券商集合资管资产配置权益类占比略有提升

大券商集合资管业务资产配置权益类占比有所提升,固收类占比略有下降,我们判断部分原因是资金池业务的整改。

2016年券商集合资管业务资产配置

数据来源:公开资料整理

2017年6月券商集合资管业务资产配置

数据来源:公开资料整理

4、预计2018年证券行业实现净利润1297亿

行业核心假设:全年市场日均股基成交金额为5600亿(原预计为5250亿),平均佣金率为万分之3.2;IPO融资规模为2400亿,股权再融资规模为12000亿;债券承销规模为55000亿;2018年全年平均自营业务规模为2.4万亿,投资收益率(包含股权投资)为4.0%;融资融券全年日均余额为11500亿;预计证券行业2018年实现营业收入3325亿,实现净利润1297亿。

预计2018年证券行业实现营业收入3325亿,净利润1297亿

业 务 类 型 | 2018E |

经纪业务收入 | 934 |

代理买卖证券净收入 | 874 |

代销金融产品业务收入 | 60 |

投行业务收入 | 611 |

IPO | 144 |

再融资 | 180 |

债券 | 165 |

财务顾问 | 122 |

大自营收入 | 960 |

规模(2018年平均数据) | 24000 |

利息净收入 | 441 |

自有资金及客户保证金利息净收入 | 200 |

融资融券利息净收入 | 173 |

股票质押回购及约定购回净收入 | 69 |

资产管理业务净收入 | 318 |

集合资管业务 | 200 |

定向资管业务 | 60 |

专项资管业务 | 18 |

公募业务 | 40 |

其他收入 | 60 |

行业总收入 | 3325 |

营业支出 | 1704 |

所得税 | 324 |

净利润 | 1297 |

数据来源:公开资料整理

1)经纪业务:成交金额回升,佣金率下滑收窄

成交金额:预计2018年日均成交金额为5600亿.流通市值随着指数的增长以及IPO的发行呈现回升的趋势,在整体市场较为平稳,没有大幅波动的假设下,预计2018年平均流通市值约为50万亿。截止目前,2017年月均换手率降至22%,略高于2011年和2012年的18%和15%,在市场平稳的前提下,预计2018年月均换手率与2017年变化不大。佣金率:预计全年平均佣金率为万分之3.2。预计2017年佣金率为万分之3.4,较2016年下降0.4个bp,我们预计随着机构投资者的占比提升、 财富管理业务的发展,佣金率将逐渐企稳,预计2018年下降0.2个bp,全年平均佣金率为万分之3.2。

2017年A股市场月均换手率约为22%

数据来源:公开资料整理

目前A股流通市值为45万亿

数据来源:公开资料整理

2)投行业务:受益于直接融资比例提升,股债承销规模均有所回升

股权承销业务:预计股权承销合计约1.4万亿。IPO整体发行速度加快,虽然近期审核更加严格,过会数量有所减少,监管层只是严把上市公司质量关,但在直接融资比例提升的背景下,我们认为IPO仍将维持中高速的发行节奏,预计2018年IPO发行家数为450家-500家,发行规模2300亿-2500亿。2017年以来受并购重组业务监管趋严、 再融资新规以及减持新规的影响,再融资规模大幅下降。 在直接融资比例提升的背景下,随着监管层对市场化并购重组的认可,我们认为2018年再融资规模会明显回升,估计在1.2万亿左右。债券承销业务:预计债券承销规模约为5.5万亿。受利率水平大幅提升的影响,2017年公司债和企业债承销规模同比大幅减少,但三季度规模较上半年已有明显的回升,在利率不会快速大幅度上升的前提下,我们预计回升的趋势有望持续,叠加金融债和资产支持证券的增长,我们判断2018年债券承销规模约为5.5万亿。

3)资管业务:通道规模继续下降,集合资管业务企稳回升

资管业务:定向资管规模下滑至12万亿,集合资管规模增长至2.5万亿。通道业务规模持续两个季度下降,分别下降约6000亿和7000亿,我们认为去通道化作为券商资管业务的新常态,使得定向资管规模将继续下降,预计2018年将下降至12万亿。随着资金池业务的监管以及大集合业务的转型,集合业务规模略有下降,目前集合业务以小集合为主,我们判断2018年集合资管业务规模将企稳回升,预计将达到2.5万亿。

二、三季度集合资管业务规模略有减少

数据来源:公开资料整理

定向资管规模明显减少

数据来源:公开资料整理

4)资本中介业务:两融规模随市场波动,股票质押回购持续增长

融资融券业务规模变化与上证综指波动的正相关性较高,2017年股市整体波动较小,融资融券最大值与最小值之间的差额不超过2000亿,若2018年市场保持平稳,则我们估计2018年日均融资融券余额约为1.15万亿。股票质押回购业务与市场波动的相关性较低,自2013年业务正式开展以来,规模持续增长,7月底证券公司自有资金股票质押回购余额接近7000亿,考虑到股票质押回购新规的影响,预计2018年全年日均余额为8500亿。

融资融券余额与上证指数高度正相关

数据来源:公开资料整理

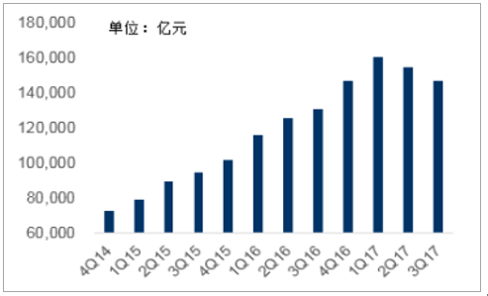

5)自营业务:规模稳中有升,投资收益率基本持平

2015年以来证券公司自营投资规模变化幅度不大,2017年中行业自营规模约为2.3万亿,基本在2.4万亿上下波动,我们估计2018年自营规模约为2.4万亿;2017年上半年自营业务证券投资收益率约为1.6%,预计全年在3.5%-4%之间,在市场平稳的前提下,预计2018年投资收益率约为4%。

2015-2017H证券行业自营规模约为2.4万亿

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国证券业市场深度调研与发展前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告

《2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告》共十三章,包含证券经纪业务行业国内重点企业分析,证券经纪业务行业投资机会与风险,证券经纪业务行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。