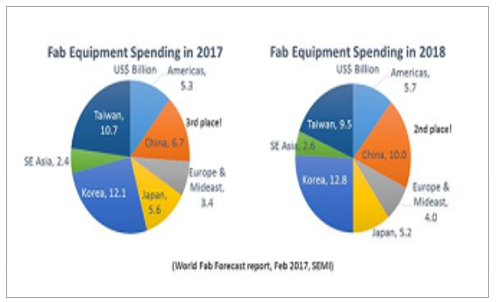

2017 年中国总计有 14 座晶圆厂正在兴建,并将于 2018 年开始装机。 2017 年中国设备支出全球支出金额排名第三, 2018 年中国晶圆设备支出总金额将超过 100 亿美元,成长超过 55%,全年支出金额位居全球第二。同时可以看到,2017 年中国将有 48 座晶圆厂有设备投资,支出金额达 67 亿美元。展望 2018 年,中国将有 49 座晶圆有设备投资,支出金额约 100 亿美元。 按照进度, 2016-2017 年晶圆厂建设, 2018 年预计将开始大规模设备支出,全球支出增量的 66%将由中国地区贡献。

全球设备资本开支持续提升

数据来源:公开资料整理

中国区设备开支贡献度提升

数据来源:公开资料整理

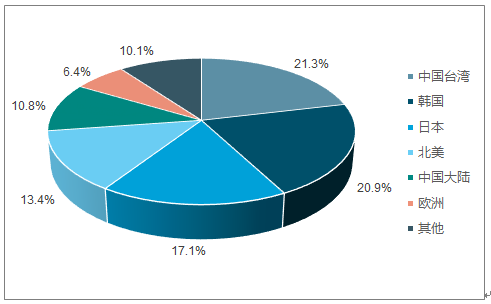

封测厂本地化配套建设,晶圆厂带动下游封测发展。 以日月光为代表的台系封测厂,仍然占据大部分市场份额。台湾晶圆产能占全球 21.3%排名第一;同时纯晶圆代工厂市场,台积电+联电+力晶共计占据全球 71%的份额,晶圆厂需要相应的封测产能与之配套,促进了日月光等台系封测厂的发展。成长迅速, 大陆封测三巨头快速追赶。内生增长+外延并购双向驱动,长电+华天+通富过去十年已经完成了基础框架搭建,内生稳步快速增长; 2014 年以来,相继华天收购美国 FCI,长电收购星科金朋,通富微电收购 AMD 苏州和槟城两座工厂,完成规模体量的快速扩张。

全球各地区晶圆产能分布

数据来源:公开资料整理

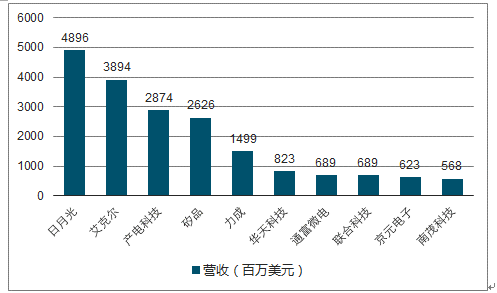

2016年全球知名封测产商营收(百万美元)

数据来源:公开资料整理

短期看,全球封测格局相对稳定;长期看,国内封测企业空间大。从短期看,日月光合并硅品,美国安靠收购日本 J-Device,体量庞大,长电目前处于对星科金朋的整合消化期,华天和通富距离第一梯队还有一段差距,难以短期从规模上超越。从长远看, 国内上游芯片设计公司的崛起,下游配套晶圆建厂逻辑的兑现,辅以国家政策和产业资本的支持, 我们认为国内封测企业有望全面超越台系厂商。

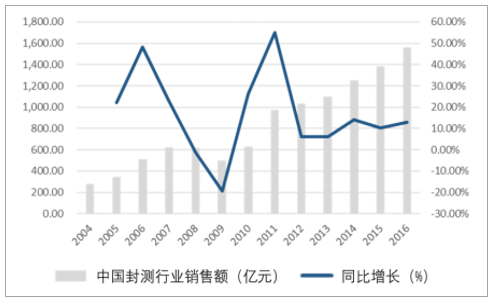

2004-2016年中国封测行业销售额及同比增长情况

数据来源:公开资料整理

集成电路测试设备国外厂商占主导,行业集中度高。目前,全球先进测试设备制造技术基本掌握在美国、日本等集成电路产业发达国家厂商手中,如日本爱德万(Advantest)、美国泰瑞达(Teradyne)、美国安捷伦(Agilent)、美国科利登(Xcerra)、美国科休(Cohu)等,其中美国泰瑞达(Teradyne)、日本爱德万(Advantest)两家公司全球市场份额占比已高达 50%以上,市场集中度很高。

测试设备同行销售规模

总营收(亿元) | 2012 | 2013 | 2014 | 2015 | 2016 |

泰瑞达 | 104.1 | 87.1 | 100.8 | 106.5 | 121.6 |

YOY | 15.6% | -16.4% | 15.8% | 5.6% | 14.2% |

爱德万 | 88.4 | 67 | 83.7 | 93.6 | 96.3 |

YOY | -18.3% | -24.1% | 24.9% | 11.8% | 2.9% |

科利登 | 8.4 | 9.4 | 20.4 | 24.3 | 21.6 |

YOY | -48.0% | 12.2% | 117.3% | 19.3% | -11.4% |

长川科技 | 0.2 | 0.4 | 0.8 | 1 | 1.2 |

YOY | - | 118.4% | 80.3% | 29.8% | 22.2% |

数据来源:公开资料整理

国内实现技术突破,进口替代进程加速。 测试和分选设备要求的高精度高速度的参数指标,是长期制约国内企业发展的技术瓶颈。公司目前已在测试和分选设备等关键领域实现技术突破。以大功率测试机为例, 可测试功率器件所有直流参数和部分 EAS、 TS等交流参数,电流精度可达 0.1%Rdg,响应速度在 1ms 以内,输出电压可达 3000V、电流可达 600A;模拟/数模混合测试机采用双层机架,最多可配 26 块模块,每站并行测试能力达到 8 工位。

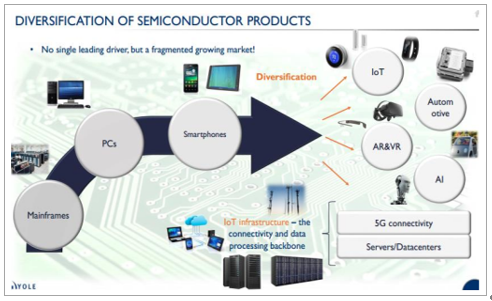

下游应用要求新封装技术的出现。 随着电子产品继续在个人、医疗、家庭、汽车、环境和安防系统等领域得到新的应用, 为获得推动产业向前发展的创新型封装解决方案,在封装协同设计、低成本材料和高可靠性互连技术方面的进步至关重要, 封装技术的发展趋势更加贴近下游应用和终端设备的变化。

芯片应用场景层出不穷

数据来源:公开资料整理

高端技术相继出现,技术迭代更新快。在保证可靠性和开发周期的情况下,各种结构和形式的封装开始进入 IC 领域: 1)3D 封装,在单芯片和多芯片组件中,三维封装互连的使用,将集成电路与传感器、能量收集和生物医学器件集成在一颗封装体内,实现缩短节距的目的; 2)WLCSP 封装,为获得低成本封装,可以采用支持凸点技术(BP)的晶圆级芯片尺寸封装(WLCSP); 3)MEMS 封装:面对汽车、便携式手持设备、费和医疗电子等领域中快速发展的特殊封装挑战,可采用定制化的 MEMS 封装。

芯片封装形式持续迭代更新

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国半导体行业竞争格局及投资战略咨询报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)