1、投资加速是白酒行业向上的主要动力

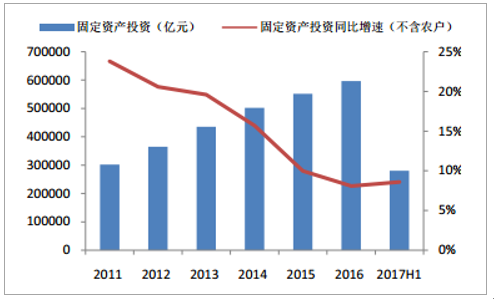

白酒向上的主要驱动力在于经济增长,其中固定资产投资增速是关键指标。从高端白酒消费驱动来看,高端白酒在固定投资增速中起重要润滑剂的作用,投资加速、项目确立、招标/投标、工程与信贷的推进对高端白酒的需求度高。而固定资产投资增速跟白酒增速存在正相关周期性,且白酒的增速相对滞后于固定资产投资增速约1-2 年。从 2011-2017H1 来看,全国固定资产投资一直处于增长状态,与过去的以政府为导向的投资不同,资金由资源、资本密集型产业转向消费、基建、民生工程等,精准性提高。经济发展助力大众的人均收入及可支配收入增加,富裕人群占比将持续增长,预计未来大众消费占比白酒总消费比例将会继续扩大。

2011-2017H1 全国固定资产投资及同比增速

数据来源:公开资料整理

2、高端酒财务指标对比

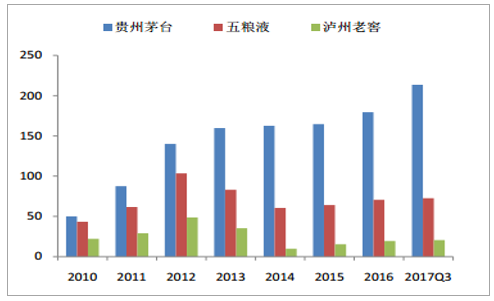

收入方面,高端白酒通过品牌加渠道的强力支撑,已经调整回暖进入快速增长通道。2016 年茅台、五粮液、泸州老窖营收增速分别为 20.06%、 13.32%、 20.35%, 2017Q3增速分别为 61.58%、 24.17%、 23.03%。利润方面,受益于停货提价政策和产品结构升级等因素,毛利率提升,净利率也有所增长。 2016 年茅台、五粮液、泸州老窖净利润增速分别为 8.97%、 10.08%、 25.73%,2017Q3 增速分别是 60.25%、 37.16%、 32.67%。从营收和净利润双指标可看出,高端白酒的业绩增长确定,白酒行业呈现加速向高端名优酒靠拢的趋势。

高端白酒销售规模逐年变化情况

数据来源:公开资料整理

高端白酒净利润逐年变化情况

数据来源:公开资料整理

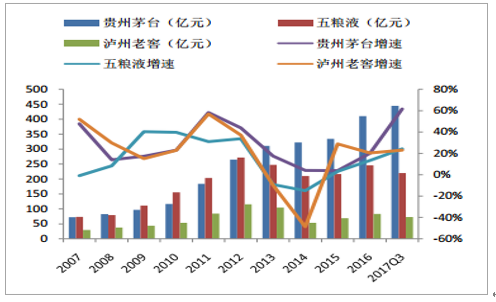

高端酒中,茅台在 2012-2014 年行业深度调整期间,保持营收和净利润无负增长优势,逐步发展成为高端酒中的龙头。在 2015 年泸州老窖领导层更新迭代之后,历经两年,从收入方面看出老窖的调整成效显著,截至 2016 年底更是向营收百亿目标迈进了一步,拼命靠拢高端酒市场份额占比的行列。从 2017 前三季度数据来看,泸州老窖完成年度既定目标为大概率事件。我们认为,高端酒的垄断竞争格局短时间内较难有大的变动。

2007-2017Q3 三家公司营收对比

数据来源:公开资料整理

2007-2017Q3 三家公司净利润对比

数据来源:公开资料整理

3、高端酒的格局

自行业进入调整期以来,挤压式增长已不可逆,以贵州茅台、五粮液和泸州老窖为代表的名优企业凭各自比较优势,在行业内站稳脚跟,积极布局和抢占中高端尤其是高端市场。 2016 年高端白酒市占率中,相较飞天茅台和普五的 56.80%、 26.94%,1573 占比 4.52%,仍有较大增长空间。茅台是高端酒的领导者,五粮液为调整者,泸州老窖对自己的定位是追随者。在新一轮的洗牌当中,首先不掉队的长跑追随,才有往后的机会可言。国窖 1573 作为“茅五窖”中发展潜力最大的单品,享有浓香国酒的称号,有望在公司改革红利释放的同时进一步扩大高端市场份额, 2018 年力争 50%左右的增速, 2020 年目标销量达 1.5万吨。

2006-2016 年高端白酒市场占有率情况

数据来源:公开资料整理

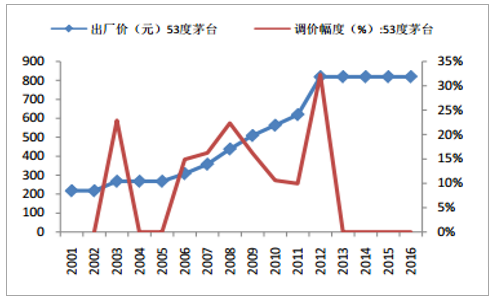

量、价两方面是高端白酒缺一不可的要素。 产量方面,飞天茅台、普五、 1573 等工艺精细,从基酒到成品酒要经历复杂漫长的生产工艺流程,受产能限制长期供不应求。以茅台酒为例,基酒形成后还需要四到五年左右的时间才能形成可销售的成品酒。根据目前消费升级趋势和渠道低库存水平的情况,茅台已进入补库存周期, 2019年茅台酒供应量将总体偏紧,唯有通过提价来实现量价均衡。受益于茅台长期供不应求, 1573 在确保供应量的同时将稳步提升高端酒市场份额,垒实增长基础。 2016年国窖 1573 报表销量预计在 3000 吨左右, 2018 年力争 50%左右的增速, 2020 年目标销量达 1.5 万吨,是三大高端酒品牌中产能扩张最大的单品。价格方面, 飞天茅台的一批价与出厂价之间价差达 600 元/瓶,根据历史经验,茅台酒已具备提高出厂价的条件,预计提价的节点或在 2018 年下半年。随着茅台价格天花板的不断打开,国窖 1573 继续采取“价格跟随战略”, 2017 年两次调整出厂价,最新出厂价计划内 740 元/瓶,计划外 810 元/瓶,基本与五粮液持平且紧跟茅台,利于实现单品量价齐升和公司业绩高增长。

高端酒价格区间

品牌 | 价格区间 | 产品名称 |

茅台 | 1000 元以上 | 飞天茅台 |

五粮液 | 800 元以上 | 五粮液普五 |

泸州老窖 | 600 元以上 | 国窖 1573(52 度经典装) |

数据来源:公开资料整理

2001-2016 年飞天茅台出厂价变化情况

数据来源:公开资料整理

2007-2016 年普五出厂价变化情况

数据来源:公开资料整理

2007-2017 年国窖 1573 出厂价变化情况

数据来源:公开资料整理

我们认为:现阶段,泸州老窖尽管在高端酒行列属于追随者,但依托当地政府全产业链支持及区位优势,相较于其他两家酒企更丰富的产品结构(三线、五大单品体系)和营销改革建立起的品牌专营模式,以及随着技改深入中高端基酒产能的逐步扩大,泸州老窖在一线白酒企业中将更有话语权,在高端酒格局中进一步扩大占比,成为一家高中低端品牌布局合理的酒企。新管理层为公司带来革新性发展思路, 2020年 1.5 万吨国窖 1573 销量及 300 亿收入理想丰满,高端发力中档蓄势脚步夯实,未来业绩有望加速。具体来说,泸州老窖通过及时分析市场反应及茅五两家的价格策略,进行自己的策略研究及调整;采取紧随行业价格向上变动趋势同步调整产品价格,以保持行业地位,维持品牌定位,锁定目标消费人群,巩固并打开市场空间。

相关报告:智研咨询发布的《2018-2024年中国高端白酒行业市场评估与投资战略咨询报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国智能拖拉机行业市场政策、产业链图谱、销量、渗透率、竞争格局及未来发展趋势分析:潍柴雷沃龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国计算机系统集成行业发展历程、产业链、市场规模、竞争格局及趋势研判:云计算等新型技术涌现,为计算机系统集成开辟了新的增长空间[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国口服美容品行业产业链、市场规模、市场结构、竞争格局及发展趋势分析:行业整体发展向好,口服抗衰品占比最大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国特高压行业分类、发展背景、已建成投运数量及重点企业分析:特高压输电网建设提速,筑牢能源安全基础[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中国高压往复泵行业产业链、发展现状、竞争格局、竞争趋势:行业集中度持续提升,国产替代向高端领域深度渗透[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国电解铝行业市场现状、政策体系、竞争格局及趋势研判:产能刚性约束下,供需紧平衡格局持续,绿色转型加速[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)