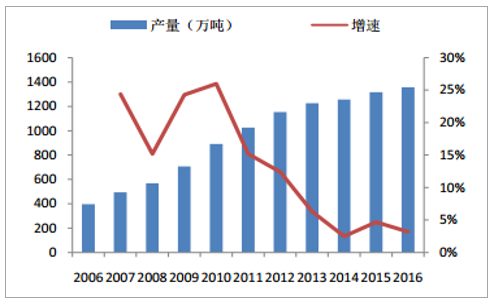

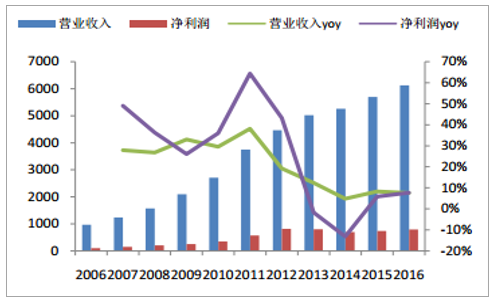

2002-2012 年白酒行业的黄金十年之后,由于三公消费和禁酒令的限制,渠道库存积压、下手不畅、动销不足,行业进入深度调整期。直到 2016 年在整个白酒板块开始逐渐回暖后,拥有白酒定价特质的高端酒龙头率先开始复苏。2006-2016 年近十年间的行业产量情况来看,平稳增长是白酒行业产量总趋势。 从2011 年行业利润及增速达到高点,利润总额为 572 亿元,同比增速达到 64.40%,至2014 年行业增速的最低点,在行业深度调整的三年间,值得庆幸的是虽行业增速较低,但未现营收增速负增长情况。从营收及利润情况来看,2012-2014 年调整期间,行业利润同比增速从 2012 年 43.18%降到 2014 年-13.17%,营收方面从 2012 年的 19.19%降至 4.80%。直至 2015 年以来,白酒行业的营收和利润方面同比增速呈向上发展的趋势。

2006-2016 年白酒行业总产量

数据来源:公开资料整理

2006-2016 年白酒行业营收、净利润及增速

数据来源:公开资料整理

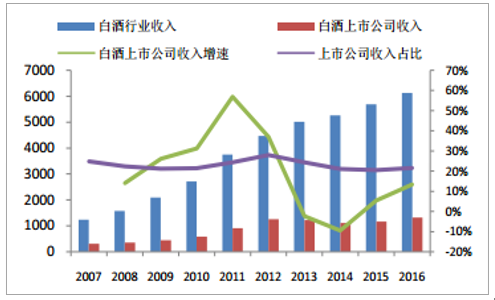

然而现阶段,行业整体呈现挤压式增长状态,马太效应显著,经营能力较低的小型白酒企业将逐步被淘汰。 2015 年,白酒上市公司收入占比为 20.49%, CR4 的市场占有率仅 14.00%,行业集中度仍处低位。我们预测,此轮行业复苏始于以茅五泸为代表的高端酒,随着飞天、普五、 1573 价格的提升,白酒行业集中度有望提升。

白酒行业集中度情况

数据来源:公开资料整理

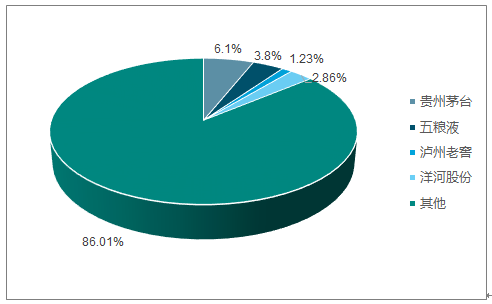

2015 年白酒 CR4 市占率情况

数据来源:公开资料整理

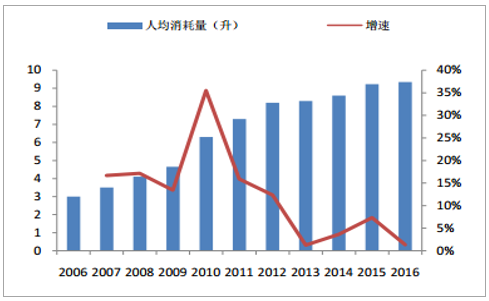

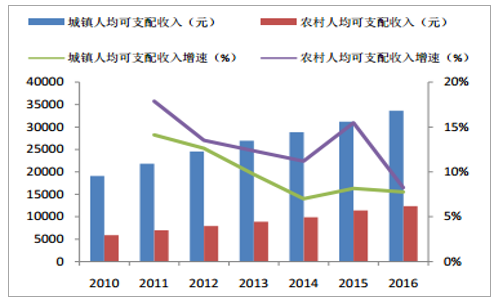

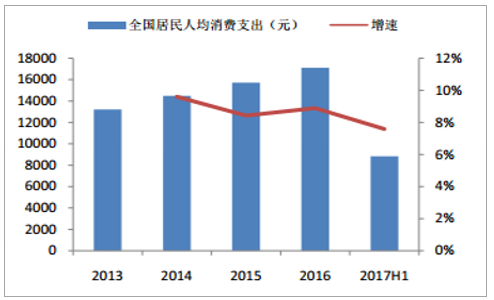

据国家统计局数据, 居民人均可支配收入水平呈逐年上升趋势,其中,城镇居民人均可支配收入 2012-2016 年复合增长率为 6.47%;农村居民人均可支配收入 2012-2016年复合增长率为 9.32%。 城镇和农村收入水平逐年上升,且农村收入同比增速五年来均高于城镇收入同比增速。收入逐步提高带来中高端白酒的消费能力提升,消费升级趋势显著。我国人均白酒消耗量从 2006 年起逐年递增。由于统计数据存在滞后情况,据世界卫生组织的最新数据显示,截止到 2016 年底中国人均白酒消耗量约为 9.40 升,已赶超英美成为人均酒类消费第三大国。经过调整后的白酒行业自 2014 年开始,人均白酒消费量较前两年有相对明显的增速。全国居民人均消费支出也呈同样的走势。同时据统计近几年城镇人口和农村人口可支配收入呈上行趋势,说明居民消费力的增加。本轮行业深度调整之后,高端名酒价格大幅出现断崖式的下滑。茅五泸三家一批价均下降 30%以上。在高端名酒价格下降加上居民收入水平不断提高两方面因素影响下,普通居民在 2012-2015 三年间对高端白酒的购买力大幅提升。在我国白酒悠久的历史大环境下,当居民可支配收入上升时,居民对白酒的品质、品牌和性价比的要求会有所提升,大家更愿意花更多的钱买更好的酒, 相对购买频率也会有所提升,这一现象必然拉动白酒行业的回暖。

2006-2016 年人均白酒消费量及增速

数据来源:公开资料整理

2010-2016 年城镇和农村人均可支配收入及增速

数据来源:公开资料整理

2013-2016 年全国居民人均消费支出与增速

数据来源:公开资料整理

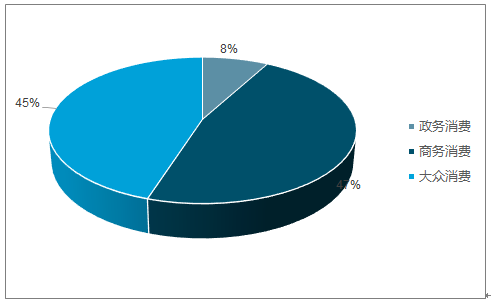

2015 年起行情反弹,新的行业向上周期开始到来。本轮向上周期的表现受消费结构转变影响,政务消费、商务消费和大众消费三个部分对白酒的需求的占比被重新排序。上轮白酒大好行情中,政务消费占据绝对主导地位,而本轮消费结构中,商务消费和大众消费已逐渐代替政务消费份额,成为白酒消费趋势所向。大众消费提高是基于亲朋好友聚会,送礼,收藏等原因占比增加明显。商务消费方面具有一定的周期性,主要受力于经济增速的回升和民间固定资产投资占比提升。相反政务消费方面,国家反腐力度强劲,三公消费持续削减,未来较长的一段时间很难有增速。从大方向看,大众消费和商务消费齐头并进共同吞噬政务消费份额。

2016 年消费结构情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国白酒行业市场行情动态及投资前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国液压支架电液控制系统行业壁垒、产业链、发展现状、竞争格局及行业发展趋势(附企业格局、区域集中度、企业营收、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国饲料添加剂行业产业链图谱、生产现状、营业收入、竞争格局、主要上市企业对比及未来竞争趋势分析:头部企业成长动能强劲[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国滚装船行业相关概述、出口贸易及企业订单分析:三大指标连冠彰显中国造船强势,滚装船出口数量大幅增长[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2025年新疆维吾尔自治区商务车(传统能源类)市场分析:乌鲁木齐市商务车上牌量最高,为1901辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年全球及中国半导体硅片行业政策、出货面积、销售额、竞争格局及趋势研判:AI数据中心驱动硅片需求强劲,一季度全球出货面积达32.75亿平方英寸[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国通信车品牌份额分析:前十品牌合计占据78.62%的市场份额[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)