一、中国房地产开发投资现状分析

2014-2015年开发投资跟随新开工出现了一定的增速下滑,但基本还是保持了增长。2017年1-10月,全国房地产开发投资额为9.1万亿元,同比增加7.8%,增长势头得以延续。从单月数据表现来看,4月起行业开发投资继续保持了稳健增长的走势,但增长速度逐渐放缓;10月单月的开发投资额为1.0万亿,受去年同期高基数影响,同比增幅收窄至5.6%。

2017 年前十月房地产开发投资保持韧性

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国房地产市场供需预测及发展前景预测报告》

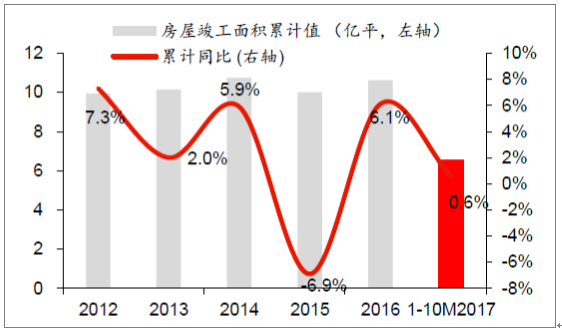

新开工占施工面积的比例由2010年的40.4%持续下滑至2017年1-10月的19.3%,导致新开工对于开发投资的拉动作用减弱,而存量施工面积对于开发投资的影响增加。开发投资2014、2015年同比分别增长10.5%、1.0%,同期新开工增速快速下降至-10.7%、-14.0%,施工面积增长9.2%、1.3%。2017年1-10月新开工面积14.5亿平,同比增长5.6%,竣工面积6.6亿平,同比仅增长0.6%。新开工和竣工面积差值增大,推动施工面积增长至75.2亿平,同比增幅为2.9%,进一步加强开发投资的韧性。

2017 年前十月新开工面积同比增速放缓

资料来源:公开资料整理

2017 年前十月施工面积同比增速放缓

资料来源:公开资料整理

2017 年前十月竣工面积同比增速较小

资料来源:公开资料整理

2010 年后新开工占施工面积的比例持续下滑

资料来源:公开资料整理

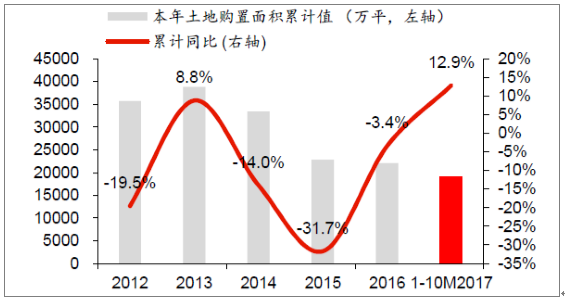

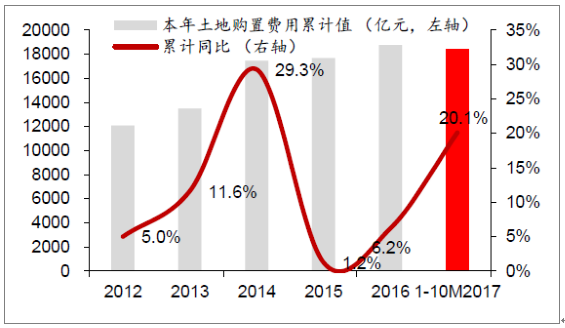

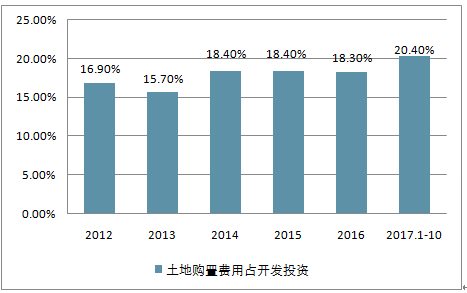

2017年1-10月土地购置面积1.9亿平,同比大增12.9%,创下2011年中旬以来最大同比增幅;10月当月购置面积同比增长18.3%,高增长态势延续。总价方面,1-10月土地购置费用达到1.8亿,同比大增20.1%,土地购置均价攀升使得费用增速快于面积增速;10月当月购置费用同比增长44.2%,当月增速继续加快。随着土地购置量价齐升,2017年前三季度土地购置费用占到开发投资的比例提升至20.4%,同比提升2.1个百分点,对开发投资形成较强支撑。

2017 年前十月土地购置面积同比大幅增长

资料来源:公开资料整理

2017 年前十月土地购置费用同比大幅增长

资料来源:公开资料整理

2017 年前十月土地购置费用占开发投资比例提升至20.4%

资料来源:公开资料整理

二、2018房地产开发投资预测

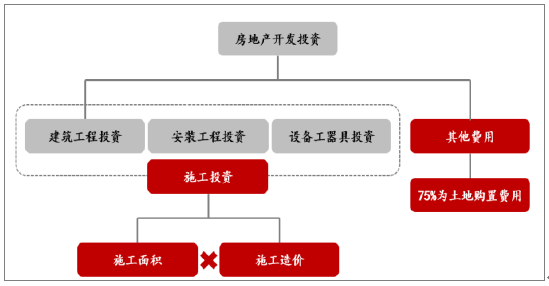

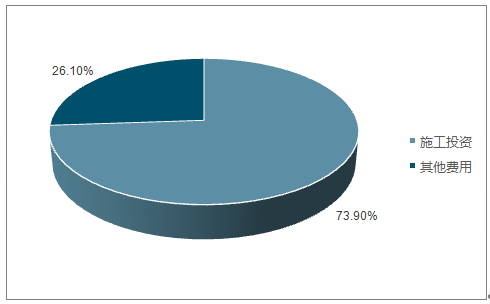

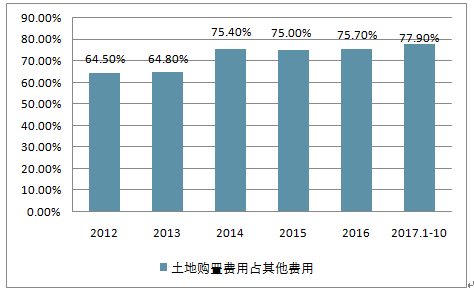

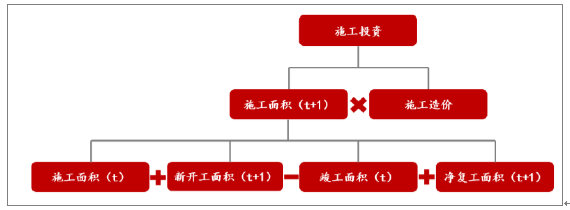

根据投资用途划分,房地产开发投资由建筑工程投资、安装工程投资、设备工器具投资和其他费用四部分组成。其中,建筑工程投资、安装工程投资、设备工器具投资可以合并为施工投资,2017年1-10月占比为73.9%,后续为了便于预测可重新拆分为施工面积和施工造价。其他费用主要包含了大市政费、旧房屋购置、土地征用、购置及迁移补偿费、建设期应付利息、固定资产亏损及损失等诸多建设支出之外的费用,多是和土地投资相关。其中2014年后土地购置费用占其他费用的比例约为76%,通过预测土地购置费用,即可大致估算其他费用的金额。

房地产开发投资预测框架

资料来源:公开资料整理

2017 年前十月施工投资与其他费用占开发投资的比例

资料来源:公开资料整理

2014 年后土地购置费用占其他费用比例约76%左右

资料来源:公开资料整理

1、预计2018年土地购置费全年增长17.4%

土地购置费用指房地产开发企业通过各种方式取得土地使用权而当期支付的实际费用,分期付款应分别计入各期的土地购置费用。根据国土资源部《关于加强房地产用地供应和监管有关问题的通知》,土地出让成交后10个工作日内需要签订出让合同,合同签订后1个月需要缴纳出让价款的50%,余款最迟付款时间不得超过一年,这使得统计局口径的土地购置费用存在一定滞后。

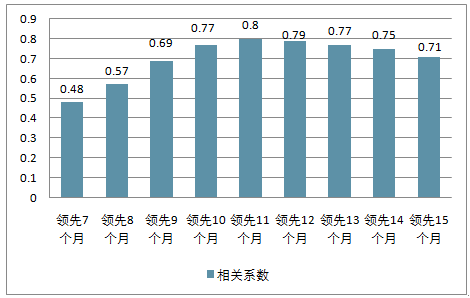

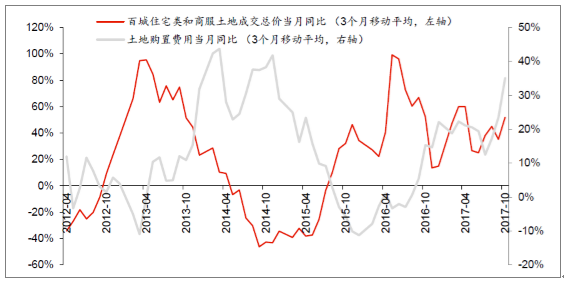

万得土地成交总价指房地产开发企业进行土地使用权交易活动的合同金额,不存在分期付款造成的跨期分摊的问题,因此可以作为统计局土地购置费用的领先指标。选取百城住宅类和商服土地成交总价,使其在土地类型口径上与统计局保持一致。对当月同比增速取3个月移动平均平滑数据,并作相关性分析后,发现百城住宅类和商服土地成交总价约领先土地购置费用10-14个月。

万得百城住宅类和商服土地成交总价和国家统计局土地购置费用同比增速相关性分析

资料来源:公开资料整理

万得百城住宅类和商服土地成交总价领先统计局土地购置费用10-14 个月

资料来源:公开资料整理

2016年4月后房地产市场销量好转逐渐传导至土地市场,叠加2015年较低基数,土地成交总价出现快速增长;2017年以来,随着去库存成效渐显,房地产开发商普遍增加补库存力度,土地市场量价齐升,土地成交总价在2016年高基数基础上仍然维持不俗增速。考虑到土地购置费用同比增速滞后10-14个月,结合2017年基数变化情况,预测2017年11-12月土地购置费用同比增速将继续提升,2018年增速将呈现前高后稳的局面,逐步从25%下降至15%左右。全年来看,预计2017、2018年土地购置费用将达到2.35、2.75万亿,同比增长24.88%、17.38%。

2014年后土地购置费用占其他费用比例为76%,2017、2018年其他费用预计为3.09、3.62万亿,同比增长24.34%、17.38%。

2、预计2018年施工投资全年降低1.17%

施工投资预测框架

资料来源:公开资料整理

(1)新开工面积

从房地产开发商的角度出发,若房地产市场销售良好,他们将加大拿地力度,并在之后提升新开工面积,反之亦然。因此,销售面积增速将传导至土地成交面积增速,进而再传导至新开工面积增速。

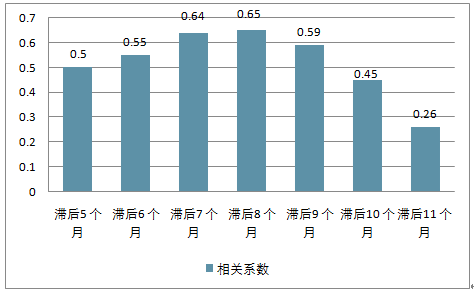

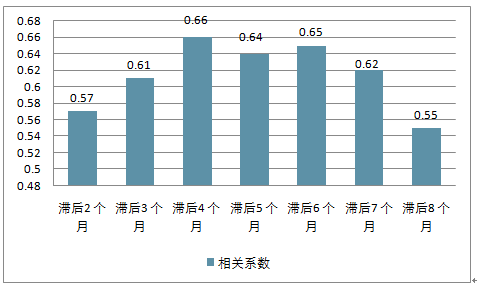

将新开工面积、销售面积、百城住宅类和商服土地成交面积当月同比增速进行3个月移动平均平滑数据后,进行相关性分析,结果发现新开工面积同比增速滞后销售面积增速7-8个月,滞后土地成交面积增速4-6个月,验证了上文提到的传导链。

新开工面积相关系数

资料来源:公开资料整理

土地成交面积相关系数

资料来源:公开资料整理

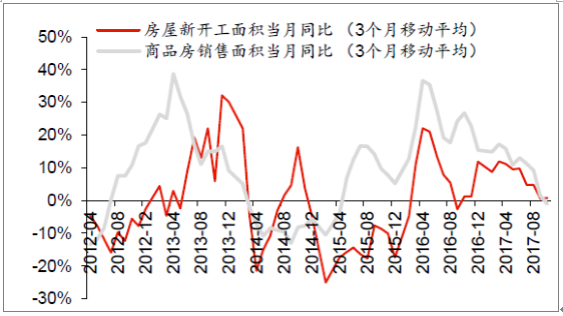

新开工面积滞后销售面积7-8 个月

资料来源:公开资料整理

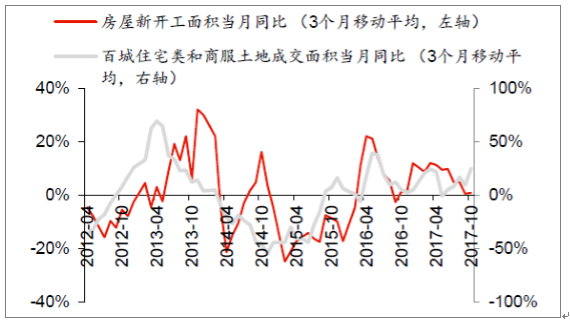

新开工面积滞后土地成交面积4-6 个月

资料来源:公开资料整理

2017年3月后,随着房地产调控政策逐步向更多城市蔓延、三四线城市棚改货币化补偿拉动作用逐渐衰减,销售面积当月同比增速逐步下滑,9月、10月分别为-1.5%、-6.0%,自2015年3月以来首次步入负增长。对2018年销售面积增速-6%的判断,预计新开工面积同比增速将继续下行。

从土地成交面积历史变化来看,2017年下半年来土地成交面积同比增速较快,预计能为年底至明年初的新开面积增速提供一定支撑。

综合两者的情况,预测2017、2018年新开工面积为17.28、15.31亿平,同比增长3.49%、-11.39%。

(2)竣工面积和净复工面积

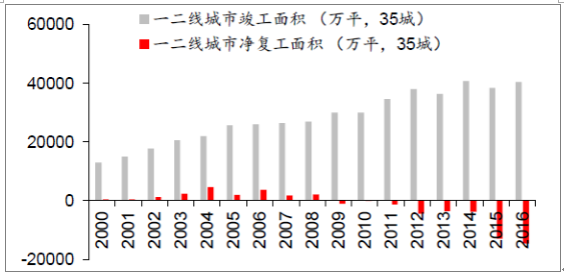

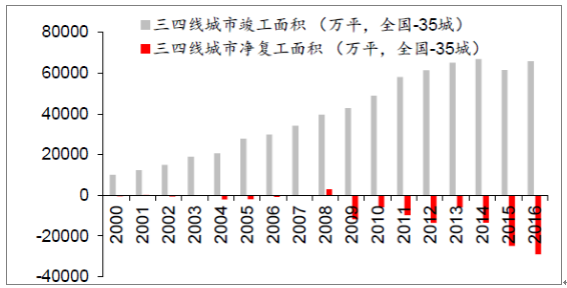

从国家统计局历史数据来看,一方面,2012年以来全国竣工面积连续保持在10亿平左右,显得过于稳定。另一方面,净复工面积则连年缩小,而从2015年开始则出现大规模停工数据的出现,到2016年已达到-4.36亿平(负数代表停工面积大于复工面积),2017年前三季度更是达到-4.56亿平。2012-2015年房地产市场较为低迷,在此期间竣工面积停滞不前、停工面积快速扩大尚且情有可原。然而,2015-2017年房地产市场复苏明显,但在此期间竣工面积仍然增保持平稳、停工面积却持续扩大,这与微观实际调研感觉有些不符。

2012 年后竣工面积保持稳定,净复工面积绝对值逐渐扩大

资料来源:公开资料整理

按一二线和三四线城市划分,竣工面积保持稳定、停工面积不断扩大的现象在两类城市中同时存在。按住宅类和非住宅类划分,两者停工面积都不断扩大,住宅类竣工面积保持稳定,非住宅类竣工面积在持续增长(但因体量偏小,对整体竣工面积影响有限,因而整体竣工面积保持稳定)。

一二线城市(35 城)16 年净复工-1.5 亿平

资料来源:公开资料整理

三四线城市(全国扣除35 城)16 年净复工-2.9 亿平

资料来源:公开资料整理

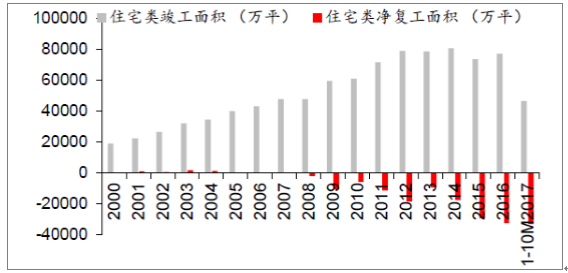

住宅类16 年净复工-3.2 亿平

资料来源:公开资料整理

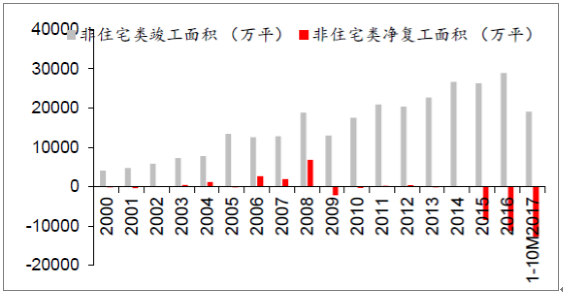

非住宅类16 年净复工-1.1 亿平

资料来源:公开资料整理

预测2017、2018年竣工面积分别为10.72、10.82亿平,同比增长1%;停工缓建面积进一步扩大,2017、2018净复工面积为-4.8、-5.5亿平。

(3)施工造价

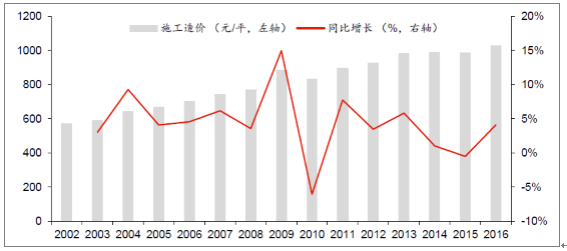

将施工投资除以当年的施工面积,可以得到历年施工造价的数据。伴随通货膨胀,2002年以来施工造价保持稳中有升,2009年的跳升可能与当年4万亿投资有关。2002-2016年施工造价CAGR为4.3%;2012-2016年施工造价CAGR放缓至2.6%。考虑到经济基本面难见大起色、货币政策偏紧的背景下,未来发生大规模通货膨胀的概率不大,保守假设施工造价维持2016年水平,2017、2018年施工造价预计为1025元/平。

2012 年来施工造价稳中有升

资料来源:公开资料整理

假设竣工面积和净复工面积延续历史趋势、施工造价保持稳定,房地产调控政策趋紧、销售增速下滑导致2018年新开工面积减少,进而使得施工面积、施工投资出现小幅下滑。综合对施工投资各分项的预测结果,预计2017、2018年施工面积分别为77.76、76.85亿平,同比增长2.46%、-1.17%;2017、2018年施工投资分别为7.97、7.87万亿,同比增长2.46%、-1.17%。

3.2.3 开发投资:施工投资降土地购置增,预计2018年全年增长4.01%

综合对施工投资各分项的预测结果,预计2017、2018年开发投资额分别为11.05、11.50万亿,同比增长7.75%、4.01%。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)