(一) 铜:供给偏紧,需求稳定,预计高位持续

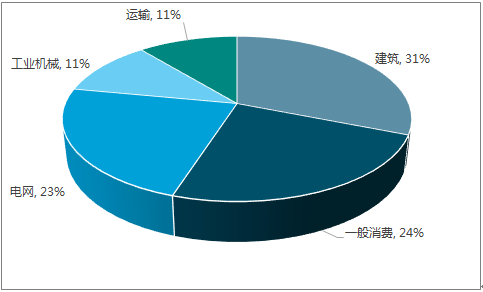

2017年国内铜需求增长在3%左右。主要利空因素是汽车和家电增速较之前会有一定下滑;利多因素则在于政府在基础设施方面的大力推进,特别是电力与交通基建需求可能有所回升。目前国内来看,约有 32%用于建筑,25%用于电力,15%用于空调,大多数国内铜消费均与投资相关,受到基建投资和 GDP 影响较大。

2016 年全球铜消费结构

数据来源:公开资料整理

2016 年中国铜消费结构

数据来源:公开资料整理

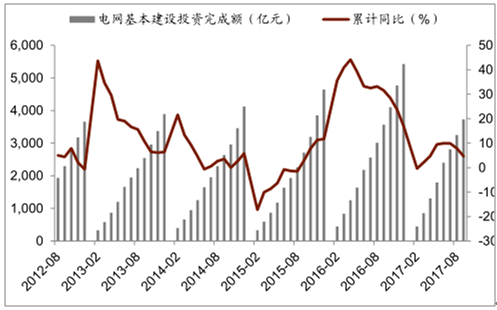

国内电网投资累计增速三季度继续放缓,1-9 月,国内电网投资累计完成额约 3700亿元,同比增长 4.63%。预计明年电网投资增速会同比有所回升。

汽车销售维持正增长。2016 年受购臵税减半利好,汽车产量同比增长 13%,今年仍有 2.5ppt 的优惠政策,1-9 月份汽车累计产量 2278 万辆,同比增长 5%。考虑到明年购臵税优惠可能会完全取消,促使消费提前,同时国内库存已经有所消化,预计四季度销售会继续环比改善。

1-9 月份国内电网投资增速

数据来源:公开资料整理

铜矿供给增加有限,生产扰动加剧

铜的供应近年来不利因素扰动加剧。例如洪水、干旱、品位下降、达产进度较慢、罢工等。根据统计,2016年全年铜矿供给扰动造成的影响约98万吨(占Woodmac2016 年初始预期产量的 5%),略低于 2015 年的 120 万吨。根据对海外铜矿公司的调研,智利 Escondida 铜矿劳资谈判将在明年召开,对产量带来一定不确定性。

新增铜矿供给偏紧。目前,全球铜矿绿地项目较为有限,主要仍是原有矿山的技术改造。预计 2019 年的铜供应将会更加短缺。Las Bambas 项目去年已经投产,2016 年产量为33 吨,预计 2017 年产量将增加 10 万吨左右。First Quantum 位于赞比亚的 Sentinel 铜矿已经投产,预计未来几年产量仍有一定增量,而 First Quantum 另一个铜矿项目 CobrePanama 计划 2018 年开始投产,预计到 2020 年能带来 27 万吨的增量。总体而言,未来几年全球铜矿供应增量有限,铜矿供应将趋紧。

价格短期承压,TC/RC 有回调压力

专家认为目前 6800 美元/吨的铜价偏高,预期短期有走弱趋势,源于四季度需求较预期减弱;同时四季度比三季度增加供给12-13万吨。预计短期可能会回调到6700美金左右。同时,从 TC/RC 来看,从我们对海外矿业公司的调研来看,预计明年将下滑到 70 美元左右;目前矿山希望的报价是 60-70 美元,还需要进一步的协商。目前已经有超过 80 万吨的冶炼产能签订了 70 美元以下的 TC/RC 合同。

LME 和 SHFE 铜价格

数据来源:公开资料整理

LME 和 SHFE 铜库存

数据来源:公开资料整理

(二) 铝:关注去产能与限产落实强度

冬季限产政策趋严,同步去能产能 400 万吨。本次调研铝行业公司与专家,认为冬季出台的 2+26的政策影响不仅限于京津冀地区;预测停产 4个月影响产量为电解铝~100万吨,氧化铝 250 万吨;同时复产预期需要三个月左右时间,后续北方地区限产政策会进一步常态化。同时,从产能来看,本次总计要关停 420 多万吨的违规产能后,目前有 3850万吨的合规有效产能(含在建的产能)。

环保限产:减少冬季供应,短期供应或出现缺口

去产能和环保限产双管齐下。当前电解铝供给侧改革主要有两种实施方式:一是开展去产能,清理违规项目,严格控制新建项目的审批;二是通过环保限产,降低产量同时开展环境保护工作。两者分别从总产能和开工率两个角度改善电解铝行业供求关系。

若政策严格执行,将影响全国电解铝/ 氧化铝/ 炭素产能的 10%/11%/22% 。根据统计,目前“2+26”城市涉及电解铝运行产能约 1240 万吨/年,占全国总运行产能的 33%;氧化铝运行产能约 2510 万吨/年,占全国总运行产能的 36%;铝用炭素行产能约 830 万吨/年,占全国总运行产能的 43%。

2016 年国内氧化铝产量分布

数据来源:公开资料整理

调整检修计划,应对环保限产。电解铝行业停复产成本较高,电解槽一旦停产,复产需要 3~4 个月的准备时间,且需要 800~1000 元/吨产能的重启成本。前期我们调研了山东和河南的电解铝行业,部分铝厂计划在此期间集中进行检修,降低限产对经营和影响。

政策落实概率较高,冬季将出现小幅缺口。我们认为国内环保日益增加,为保证冬季北京及周边地区的空气执行,执行限产政策的概率较高,在此期间电解铝产量将减少 100万吨左右,占当期总需求的约 10%。虽然国内仍有库存,但预计年底库存将降至合理水平的 60-70 万吨,后续价格将面临上涨风险。但短期而言,冬季限产执行力度为不明朗因素,如果库存下降不达预期,在目前铝市场仍普遍看多的情况下,短期铝价可能受压。

(三) 煤炭:去产能节奏不变

去产能节奏不变,边际减弱 。调研的煤炭公司与专家认为,本轮供给侧改革预计到 2020年以前节奏不变,但后续去产能目标(3.5 亿吨)较之前两年(共计淘汰产能 5 亿吨)边际减少较多,且新产能臵换(约 4.5 亿吨)将逐步释放。

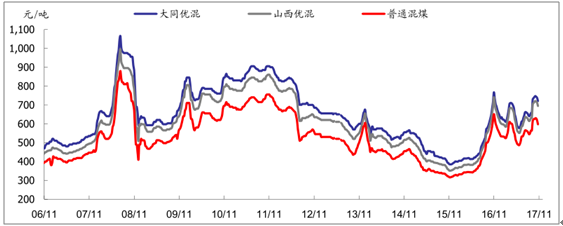

中小煤矿复产意愿低,煤价回调有限 。尽管近期煤价上涨较多,但我们基于调研认为,鉴于 (1)近期环保检查更为严格,地方问责机制落实;(2)行业对未来政策和价格存在较多不确定性预期;我们认为中小煤矿复产意愿较低。2018 年煤价回调相对有限,预期长协价格在发改委影响下也不会有较大变动。

动力煤价格走势图

数据来源:公开资料整理

目前煤炭行业限产与供给侧改革中进展较为顺利,环保部未来新增政策对煤炭供应端的影响并不大,但对需求端的影响更大,即下游行业(水泥、钢铁、电解铝等)的限产可能会对煤炭需求产生边际更大的影响,未来不确定性更多来自于下游需求的变化,可能降低煤炭的边际需求量;短期焦煤价格面临一定压力,中期关注煤价指引相关政策。

相关报告:智研咨询发布的《2017-2022年中国有色金属市场运营态势及战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有色金属冶炼和压延加工行业市场动态分析及未来趋势研判报告

《2024-2030年中国有色金属冶炼和压延加工行业市场动态分析及未来趋势研判报告》共八章,包含中国有色金属冶炼和压延加工产业链全景梳理及布局状况研究,中国有色金属冶炼和压延加工企业布局案例研究,中国有色金属冶炼和压延加工行业市场及战略布局策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。