隔膜是锂离子电池的重要组成部分之一, 通常也被成为电池隔膜、 隔膜纸、 离子分离膜等, 处于新能源汽车产业链的上游部分。 根据生产工艺的不同, 一般分为干法隔膜和湿法隔膜, 其中干法又可分为干法单拉隔膜和干法双拉隔膜,或者干法单层隔膜和干法多层隔膜。 隔膜的主要原材料是聚烯烃类树脂, 根据工艺的不同, 一般干法隔膜使用 PP 作为原料, 有时干法多层隔膜也会使用 PP和 PE 多层共挤出。 湿法隔膜则一般使用超高分子量聚乙烯(Ultra HighMolecular Weight Polyethylene, UHMWPE) 作为隔膜主体, 石蜡油作为成孔剂, 二氯甲烷作为萃取液。

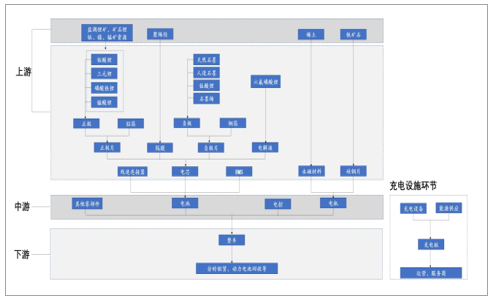

新能源汽车产业链概览

数据来源:公开资料整理

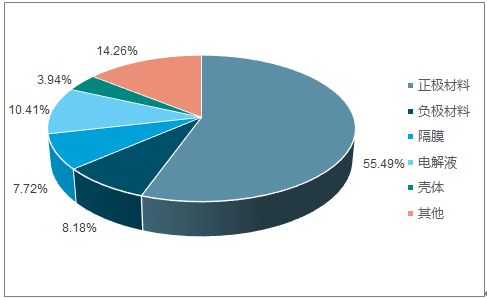

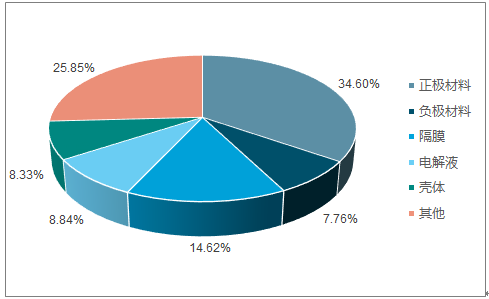

隔膜是锂电池的重要组成部分, 近年来随着隔膜成功国产化后价格迅速下降,在锂电池材料总成本的占比也有所下降, 一般在 7-15%左右。 一般来说, 由于三元电池中正极和负极材料单位成本较高, 隔膜成本占比在 10%以内, 而且磷酸铁锂电池中正负极材料单位成本相对较低, 隔膜成本占比在 15%左右。 锂电池材料中, 隔膜技术壁垒和毛利率均比较高, 同时也是最后一个实现国产化的材料。

18650 三元电池成本结构

数据来源:公开资料整理

18650 磷酸铁锂电池成本结构

数据来源:公开资料整理

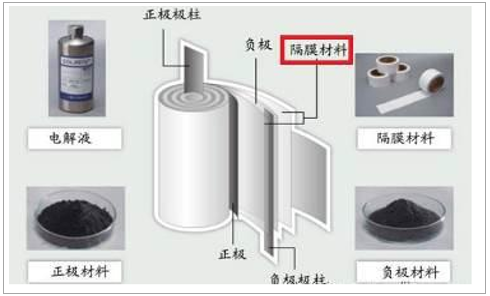

锂电池主要由正极材料、 负极材料、 电解液和隔膜四部分组成。 锂电池的原理是正极材料中的锂离子通过电解液移动到负极中, 电子则通过外电路从正极移动到负极, 从而形成电流。 在这个过程中正负极材料不能发生接触, 否则将造成电池短路、 引发燃烧甚至爆炸。 因此在锂电池内部构造中不仅要求隔膜能绝缘正负极防止短路, 又要求能让锂离子自由通过。 锂电池隔膜具有大量曲折的微孔, 既能保证锂离子自由通过形成回路, 又能在电池过度充电或温度升高的情况下通过闭孔的功能防止正负极接触, 达到绝缘的作用。

锂电池的基本结构

数据来源:公开资料整理

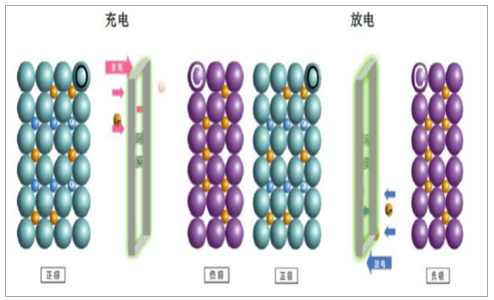

锂电池膜充放电作用示意图

数据来源:公开资料整理

锂电隔膜是锂电池中关键的内层组件, 能够影响锂电池的容量、 循环性能和充放电电流密度等关键性能。 性能优异的隔膜需要隔离正负极防止短路同时还要允许锂离子的传导, 在过度充电或者温度过高时还要具有高温自闭性能来阻断电流防止爆炸, 另外还要具有强度高、 防火、 耐性好、 无毒等特点。 一般来说,根据隔膜的主要功能, 隔膜的在安全性和通过性上对性能要求较高:1、 给电池提供安全保障。 具有良好的绝缘性, 以防止正负极接触短路或者被毛刺、 颗粒、 枝晶穿刺而出现的短路。 因此隔膜需要具有一定的拉伸、 穿刺强度,不易撕裂, 并且在突发高温条件下基本保持尺寸的稳定, 不会熔缩导致电池的大面积短路和热失控。2、 给锂电池提供实现充放电功能、 倍率性能的微孔通道。 因此隔膜必须具有较高的孔隙率并且孔隙特征制约着电池的锂离子的迁移, 体现在参数上就是电导率。对于用在新能源汽车上的动力电池, 由于整车对电池的安全性和能量密度要求较高, 因此用于动力电池上的隔膜一般会要求以下几点:1、 更高安全性, 包括受热稳定性、 电化学稳定性、 抗穿刺抗短路性能;2、 更好的一致性, 包括厚度、 孔径和孔径分布;3、 理想的孔隙率和孔隙结构;4、 更强的吸液能力和较小的电阻;5、 更高的能量密度, 会要求更大的电化学稳定窗口, 即耐高压(0-5V) 特性也是未来趋势。

隔膜性能对锂离子电池性能的影响

数据来源:公开资料整理

锂离子电池隔膜的生产工艺主要分为干法和湿法, 其中干、 湿法工艺的主要步骤和原理为:1、 干法——先对聚烯烃树脂进行熔融、 挤压和吹制操作, 形成结晶性高分子薄膜, 然后进行结晶化热处理和退火操作, 获得高度取向的薄膜结构, 然后在高温中拉伸, 测试结晶截面分离, 形成多孔结构电池隔膜。 干法工艺中还可以分为单向拉伸和双向拉伸。2、 湿法——传统湿法制备以相转化法为主, 近年以 TIPS 热致相分离法为主。原理为将结晶性聚合物、 热塑性聚合物以及具有高沸点的小分子化学物稀释剂(比如石蜡油) 进行混合, 在高温下形成均相溶液, 然后降低溶液温度, 使混合物发生固液相分离或者液液分离, 将小分子化学物稀释剂萃取脱除后, 形成热塑性与结晶性聚合物的多孔隔膜。湿法工艺的主要特点是成本高、 投资大, 对设备要求高, 建设投产周期长, 并且在生产过程中对能源消耗较大, 且会使用有机溶剂。 但是湿法工艺可以较好的控制孔径大小、 分布和孔隙率, 所以一般用于制造高端薄膜。

干法隔膜的工艺基本流程

数据来源:公开资料整理

湿法隔膜的工艺基本流程

数据来源:公开资料整理

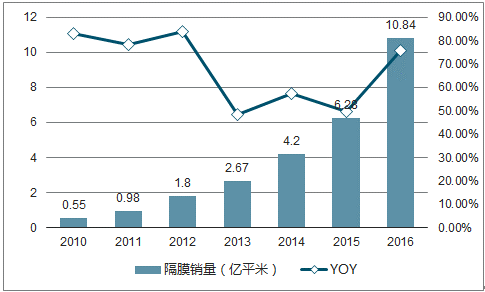

锂电池隔膜的全球市场份额主要是被日本、 美国、 韩国、 中国占据, 但是随着2015 年美国企业 Celgard 被日本旭化成收购, 美国退出锂电隔膜市场(2015年 Celgard 市场份额仍计入美国企业)。 随着近年国内以四川大学为代表的科研院所在锂电池制备工艺上的突破, 再加上生产企业的大量资金投入, 中国在全球锂电池隔膜市场份额迅速增加, 2016 年全球隔膜出货量在 33.8 亿平左右,中国出货量达到 10.84 亿平, 全球市场已经达到 32%。 未来随着一大批湿法隔膜产能的陆续投产, 我们预计 2020 年中国在全球市场的占比将超过 60%, 实现隔膜全面国产化, 并向全球市场出口。

全球锂电池隔膜出货量占比变化(单位: %)

数据来源:公开资料整理

目前日本的隔膜生产企业主要为旭化成(收购了 Celgard)、 东燃(与东丽合建隔膜生产厂)、宇部和住友化学,韩国的隔膜生产企业主要为 SK 创新和 W-scope。近年随着全球锂电池市场的迅速增长, 国外锂电池隔膜生产企业也纷纷扩大产能, 如日本旭化成在 2017 年 3 月份宣布投资 150 亿日元, 计划在 2019 年建成2 亿平米湿法隔膜产能, 日本住友化学则计划将当前产能扩大 4 倍, 在 2018 年产能达到 4 亿平米, 韩国 W-scope 在 2016 年 9 月宣布投资 3000 万美元在韩国新建生产线, 预计 2018 年底产能达到 3 亿平米。

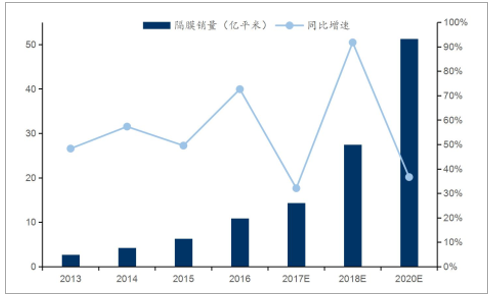

我国发展锂电池隔膜技术较国外企业要晚, 从 2004 年新乡格瑞恩公司第一条生产线调试成功并产出合格品开始, 十几年间我国企业在锂电池隔膜行业迅速发展。 特别是 2010 年之后, 在新能源汽车产业链的带动下, 锂电池行业迅速发展, 我国隔膜销量从 2010 年的 0.55 亿平米迅速增长到 2016 年的 10.84 亿平米, 年复合增长率达到 64.3%。

中国锂电池隔膜年销量及同比增速(单位: 亿平米、 %)

数据来源:公开资料整理

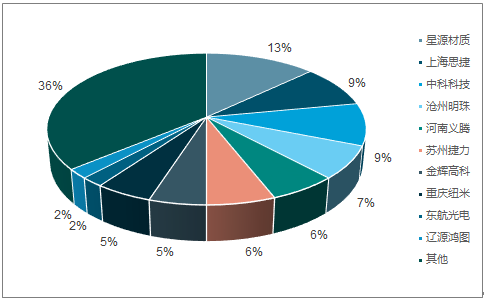

与国外企业相比, 国内企业之前生产的隔膜主要以干法拉伸为主, 且多为中低端产品, 高端湿法隔膜多年来一直被国外企业所垄断。 但是近年来随着国内隔膜生产企业在湿法生产工艺上的持续改进, 湿法隔膜的产量和性能越来越接近国外企业水平, 国内企业纷纷迅速扩产湿法隔膜, 隔膜市场的格局也发生变化。2012 年国内企业还是以生产干法隔膜为主, 新乡格瑞恩、 星源材质、 佛山金辉、山东正华、 佛山东航占据了国内市场前五名, 而 2016 年国内生产湿法隔膜为主的上海恩捷、 苏州捷力、 金辉高科、 重庆纽米等企业出货量排名前列。 2016年中国锂电池隔膜出货量前十名的企业市场占比达到 63.50%, 预计未来随着各大企业在建产能的逐步投产, 市场集中度将进一步提升。

2016 年中国锂电池隔膜市场份额占比(单位: %)

数据来源:公开资料整理

国外隔膜市场都是以现有企业扩产为主, 新进入者很少, 而国内隔膜市场在资本的推动下, 不但大量企业纷纷扩产, 同时仍有新进入者在大资金的推动下杀入隔膜市场,数据显示 2020 年中国锂电池隔膜投产的产能将达到 100 亿平米。

作为我国重要的战略性产业, 推广和普及新能源汽车对于改善我国能源消费结构和减少石油对外依存度具有重要意义。 在之前的系列报告中, 我们已经重点分析了在“补贴退坡+积分制度”政策的推动下, 新能源汽车行业将逐步由政府引导向市场竞争方向发展。

双积分政策积分要求对比

- | 油耗积分(CAFC) | 新能源积分(NEV) |

是否可结转 | 可以 | 不可以 |

是否可转让 | 可相关企业间转让 | 可以自由交易 |

抵偿工具 | 可用油耗正积分与新能源正积分 | 可用新能源正积分 |

抵偿方式 | 通过结转、 受让获得油耗正积分, 或自行产生新能源正积分, 还可购买新能源正积分 | 购买新能源正积分 |

数据来源:公开资料整理

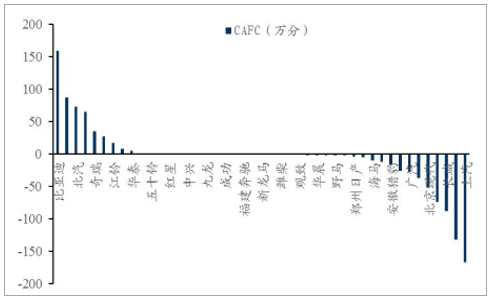

2018 年为双积分政策计算元年, 经过我们的测算, 我们预计 2018 年汽车行业整体 CAFC 分数为-264.2 万分, 以每辆新能源汽车平均消化 3 分推算, 在双积分政策计算元年 2018 年的新能源汽车市场理论空间下限为 88.08 万辆。

主要车企 2018 年 CAFC 积分一览

数据来源:公开资料整理

长期来看, 新能源汽车行业目前处于产业发展初期, 行业发展空间巨大。 按照国家相关规划, 中国汽车技术研究中心预计到 2020 年和 2025 年, 新能源汽车销量将分别达到 200 万辆和 700 万辆,分别占到汽车总销量的 7%和 20%以上。

新能源汽车行业处于发展初期

数据来源:公开资料整理

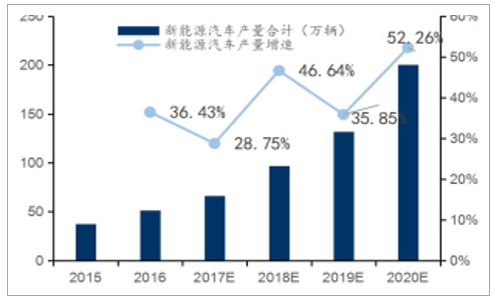

在系列报告一中, 我们详细分析了对 2017-2020 年期间新能源乘用车、 客车、专用车的产量预测过程。 虽然 2016 年底的骗补事件为新能源汽车产业的发展蒙上了一层阴影, 但是在产业趋势动力下, 以及双积分新政策的落地预期, 下半年新能源汽车的产量同比增速持续加快, 预计全年产量可达到 66 万辆, 全年产量增速在 28.75%。基于新能源汽车的快速增长, 对动力电池的需求量也急速增长。 由于上半年小容量车型销量上升较快, 乘用车的单车电池搭载辆有所下滑。 但是我们考虑到下半年存在部分大容量新车型上市, 纯电动乘用车单车电池搭载辆下滑趋势有所减缓, 全年预计下滑-6%。 而 2018 年之后, 随着主流整车厂大容量电池的车型(电池续航里程基本都在 300km) 落地开始生产销售, 未来单车电池搭载量将维持稳定增长。

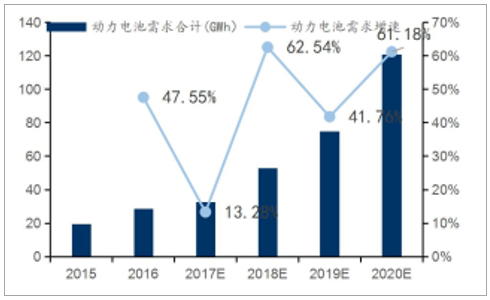

高景气度新能源车市将直接带动动力电池需求, 2018-2020 年动力电池需求分别可达 52.89GWh、74.97GWh 及 120.85GWh, 年复合增长率高达 32%。

新能源汽车产量预测(单位: 万辆、 %)

数据来源:公开资料整理

动力电池需求量预测(单位: GWh、 %)

数据来源:公开资料整理

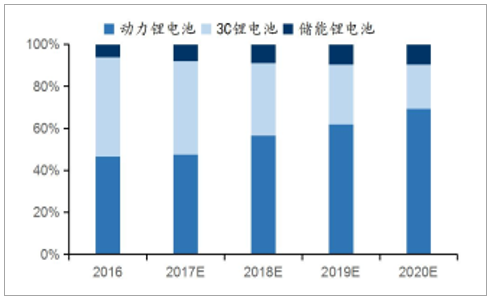

除了新能源汽车的动力电池以外, 锂电池还主要应用在 3C 产品和储能电池领域。 3C 电子产品作为锂电池传统应用领域, 占据了对锂电池的主流需求, 但是随着手机市场的增速减慢, 笔记本电脑和平板电脑的市场趋近饱和, 3C 电子产品用锂电池的占比在 2016 年首次被动力电池超过。 我们预计 2017-2020 年 3C产品用锂电池的增速在 5-7%之间, 到 2020 年 3C 产品对锂电池总需求量预计将达到 36.6GWh。储能电池是锂电池市场另一个重要的增长点。 随着国家对新能源以及储能行业的重视, 近年来陆续推出多项政策和规划, 大力推进储能体系的建设。 这也加快了锂电池在储能市场的应用, 2015 年中国储能市场中, 锂离子电池的装机份额占到 66%, 其次是铅蓄电池和液流电池。 2020 年中国锂电池储能市场需求量将达到 16.64GWh。结合对动力电池、 3C 产品用锂电池、 储能锂电池三个领域的需求预测, 我们预计到 2020 年国内对锂电池的需求总量将达到 174GWh, 这三个领域的占比分别为 69.4%、 21.0%、 9.6%。

2017-2020 年锂电池的需求量预测(单位: GWh)

数据来源:公开资料整理

2017-2020 年锂电池结构占比预测(单位: %)

数据来源:公开资料整理

根据实际生产情况, 每 GWh 带电量大约需要使用 0.2 亿平米锂电池隔膜, 因此我们预计 2020 年国内锂电池市场对隔膜的总需求量将达到 34.8 亿平米。干法隔膜和湿法隔膜在不同的需求领域中的渗透率各有不同。 在动力电池领域,由于国家提高了新能源电车续航里程的要求, 因此各大电池厂在政策导向指引下, 倾向于生产能量密度更高的三元电池以及使用更薄的锂电池隔膜。 综合考虑各种车型的实际需求后, 我们预计到 2020 年动力电池中三元电池的占比将达到 77.66%左右(在系列报告一中有详细分析过程), 而动力电池中三元电池几乎都使用湿法隔膜, 因此我们预计湿法隔膜的渗透率与三元电池的渗透率保持一致。 由于 3C 产品用锂电池对薄膜的厚度要求更高, 因此我们预计到 2020年 3C 产品用锂电池中湿法隔膜渗透率达到 90%。 而在储能锂电池中, 目前磷酸铁锂电池仍为主流, 由于储能锂电池对能量密度要求不高, 因此我们预计到2020 年储能锂电池中湿法隔膜渗透率约为 20%。 综合以上分析, 我们预计到2020 年国内对湿法隔膜的需求量将达到 25.8 亿平米, 对干法隔膜的需求量将达到 9.0 亿平米。2016 年干法和湿法隔膜的市场均价分别为 3.0 元/平米和 4.8 元/平米, 经过涂覆之后, 隔膜价格大约能提高 2 元/平米。 考虑到未来国内隔膜产能的迅速扩大,以及干法、 湿法的空间占比变化, 我们保守预计到 2020 年干法和湿法隔膜的市场均价分别达到 2.6 元/平米和 3.3 元/平米, 经过涂覆后的价格分别为 4.3 元/平米和 4.8 元/平米。 最终我们预计 2020 年我国隔膜市场空间将达到 157.5 亿元, 其中干法和湿法隔膜的市场空间分别为 32.5 亿元和 125.0 亿元。我们对 2020 年之前的隔膜市场总需求和总市值空间的预测模型, 以及各预测环节的具体参数可以详见本报告的附表一。

2017-2020 年隔膜的需求量预测(单位: 亿平米)

数据来源:公开资料整理

2017-2020 年隔膜的市场空间预测(单位: 亿元)

数据来源:公开资料整理

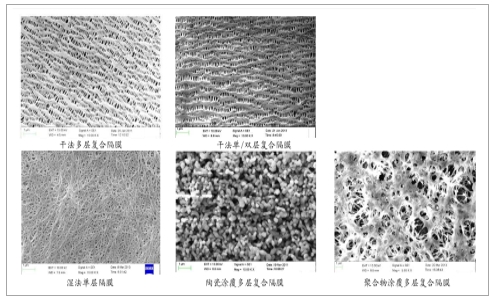

目前市场上的生产工艺主要是干法单向拉伸技术、 干法双向拉伸技术和湿法拉伸技术。 三者相比, 干法单向拉伸隔膜横向强度较差, 但因几乎没有热收缩现象而具有较高的安全性。 干法双向拉伸工艺只能生产单层隔膜, 但隔膜的微孔尺寸和分布不均匀, 稳定性较差。 湿法拉伸隔膜孔隙率和透气性更高, 可以生产更轻薄的隔膜, 但投资成本较高。

与干法拉伸制膜工艺相比, 湿法工艺制成的锂电池隔膜可以做到很薄, 且程控方式不是通过机械拉伸的方式, 而是利用聚乙烯与成孔剂发生热致相分离而产生的唯恐, 因此孔隙率和孔径大小更易控制, 产品的力学性能和均一性更好。从微观形貌对比中可以看到, 干法拉伸制成的薄膜中的孔径会按照一定的方向分布, 并且薄膜的结晶和非结晶区域之间有明显的分隔, 而湿法工艺制成的隔膜形貌上面明显更加均匀。

单法隔膜和湿法隔膜的微观形貌对比

数据来源:公开资料整理

在国家新能源电车政策提高了对车辆重量和续航里程的要求后, 在保证安全性的前提下, 提高动力电池的单位带电量成为了重要的发展方向。 我们在前面的表一中列举了隔膜各项性能对电池性能的影响方向, 综合来看, 可以制备厚度更薄、 均一性更好、 孔径大小更易控制的湿法工艺优势更为明显。

经过涂覆后可弥补湿法隔膜的性能缺陷

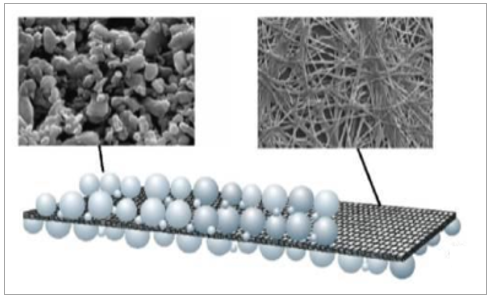

干法工艺的原材料一般是 PP, 而湿法工艺的原材料一般则是 PE。 一般来说,PP 的熔融温度在 170℃左右, PE 的熔融温度在 140℃左右。 因此湿法工艺生产的隔膜虽然厚度较薄, 但是较低的熔融温度使得隔膜在高温下容易收缩, 从而造成电池短路, 电池的安全得不到保证。 在隔膜表面涂覆一层无机纳米颗粒或者耐高温的有机化学物可以提高隔膜的高温安全性能, 能够很好的弥补湿法工艺的这个缺陷。

湿法隔膜陶瓷涂覆前后的形貌对比

数据来源:公开资料整理

根据产品要求, 隔膜可以进行单面涂覆或者双面涂覆, 厚度通常在 1-2um。 经过涂覆后的隔膜不仅在热收缩率上有改善, 还可以提高拉伸强度和吸液率, 同时降低孔隙率和透气速率。 隔膜更高的拉伸强度可以改善电芯制作可控性, 更低的热收缩率可以使电池在高温下更安全, 孔隙率相对变小可以减少电芯的短路率, 吸液率提高有助于增加电池的能量密度。 隔膜生产企业一般会根据下游的需求来使用不同的涂覆材料, 基膜+涂覆的技术方案为隔膜产品提供了可定制化能力。

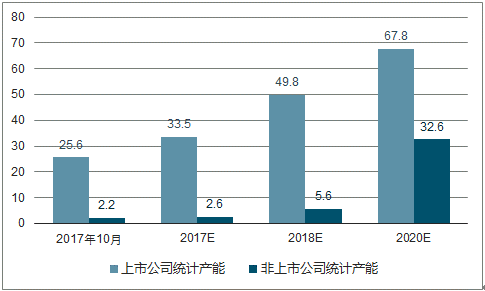

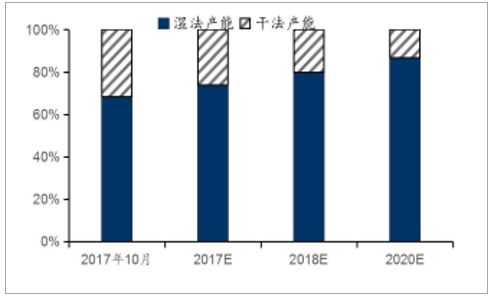

由于湿法隔膜更薄, 同时其高空隙率和透气率可以使电池具有更高的能量密度和充放电性能, 在经过涂覆提高安全性能后弥补了湿法隔膜的短板, 开始越来越多的应用于新能源汽车的动力电池中。 未来在电动汽车提高续航里程的发展趋势下, 随着湿法隔膜的国产化率的提高, 以及湿法隔膜生产成本的降低, 我们预计越来越多的动力锂电池将采用湿法隔膜+多功能材料涂覆的工艺方案。目前已经具有 25.6亿平米产能(干法和湿法隔膜合计)。而加上 2017 年底之前可以实现投产的产能, 我们预计今年国内能达到 36.1 亿平米隔膜产能。 非上市体系中具有较大规模的隔膜企业数量不多, 并且计划投入的产能大多在 2018 年之后才能释放。到 2020 年国内的锂电池隔膜总产能或将达到 100.4 亿平米, 其中在上市公司体系内的统计产能将达到 67.8 亿平米, 非上市公司体系内的统计产能将达到 32.6 亿平米。值得注意的是, 目前已经明确规划将在 2020 年之前投产的新产能中, 干法产能仅有 4.7 亿平米新增产能(其中上市公司体系中明确投产的仅为 2.3 亿平米), 同期规划将投产的湿法隔膜新增产能则达到 67.9 亿平米。因此随着未来湿法产能的大量投产, 我们预计国内隔膜产能中湿法工艺的产能占比将从目前的 69%提升至 2020 年的 87%。 虽然 2016 年干法隔膜的出货量略多于湿法隔膜, 但是从 2017 年开始随着湿法隔膜的产能逐步释放, 未来隔膜市场中湿法隔膜将占据越来越大的比例。

2017-2020 年全行业隔膜统计产能(单位: 亿平米)

数据来源:公开资料整理

2017-2020 年干、 湿法隔膜产能占比(单位%)

数据来源:公开资料整理

根据行业内一般隔膜生产线的良品(可供销售的隔膜产品) 产出率平均水平在60%左右, 我们对未来几年隔膜的产量做出预测。 在此预测中, 我们主要做了以下几点前提假设:1、 目前已经投产的生产线, 考虑到投产时间不同, 整体预计今年平均产出率为50%;2、 2017 年底之前新投产的生产线, 整体预计今年产出率为 5%;3、2018 年新投产的生产线,考虑到总体投产时间偏后,预计平均产出率在 30%;4、 2019-2020 年新投产的生产线, 考虑到投产时间不确定性较大, 预计这些新生产线在 2020 年的平均产出率在 40%。经过测算, 我们预计 2017 年的隔膜产量在 14.3 亿平米, 在未来新增产能投产顺利的情况下, 2018 年国内企业的隔膜产量有望达到 27.5 亿平米, 2020 年有望达到 51.2 亿平米。

2017-2020 年国内湿法隔膜产量及增速预测(单位: 亿平米、 %)

数据来源:公开资料整理

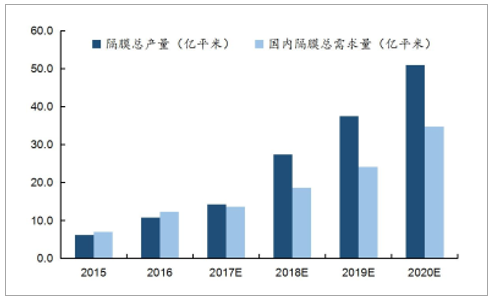

按照我们对国内隔膜总产量和总需求量的测算, 2017 年国内隔膜产量总体上接近需求量, 考虑到市场上对湿法隔膜的需求增速明显高于干法隔膜的需求增速,我们认为 2017 年市场上湿法隔膜的供需格局还是偏紧。 从 2018 年起, 按照我们的测算, 在各企业投产顺利的情况下, 国内隔膜的总产量将超过需求量。

2017-2020 年国内隔膜总产量及总需求量预测(单位: 亿平米)

数据来源:公开资料整理

随着市场上隔膜供给的增加, 我们认为未来隔膜市场的竞争将会加剧。 特别是湿法产能的迅速扩张, 会对湿法和干法隔膜的产品价格形成较大的压力, 一方面隔膜企业相互之间会有竞争, 另一方面湿法隔膜也会挤占干法隔膜的市场空间。 2018 年之后, 隔膜产品的价格逐步走低将是必然趋势, 至于价格的下降幅度主要取决于各家产能投产的进度。

中国锂电池隔膜平均价格变化(单位: 元/平米)

数据来源:公开资料整理

伴随着隔膜产品的价格走低, 以及国内隔膜产能的急速扩张, 我们认为国产隔膜将有力冲击全球市场, 中低端隔膜市场将全面实现国产化, 甚至实现对外出口。 2016 年国内锂电池产值在全球占比约为 50%, 国外市场仍有较大的出口空间可以容纳国内新建的部分产能。

前文分析了 2020 年之前国内隔膜行业的需求和供给, 我们认为隔膜行业已经进入高速发展阶段, 除了行业内的各家企业加大投资外, 还有更多的行业外资金在涌入隔膜行业。 因此了解隔膜行业的未来发展趋势之后, 我们还需要认清隔膜企业的成长规律。

我们在针对隔膜生产企业的实地调研访谈中也了解到在行业未来发展过程中,扩大生产规模、 优化设备工艺、 降低生产成本将是企业经营重心, 特别是迅速扩大生产规模, 抢占客户资源更是重中之重。 因为越大的生产规模, 意味着可以满足大电池企业的采购需求, 相同性能隔膜采购量的订单量越大, 则可以减少制备设备的参数调整次数, 减少生产过程的各项损耗, 提高设备运转效率,降低设备的单位折旧成本。对于生产稳定的企业来说, 隔膜成本主要有原材料(PP/PE、 石蜡油、 二氯甲烷等, 约占到 30-40%)、 人工(约占 10-20%)、 能源(约占 10-20%)、 设备折旧(20-30%)。原材料中 PP 和 PE 是构成隔膜的基础原料, 一般跟隔膜的良品率有关, 良品率越高损耗越小, 单位成本就越低。 湿法隔膜使用的 UHMWPE 一般从国外采购,价格波动与原油价格波动较为一致。 而石蜡油和二氯甲烷的单位成本则波动较大, 因为石蜡油和二氯甲烷可以经过高温蒸馏、 刮板真空蒸发分离后回收重复使用, 企业通过工艺的优化可以提升回收效率, 降低单位成本。各企业设备折旧的单位成本也差异较大, 因为国内隔膜的主流生产设备往往从日本、 韩国、 德国、 意大利等国家进口, 除了采购的成本不同外, 各产线的生产效率以及各企业的工艺优化都有所不同, 本报告的后面部分会具体分析。

锂电池隔膜生产成本结构(单位: %)

数据来源:公开资料整理

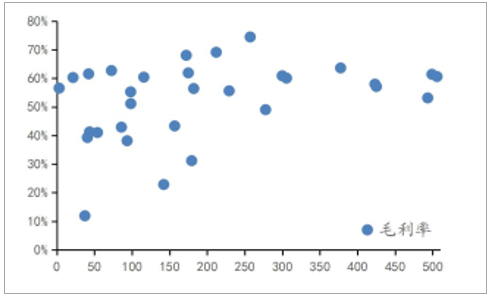

我们把部分隔膜生产企业近年毛利率、 净利率与营业收入之间的分布关系做了一个统计。 剔除了亏损的年度数据以及对 2017 年的数据做了年化处理之后,可以看到隔膜行业的盈利状况与营业收入的规模大小有较为密切的关系。 在营业收入较小时, 企业的毛利率和净利率大多分布较为分散, 一般意味着产线规模较小或者处于新建产能没有完全释放; 当营业收入超过 2 亿元的时候, 可以观察到企业的毛利率和净利率都能够维持到相对稳定的水平, 这表示达到规模以上后, 隔膜的单位生产成本以及企业的中间费用率才会有明显的降低。 按照干、 湿法隔膜目前的平均价格来推算, 只有当隔膜销售量至少超过 5000 万平米时, 才意味着企业的生产经营可以实现较为稳定的盈利。

隔膜企业营收和毛利率分布统计(单位:百万元、 %)

数据来源:公开资料整理

隔膜企业营收和净利率分布统计(单位:百万元、 %)

数据来源:公开资料整理

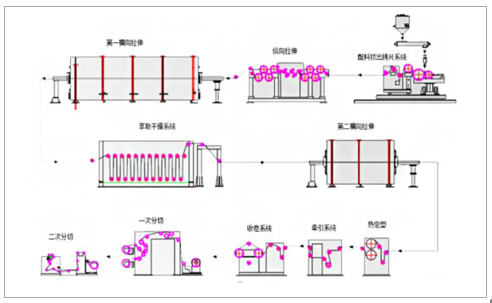

未来湿法隔膜产能投入远超干法隔膜, 因此我们主要分析湿法隔膜的工艺技术对企业生产效率和产品成本的影响。 虽然锂电池隔膜的制备过程类似 BOPP、BOPA 等传统包装膜的工艺过程, 但是区别仍然较大, 新进入者短时间内较难掌握核心工艺。干法工艺的流程步骤较长, 关键点在于热处理后对隔膜的拉伸成孔环节。 湿法工艺虽然生产环节较少, 但是配料、 挤出成膜、 萃取、 热定型等环节都会影响到产品的性能质量。 我国隔膜行业最早也是从干法工艺制膜开始突破, 高端湿法隔膜长期都是由日本旭化成、 东燃等企业垄断生产销售。 一直到近年在国内以川大实验室为代表的科研院所在制备工艺上有所突破后, 各企业才纷纷进入湿法隔膜生产领域, 不少企业也根据实际生产情况对工艺进行优化, 取得了长足进步。隔膜生产工艺对产品单位成本的影响主要体现对各个生产环节的优化上面。 例如隔膜在收卷成母卷后, 会根据性能要求分为 A 品(对客户销售)、 B 品(降价处理) 和废品(废料处理)。 还会根据客户需求进行分切, 部分隔膜在经过涂覆环节之后还需要进行二次分切,优化合理的企业可以做到综合良品率达到 80%,而工艺不成熟的企业良品率还不达 50%。 良品率的差异直接影响到产品的原材料单位成本, 以及固定资产的折旧摊销单位成本。

湿法隔膜的简要生产工艺流程图

数据来源:公开资料整理

生产工艺的优化, 除了提高良品率以外, 还可以通过提高生产设备的单位时间产出量来提高生产效率, 降低固定资产的折旧摊销单位成本。 以同样日本进口的设备为例,设备的设计转速一般在 35 米/秒,单线年产能在 6000 万平米左右,而某些生产企业在经过工艺和设备优化后, 可以将生产转速设定到 55 米/秒,单线年产能可以达到 9000 万平米。 因此各企业对生产工艺的掌握程度, 将直接影响到隔膜产品的单位成本。我们选取了部分企业近年隔膜产能利用率数据, 可以看到以生产湿法隔膜为主的上海恩捷、 辽源鸿图以及星源材质的湿法工艺的产能利用率随着生产时间加长都有着明显的提升。 这说明湿法隔膜隔膜的工艺技术门槛还是较高, 企业只有经过一段时间的工艺磨合以及优化改进后才能逐步提升产能利用率, 甚至可以做到产能利用率超过 120%。

部分企业隔膜产能利用率的变化(单位: %)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国锂电池隔膜市场评估及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国锂电池隔膜行业市场现状分析及投资前景评估报告

《2024-2030年中国锂电池隔膜行业市场现状分析及投资前景评估报告》共七章,包含全球及中国锂电池行业分析,全球锂离子电池隔膜厂商,中国锂离子电池隔膜厂商等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国锂电池隔膜供需及格局现状分析:需求爆发同时出口快速扩张,高壁垒下格局继续集中[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国锂电池隔膜行业市场现状及湿法隔膜龙头企业分析:恩捷股份[图]](http://img.chyxx.com/2022/03/U8380E87J8_m.jpg?x-oss-process=style/w320)

![2021年中国锂电池隔膜行业情况分析:出货量逐年增加[图]](http://img.chyxx.com/2021/12/F3291IEJZ1_m.jpg?x-oss-process=style/w320)

![2020年中国锂电池隔膜出货量分析:湿法锂电池隔膜出货量占比为70.4%[图]](http://img.chyxx.com/2021/02/20210226125758.jpg?x-oss-process=style/w320)