1、美国:成品家具为主,轻生产重渠道

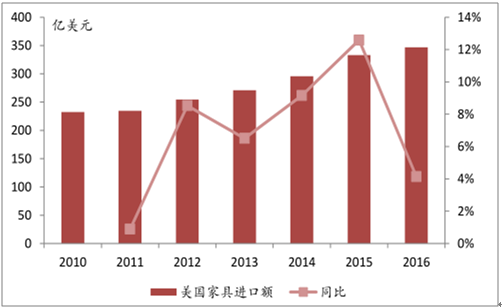

美国是全球第一大家具进口国,全球第二大家具生产国。2016 年美国家具产值约 880亿美元,约占全球家具产值的 21%,进口总额近 350 亿美元,进口额口径中国居首位。经过多年的发展,美国历经经济危机洗礼,全国家具零售额由 2009 年低谷时期的 849 亿美元增长至 2016 年 1100 亿美元,同比增长 3.2%,7 年复合增长率 3.8%,目前已进入稳定增长阶段。由于美国在世界家具产业中占有举足轻重的地位,对研究我国家具产业发展趋势有重要借鉴意义。

美国家具进口额

数据来源:公开资料整理

美国家具零售额

数据来源:公开资料整理

美国家具的经营模式与我国存在较大不同,最突出的一点便是成品家具在美国市场一直占主导,家具企业相较于生产更重视设计水平。根据最新数据统计,美国人口密度仅 35 人/平方公里,低人口密度拥有相对较大的住房空间,定制家具这种节省空间利用的优势在美国无法发挥,因此消费者更倾向选择已经做好的成品家具。即便有定制化,定制化主要体现在对成品家具款式和颜色方面的偏好,而非我们目前对定制家具量尺等方面的需求,因此美国家具企业对设计感非常重视,成为吸引客户最重要的因素。

从家具生产端来看,美国比我国有更长的家具制造史。19 世纪中叶前美国家具行业生产集中于东北部,通过生产、直销的方式满足区域内消费者需求;19 世纪中叶到 20 世纪初期,美国家具制造中心逐渐向中西部和东南部迁移,生产力得到大幅提升,但地理隔离逼迫企业自建销售渠道实现跨区域销售;20 世纪后,家具竞争格局日渐激烈,自建销售渠道已无法推动企业快速扩张,零售商和渠道品牌顺势开始发力,渠道商按需筛选将来源不同的家具贴以统一商标,美国家具渠道发展模式应运而生,不同的批发商将重点放在同步整合国内外生产资源上,家具生产也逐渐向发展中国家等低生产成本基地转移,使得美国家具进口量大幅攀升。我国为例,美国是我国家具出口的第一大国,我国家具发展的初期便是靠大量出口家具到欧美等国发展起来的。目前我国家具设计中“美式家具”是重要组成部分,便是参考美国家具的整体设计感制造的。

美国家具行业存货出货比

数据来源:公开资料整理

美国家具销售模式逐渐丰富

数据来源:公开资料整理

经过 100 多年的发展,美国家具市场已经进入成熟期。一大特征是行业集中度较高,市场份额稳定,整体 CR10 超过 20%。经过销售模式的变更,具有优质渠道能力的家具品牌得到快速发展,行业集中度不断提升,以 Ashley 为代表的零售家具龙头持续走强。在细分品类行业集中度得到进一步体现,以硬体家具橱柜和软体家具沙发、床垫为例,橱柜 CR5 约50%,而沙发 CR4 已达 50%左右,床垫 CR5 超过 70%。相比于美国,我国家具制造业还处在相当分散的阶段:一方面我国家具企业以制造为主,设计为辅,因此我国家具产业近些年制造技术突飞猛进,和世界顶级水平不相上下;第二方面我国家具企业以经销为主,直营为辅,过去几十年龙头对渠道的控制力不强,对终端消费者的把控力较弱,品牌性不够突出,导致终端市场销售非常分散。但是目前这一情况正在改变,生产商通过 3D 设计软件、ERP系统、终端下单系统等对终端消费者的偏好、品牌认知度、流行趋势等有了更深入把握,因此最近二十年家具品牌性愈发明显,手工打制家具的消费市场越来越窄,随着品牌渗透率继续提升,我们认为产业集中度在未来几十年还将大幅提高,家具行业必出世界级大龙头。

2、韩国:定制家具为主,龙头保持强势成长

韩国家具规模虽比我国小很多,但产业结构跟我国更为类似,主要是因为韩国大城市人均居住面积也较小,对空间的利用要求更高,导致韩国目前家具产业以定制为主。对比中韩人均可支配收入,目前中国人均 GDP 水平大致与韩国 2003 年持平,其家具业发展史对我国有重要参照。

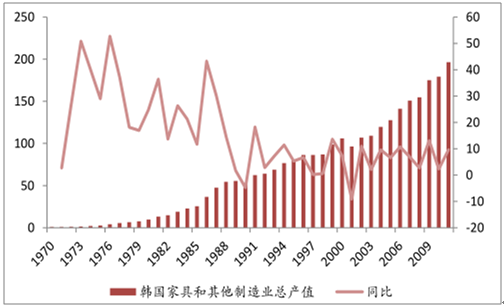

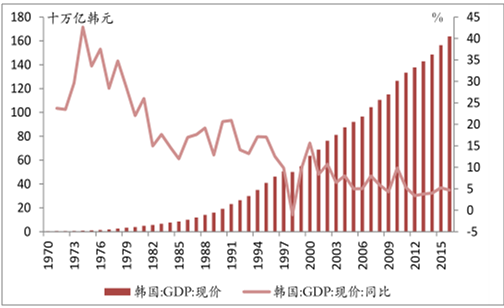

经济发展迅速,家具行业高速成长。20 世纪 70 年代战后复苏的韩国进入经济高速发展时期,1970 年至 1990 年 GDP 复合增速达 23.6%,同时由于美国等发达国家将家具生产转变为亚太及周边发展中国家 OEM 的方式,韩国家具行业得以高速成长,1970 年至 1990 年行业产值复合增速达 23.7%。90 年代后韩国 GDP 增长放缓,家具行业也随之进入平稳增长阶段。

韩国家具和其他制造业产值(千亿韩元)及增速

数据来源:公开资料整理

韩国 GDP 及增速

数据来源:公开资料整理

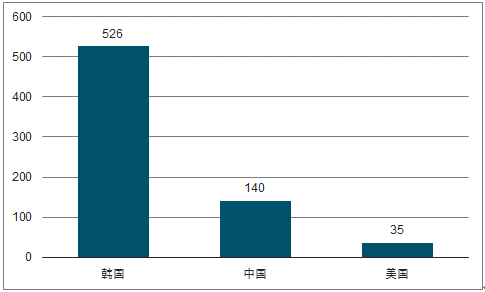

人口密度大,定制家具走俏。和人口密度较低的美国不同,韩国人口密度高达 526 人/平方公里,居民对空间利用的要求较高,因此能够充分利用空间的定制家具在韩国走俏,这也使得在进入经济放缓阶段后优质的定制家具企业仍能以远高于全行业增长速度的水平快速发展。以韩国橱柜到全屋的优质典范汉森(009240)为例,在 1998 年经济危机导致经济增长放缓后仍能以 12%左右的复合增速成长为韩国家具行业第一巨头。

韩国、美国、中国人口密度对比(人/平方公里)

数据来源:公开资料整理

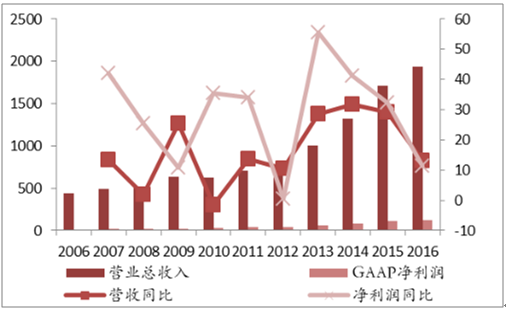

汉森营收及净利润保持高速增长

数据来源:公开资料整理

品类+ 品牌延伸,地产疲软下家具龙头持续抢占市场份额。98 年亚洲金融危机后韩国经济增速放缓、房地产行情疲软,消费者对于耐用品性价比的要求提高。在需求总量增长迟滞的情况下,龙头家具企业采取多种措施抵抗行业低迷期:一方面积极拓展产品品类转向全屋定制,开疆扩土抢占不同细分领域市场份额,另一方面推出不同消费层级的品牌应对消费者消费能力的变化。通过消费层次的深度覆盖龙头企业利用品牌力与规模效应将小企业挤出市场,在此期间大幅提升市占率水平,等市场行情再度回暖时公司借机开疆扩土,展现出远高于行业的收入弹性。汉森在 1986 年确立韩国橱柜市场龙头地位后,90 年代末开展大家居战略并于 2001 年实现室内家具业务板块韩国市占率第一,目前在韩国橱柜市场、室内家具市场市占率已分别达到 32%、15%,2016 年公司营收规模已接近 2 万亿韩元(折合人民币约120 亿元)。在 1998 年到 2016 年韩国 GDP 复合增速仅 6%的情况下公司保持了约 12%的复合增速,成为世界家具企业学习的典范。

我们认为,我国家具消费的实际情况更贴近于韩国,从其发展经验来看,定制家具将是未来渗透率最高的家具品类。由于定制家具相比成品家具更标准化,集中度提升的趋势将比成品家具更明显,汉森能在韩国室内家具市场占到 15%的市场份额,大幅提升了我国家具龙头市占率的想象空间。我们认为未来定制家具将逐渐成为家具行业的主流,且集中度会更高。

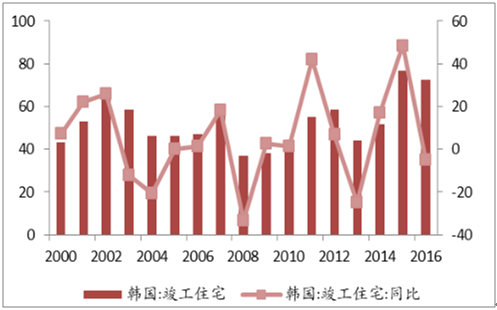

韩国房竣工住宅数量及同比

数据来源:公开资料整理

韩国家具巨头汉森产品延伸路径

数据来源:公开资料整理

3、何以攻玉:国外家具龙头发展路径的启示

攻破技术壁垒顺应消费升级,全球化发展抢占“他山”份额。早期为欧美等发达国家代工的需求和近 30 年国内消费者不断提高的消费需求促使我国通过引进先进技术、加强自主研发等方式将家具生产技术水平推升到世界顶级高度。由于我国目前仍处于发展中时期,家具的人均消费额还较低,客单价的持续提升有望成为收入增长助推器;高水平的生产技术使我国家具产品具有较高的竞争力,目前我国已经成为世界最大家具生产与出口国,2016 年总出口额增长至近 480 亿美元,2016 年在美国家具进口额中占有高达 70%+份额。

我们可以看出,定制家具通过较高的信息化水平和生产技术逐渐崛起,不再对海外信息系统和设备完全依赖,独立创造更适合我国消费者审美的设计软件,适应当前的房地产需求,成为家具中发展最快的细分领域。成品家具以独特的材质工艺受到世界消费者的青睐,出口量巨大,对世界家具贸易有深刻影响,成品家具目前虽多以 OEM 的方式出口,但我国众多家具公司走出国门,收购海外家具企业,在产品、设计等方面与欧美连接更紧密,相信未来我国会通过设计输出、管理输出、信息技术输出等方式对世界家具产业有更深远的影响,不乏出现像宜家这种全球扩张的企业。

相关报告:智研咨询发布的《2018-2024年中国家具行业市场运营态势与发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家具行业市场调查分析及投资发展潜力报告

《2026-2032年中国家具行业市场调查分析及投资发展潜力报告》共十一章,包含2026-2032年中国家具行业发展趋势与前景分析,家具企业投资战略与客户策略分析,家具行业十四五研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询