1、收入增长推动行业热度上升,未来发展空间巨大

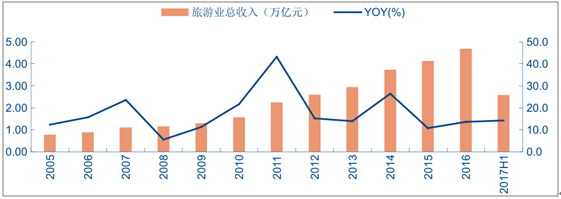

产业规模持续扩张,人均可支配收入的不断提升推动行业景气度稳步提升 。2016 年我国旅游行业总收入达到 4.69 万亿元,其中国内游市场收入占比达到 84%。国内游客数量从1984 年约 2 亿人次扩大到 2016 年 44.4 亿人次,增长了 20 倍,中国已成为世界上拥有国内游客数量最多的国家。根据国际经验,当人均 GDP 达到 5000 美元以上时,旅游产业进入度假游阶段,旅游业增长由依靠人数逐渐转变为依靠人均消费。自 2011 年我国人均 GDP突破 5000 美元以来,我国旅游行业进入了快速发展通道。随着我国城镇居民人均可支配收入的不断提升,旅游产业未来发展空间巨大。

2005-2017 年全国旅游行业总收入及同比增长率

数据来源:公开资料整理

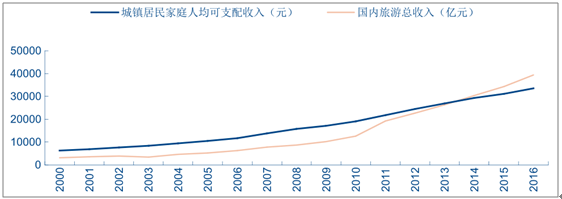

国内旅游收入增长与城镇居民可支配收入增长高度相关

数据来源:公开资料整理

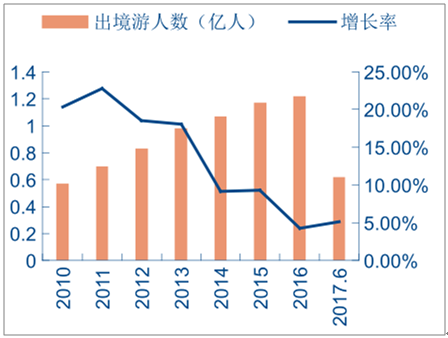

2、在线出境游市场迅速扩张,各大OTA平台加快国际化布局

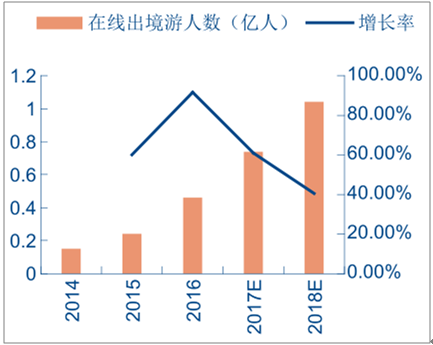

中国居民出境旅游市场稳步扩张,其中在线出境游用户迅速增长。2016 年中国出境游人数达到 1.22 亿人,较 2015 年增长 4.3%,增速有所放缓,但旅游总消费高达 1098 亿美元。虽然出境游人数只占旅游总人数的 3%,但消费却占到全国旅游总消费额的 16%。此外,中国已经连续四年成为世界第一大出境旅游消费国。在出境游游客中,在线出境游用户增速抢眼。根据数据显示,2016 年中国在线出境游用户规模达到 0.46 亿,较 2015 年增长 91.7%。预计到 2018 年,中国在线出境游用户规模将达 1.04 亿人。随着出境游人数的持续增长,线上旅游平台以及工具的逐步完善,用户红利期仍将持续。

2010-2017 年中国出境游人数及增长率

数据来源:公开资料整理

在线旅游出境游人数及增长率

数据来源:公开资料整理

各大OTA平台加快国际化布局,出境游周边服务厂商不断涌现。当前中国在线出境游市场仍以 OTA 企业为主导,2016 年携程、途牛和同程作为中国在线旅游市场行业前三甲,积极加快国际化布局。途牛持续加强上游资源端合作,与国外航空公司和酒店开展全面合作战略;携程投资美国三家旅行社,布局出境游线下市场,整合全球资源;同程也与日韩两家旅行社成立合资公司,致力于当地旅游资源的采购和整合。由此可见,将来对境外资源的整合将成为各大 OTA 平台竞争的热点。目前市场上除了起步较早的 OTA 企业外,围绕出境游周边服务的应用厂商也不断涌现。2016-2017 年主打境外服务、境外用车、境外手机出租的一批企业成功融资,相关服务也逐渐为用户所接受。在未来,拥有境外目的地资源的企业将更加获得投资者和消费者的青睐,自助游和定制游将迎来爆发式增长。

2016-2017 年中国在线出境游市场主要投融资事件

数据来源:公开资料整理

3、游客需求趋向个性化,新模式解决供需错配

需求向体验化、细分化发展,推动行业供给侧改革。从需求端来看,旅游群体因处各个年龄层而呈现出不同的消费需求,催生出各类不同细分市场。85 后青年群体引领出境游、自助游消费需求,催生非标住宿领域发展;70/80 后中年群体偏好高频短程消费体验,在线周边自助游需求旺盛;老年群体注重慢节奏、深体验,邮轮游、医疗游市场前景广阔。从供给端来看,我国旅游产业供给端存在供需错配,具体体现为,知名景区人满为患、供不应求,一般景区经营惨淡、资源闲置。与此同时,游客需求逐渐多元并注重个性体验,假期避开客流高峰景点趋势日益凸显。在出境游方面,旅游模式也从“购物游”和“观光游”向“主题游”和“深度游”转变,“海岛游”、“医疗游”等旅游项目增长迅速。升级内容、跨境融合为解决当前现状提供了有效路径,“旅游+”及“全域旅游”等模式应运而生。

不同年龄层旅游消费需求

年龄层 | 消费特点 | 旅游类型偏好 | 潜在市场 |

青年群体 | 个性化消费体验 | 自由行、自助游 | 1-6 人的社群游、提前预定、旅游路线优化等 |

中年群体 | 高频短程消费体验 | 在线周边自助游 | 主题化场景设计 |

老年群体 | 慢节奏、深体验 | 邮轮游、医疗游 | 具备完善医疗安全设施配置和专业服务的邮轮公司及 OTA 平台 |

数据来源:公开资料整理

“旅游+”跨境融合新趋势

数据来源:公开资料整理

4、旅游产业链整体转型升级,迎接开放共融新阶段

旅游产业链由旅游资源供应、旅游产品整合分销、媒体及营销三个环节构成,目前正逐步实现整体转型升级。上游景区:传统门票经济遭遇天花板,关注主题开发与周边资源整合。产业链上游由景区、交通、住宿、购物、娱乐等资源供应商构成,其中景区处于核心地位。目前我国旅游景区多为“围景建区、设门收票”的商业模式,对门票收入依赖严重。为吸引游客注意力并加深记忆力,培育景区品牌,全国多家景区在产业转型的背景下,突破传统常规性复制模式,寻求旅游产品的更代创新。例如 华强方特凭借优质内容和消费级 VR 技术开发文化科技类主题公园,成为国内屈指可数的“高科技主题公园+文化娱乐”全产业链运营企业,建议关注。此外,为释放游客消费潜力并丰富营收渠道,各景区或通过自身能力或与线上互联网平台合作,对周边“吃住行购娱”等全产业链要素进行整合,打造以景区为核心的产业聚集区。

我国旅游行业产业链

数据来源:公开资料整理

以景区为核心的产业聚集区

数据来源:公开资料整理

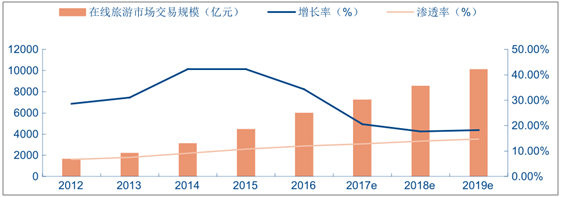

中游产品整合分销:在线渗透率提升推动 OTA 成为主流,出境游批发商与 OTA 合作共赢。产业链中游由传统旅行社、B2B 和 B2C 平台等产品整合分销商构成,联结上游旅游资源与终端消费者。当前,中国在线旅游市场交易规模持续增长,2016 年中国在线旅游交易规模达 6026 亿元,同比增长 34.3%。其中,出境游占在线度假旅游交易规模份额已过半。在互联网全面渗透的背景下,OTA 平台凭借流量优势迅速崛起并成为资源及渠道的整合枢纽。 景域文化以“旅游+互联网”业务为核心,线上以“门票+”模式抢占自助游市场,线下布局旅游咨询,打造 O2O 产业链闭环,建议关注。而掌握优质上游资源、在流量端具有口碑的出境游批发商有望在产业链整合趋势下与 OTA 合作共赢。OTA 通过批发商获得优质上游产品及服务,批发商通过线上流量平台,降低渠道铺设成本并挖掘 ToC 端存量市场。九州风行专注出境游业务,强化与上游资源方、代理商网络和主要 OTA 平台的深度合作,实现批零一体业务格局,在俄罗斯、东北欧和马尔代夫市场形成较强的竞争优势,建议关注。

2012-2019 中国在线旅游市场交易规模及渗透率

数据来源:公开资料整理

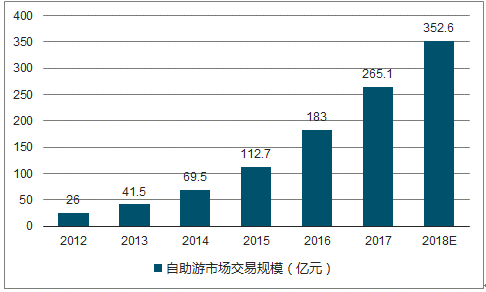

下游媒体及营销:自助游推动 UGC 平台兴起,“内容+ 交易”模式如日正升。在产业链下游,目前传统媒体仍是宣传推广的主要渠道。但随着全民网络化和散客游兴起,以互联网和手机为代表的新媒体为景区宣传营销提供了更为广阔的平台,新浪微博和微信公众号等形式成为主题化、独特化营销的重要媒介。此外,UGC 平台因满足细分需求,通过社交平台实现价值营销,在商业模式上承接中上游价值明显,借自助游市场火爆之势迅速崛起。我们认为未来携程攻略、马蜂窝和穷游网等拥有优质独特内容和巨大流量规模的线上 UGC,有望通过大数据分析实现精准需求匹配,实现“内容+交易”模式的公司将具有竞争优势。

2012-2018 年中国自助游市场交易规模及增长率

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国旅游行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国低空经济+旅游行业市场发展态势及前景战略研判报告

《2024-2030年中国低空经济+旅游行业市场发展态势及前景战略研判报告》共十四章,包含中国低空经济+旅游行业重点企业推荐,中国低空经济+旅游行业发展前景与市场空间测算,2024-2030年中国低空经济+旅游行业的投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国旅游行业发展全景分析:旅游总人次及总收入增长,节假日旅游持续火爆,乡村旅游保持较高增长趋势[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)