一、收入和利润增速:收入增速较 Q2 略有上升,利润环比增 11.6%,周期子行业同比表现强劲

行业收入持续增长,增速较 Q2 略有上行。2017 年 3 季度基础化工行业营业收入同比上升 36%,延续了 2016 年以来的上升势头;剔除季节性因素后,与过去十年中的 3 季度收入增速相比,行业 3 季度收入增速为 2012 年以来的次高水平。

基础化工行业营业收入单季度同比增速

数据来源:公开资料整理

基础化工行业历年营业收入3季度同比增速

数据来源:公开资料整理

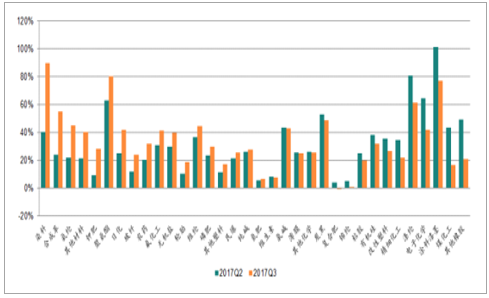

子行业收入增速较 2017 年 2 季度升降各半。2017 年 3 季度,子行业营业收入同比增速较 2017 年 2 季度升降各半。其中,染料、合成革、氨纶、其他材料、钾肥、聚氨酯、日化、玻纤、农药、氟化工、无机盐等行业 3 季度收入增速提升较大;其他橡胶、煤化工、涂料漆墨、电子化学、涤纶、精细化工、改性塑料等行业收入同比增速 3 季度比 2017 年 2 季度下降较多。

基础化工子行业营业收入增长率环比变动(按变动值大小排序)

数据来源:公开资料整理

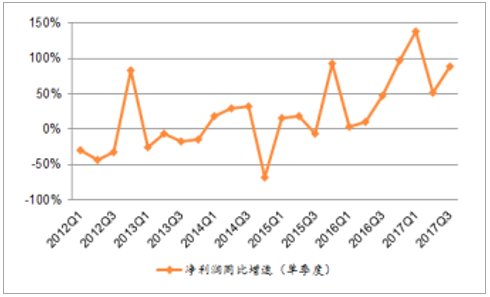

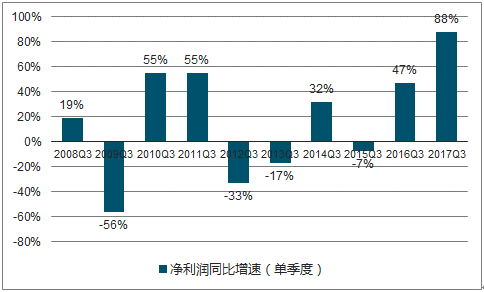

利润同比、环比增速均上行。3 季度基础化工行业净利润同比上升 88%,增速较 2017 年 2 季度有所上升;从历史同期净利润增速看,3 季度行业净利润增速位于最高水平。环比方面,3 季度行业净利润环比上升 11.6%。

基础化工行业净利润单季度同比增速

数据来源:公开资料整理

基础化工行业历年净利润3季度同比增速

数据来源:公开资料整理

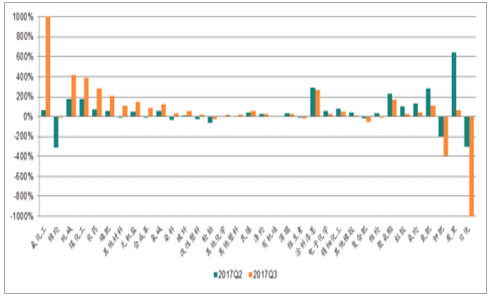

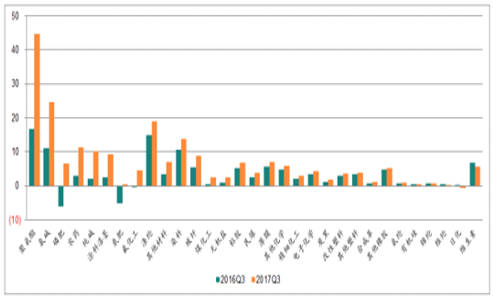

子行业利润同比增速 2017 年 3 季度升降各半。2017 年 3 季度,子行业利润同比增速较 2017 年 2 季度升降各半。其中氟化工、锦纶、纯碱、煤化工、农药、磷肥、其他材料、无机盐、合成革、氯碱等行业利润增速上升较多。日化、炭黑、钾肥、氮肥、氨纶、粘胶、聚氨酯、维纶、复合肥、其他橡胶等行业 3 季度净利润增速比 2017年 1 季度大幅下降。

基础化工子行业净利润增长率环比变动(按变动值大小排序)

数据来源:公开资料整理

我们在本节和后文中对应章节将根据指标的异动挑选出可予以关注的子行业,挑选过程中围绕着以下两个标准来进行:(1)相关指标环比或同比向好;(2)相关指标发生根本性转变,例如收入增速由负转正。从收入和盈利视角,我们设定的判断标准为:(1) 3 季度净利润增速环比 2017 年 2 季度上升;(2) 3 季度营业收入增速环比 2017 年 2 季度上升。辅助判断标准为:(1)净利润增速环比由负转正;(2)营业总收入增速环比由负转正。按照上述标准,下表中的子行业在收入和盈利增速方面提升较大。

从净利润绝对值看,基础化工行业 2017Q3 实现净利润合计 227 亿元,环比2017Q2 的 203 亿元上升了 24 亿元,周期子行业环比表现分化。绝对值环比提升较大的子行业有磷肥(+8.98 亿元)、氯碱(+8.52 亿元)、聚氨酯(+4.73 亿元)、涤纶(+3.95 亿元)、其他材料(+3.51 亿元)、轮胎(+2.59 亿元)、染料(+2.12亿元)、纯碱(+2.08 亿元) 等;绝对值环比下降较多的子行业有复合肥(-5.32 亿元)、氮肥(-3.50 亿元)、民爆(-1.73 亿元)、涂料漆墨(-1.58 亿元) 等。

基础化工行业净利润环比变动(按变动值大小排序)

数据来源:公开资料整理

同比方面,基础化工行业 2017Q3 实现净利润同比 2016Q3 的 120 亿元上升了107 亿元,周期子行业同比表现强势。绝对值同比提升较大的子行业有聚氨酯(+28亿元)、氯碱(+13.73 亿元)、磷肥(+12.75 亿元)、农药(+8.38 亿元)、纯碱(+8.30亿元)、涂料漆墨(+6.81 亿元)、氮肥(+5.73 亿元)、氟化工(+5.03 亿元) 等;绝对值同比下降较多的子行业有复合肥(-3.86 亿元)、轮胎(-1.90 亿元)、钾肥(-1.70亿元)、维生素(-1.25 亿元)。

基础化工子行业净利润环比变动(按变动值大小排序)

数据来源:公开资料整理

如果剔除聚氨酯、氯碱、磷肥、农药、纯碱这五个增量贡献较大的周期子行业,则基础化工行业 2017Q3 实现净利润合计 129 亿元,同比 2016Q3 的 93 亿元提升36 亿元,同比增速降为 39%。

二、盈利能力:毛利率环比提升,ROE 持续改善,费用率有所回升

行业毛利率环比提升。2017 年 3 季度基础化工行业毛利率为 19.63%,较 2017年 2 季度提升 0.72 个百分点;观察过去十年基础化工行业 3 季度销售毛利率可以看出,当前的行业毛利率处于历史同期中的次高水平。

基础化工行业单季度销售毛利率走势

数据来源:公开资料整理

基础化工行业历年来3季度销售毛利率

数据来源:公开资料整理

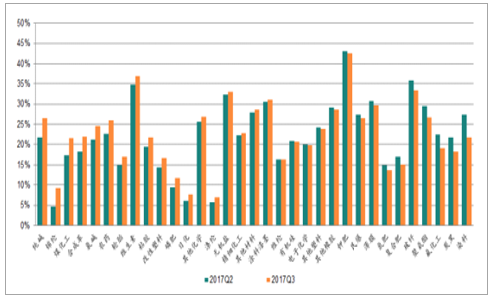

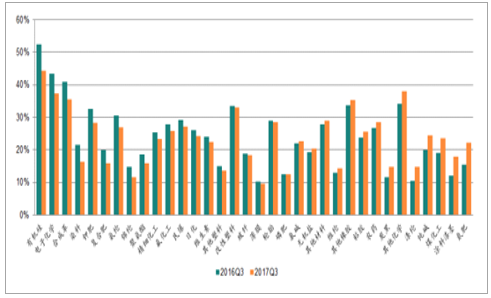

子行业毛利率升降各半。2017 年 3 季度,基础化工子行业毛利率水平较 2017年 2 季度升降各半。纯碱、锦纶、煤化工、合成革、氯碱、农药、轮胎、维生素行业毛利率环比上升明显,氨纶、染料、炭黑、氟化工、聚氨酯、玻纤、复合肥、氮肥等行业毛利率水平下降较多。

基础化工子行业毛利率环比变动(按变动值大小排序)

数据来源:公开资料整理

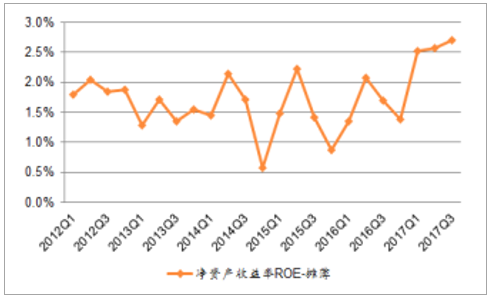

行业 ROE 持续改善。3 季度基础化工行业单季度 ROE 为 2.71%,环比 2017年 2 季度提升 0.13 个百分点;剔除季节性因素,行业单季度 ROE 与历史同期相比表现不俗,同比提升 1 个百分点,近 10 年仅次于 2008 年及 2011 年同期水平。

基础化工行业单季度ROE走势

数据来源:公开资料整理

基础化工行业历年3季度ROE

数据来源:公开资料整理

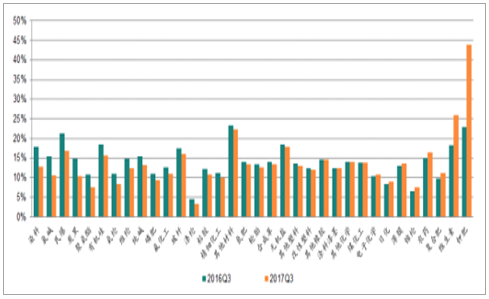

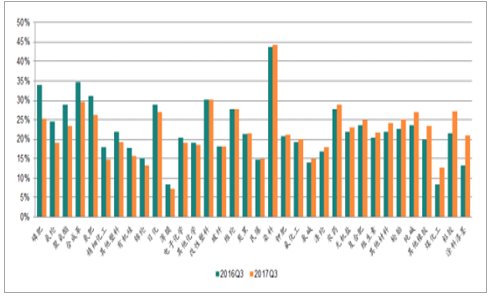

过半数子行业单季度 ROE 同比上升。2017 年 3 季度,过半数子行业单季度ROE 较 2016 年同期有所上升。上升幅度较大的子行业有磷肥、聚氨酯、氟化工、涂料漆墨、纯碱、氯碱、氮肥、无机盐、农药、玻纤、精细化工;下降幅度较大的子行业有日化、复合肥、钾肥。

基础化工子行业ROE同比变动(按变动值大小排序)

数据来源:公开资料整理

期间费用率有所回升,同比为 2014 年以来最低水平。3 季度基础化工行业期间费用率为 11.3%,环比 2017 年 2 季度回升 0.78 个百分点。与历史同期相比,同比下降 1.14 个百分点,为 2014 年以来最低水平。分项来看,期间费用率环比回升,主要是由于销售费用、管理费用与财务费用均有所回升所致。

基础化工行业期间费用率走势

数据来源:公开资料整理

基础化工行业历年3季度期间费用率

数据来源:公开资料整理

多数子行业期间费用率同比下降。3 季度,多数基础化工子行业期间费用率比2016 年 3 季度有所下降。染料、氯碱、民爆、炭黑、聚氨酯、有机硅、氨纶、维纶、纯碱等行业期间费用率下降明显,钾肥、维生素、复合肥行业期间费用率上升较多。

基础化工行业期间费用率同比变动(按变动值大小排序)

数据来源:公开资料整理

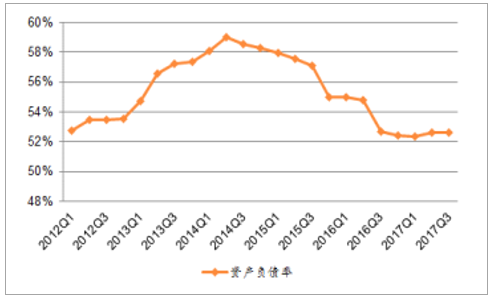

三、经营稳定性:行业整体资产负债率平稳、营运资本占比持续上行、存货水平环比下降行业资产负债率环比平稳。截止 3 季度结束,基础化工行业整体负债率为52.59%,环比上季度下降 0.03 个百分点,近几个季度保持平稳。

基础化工行业资产负债率变动趋势

数据来源:公开资料整理

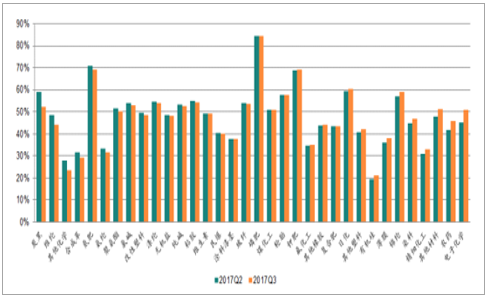

过半数子行业资产负债率环比下降。3 季度过半数子行业资产负债率较 2017年 2 季度有所下降。炭黑、维纶、其他化学、合成革行业的负债水平下降较多,电子化学、农药、其他材料、精细化工、染料行业资产负债率上升较为明显。

基础化工子行业资产负债率环比变动(按变动值大小排序)

数据来源:公开资料整理

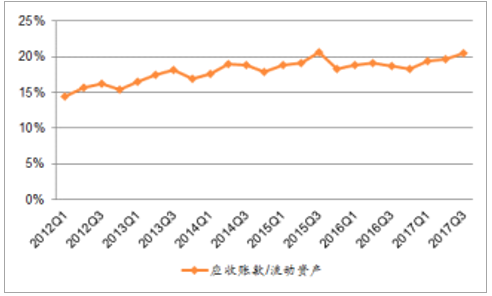

营运资本占比持续上行。截止 3 季度末,基础化工行业营运资本/流动资产持续上行。

基础化工行业营运资本/流动资产

数据来源:公开资料整理

子行业营运资本占流动资产比升降各半。3 季度,子行业营运资本占流动资产较 2016 年同期升降各半。维纶、聚氨酯、氮肥、炭黑、氯碱、涂料漆墨、氨纶行业该项指标较 2016 年同期上升较多;钾肥、涤纶、其他橡胶、染料行业该项指标较 2016 年同期下降较多。

基础化工子行业营运资本占流动资产同比变动(按变动值大小排序)

数据来源:公开资料整理

应收账款占流动资产比例持续上升。3 季度末,基础化工行业应收账款占流动资产比为 20.46%,环比上升 0.8 个百分点;从季节性上看,处于近 10 年来次高水平。

基础化工行业应收账款占流动资产比

数据来源:公开资料整理

基础化工行业历年3季度应收账款占比

数据来源:公开资料整理

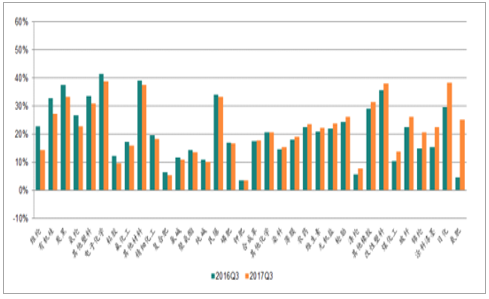

子行业应收账款占比升降各半。3 季度,子行业应收账款占流动资产比升降各半。维纶、有机硅、炭黑、氨纶、其他塑料等子行业应收账款占比下降较多;氮肥、日化、涂料漆墨、锦纶等子行业该项指标上升明显。

基础化工子行业应收账款占流动资产比同比变动(按变动值大小排序)

数据来源:公开资料整理

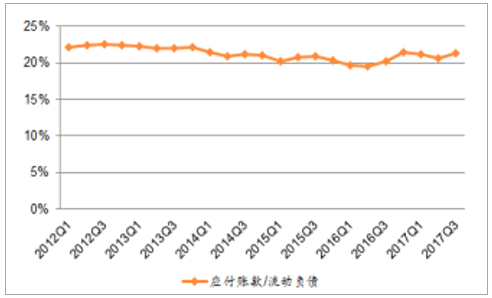

应付账款占比环比微升。3 季度末,基础化工行业应付账款占流动负债比为21.32%,环比 2 季度微升,从季节性上看,处于 2008 年以来的中等水平。

基础化工行业应收账款占流动负债比

数据来源:公开资料整理

基础化工行业历年3季度应付账款占比

数据来源:公开资料整理

子行业应付账款占比同比升降各半。3 季度,子行业应付账款占流动负债比相比 2016 年同期升降各半。氮肥、涂料漆墨、煤化工、纯碱、涤纶、其他化学等子行业应付账款占比上升较多;有机硅、电子化学、合成革等子行业该项指标下降明显。

基础化工子行业应收账款占流动负债比同比变动(按变动值大小排序)

数据来源:公开资料整理

存货占比环比下降。3 季度末,行业存货占流动资产比为 23.2%,环比 2 季度下降 0.8 个百分点;与历史同期比,目前行业存货水平处于近年来最低位置,较去年三季度持平。

基础化工行业存货占流动资产比

数据来源:公开资料整理

基础化工行业历年3季度存货占比

数据来源:公开资料整理

子行业存货占比升降各半。3 季度,子行业存货占流动资产比较 2016 年同期升降各半。磷肥、氨纶、聚氨酯、合成革、氮肥、精细化工、其他塑料、有机硅、锦纶等行业存货占流动资产比重下降较多,库存水平下降明显;涂料漆墨、粘胶、煤化工、其他橡胶、纯碱、轮胎等行业存货占流动资产比重上升较多。

基础化工子行业存货占流动资产比同比变动(按变动值大小排序)

数据来源:公开资料整理

四、投资支出:投资现金流占比、在建工程占比均环比上行

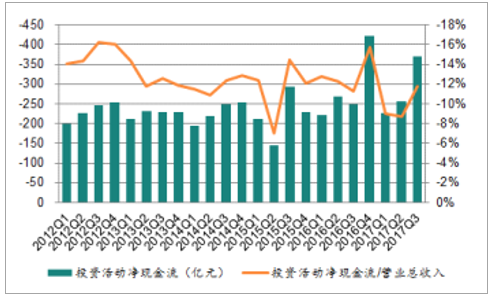

投资现金流占比上升。2017 年 3 季度,基础化工行业投资活动占收入比上升,占比绝对值由二季度的 8.8%升至 11.8%。

基础化工行业投资活动现金流占收入比

数据来源:公开资料整理

子行业投资现金流占比绝对值升降各半。3 季度,子行业投资活动现金流占收入绝对值比较 2016 年同期升降各半。其他塑料、精细化工、无机盐、涤纶、合成革、粘胶行业投资活动占收入比重较 2016 年同期增长较多,投资支出增加较快;涂料漆墨、维纶、其他橡胶、染料、煤化工、钾肥行业该项指标较 2016 年同期下降较多,投资支出下降较多。

基础化工子行业投资活动现金流占收入比同比变动(按变动值大小排序)

数据来源:公开资料整理

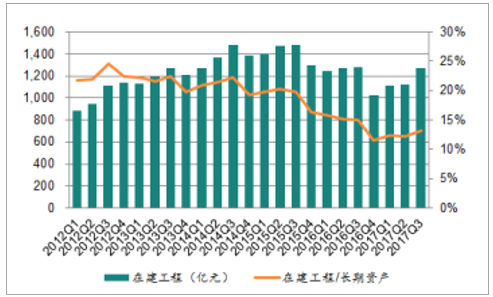

在建工程占比环比上行。3 季度末,行业整体在建工程占长期资产的比重为13.2%,环比 2017 年二季度上升 1 个百分点。

基础化工行业在建工程及其占长期资产比

数据来源:公开资料整理

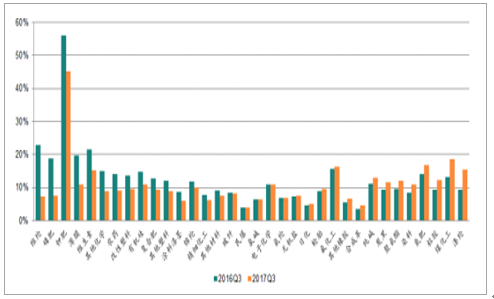

子行业在建工程占比升降各半。3 季度末,子行业在建工程占长期资产比重较去年同期升降各半。维纶、磷肥、钾肥、薄膜、维生素、其他化学行业在建工程占总资产较去年同期下降较多;涤纶、煤化工、粘胶、氮肥、染料、聚氨酯行业该项指标则有较大幅度上升。

基础化工子行业在建工程占长期资产比同比变动(按变动值大小排序)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国基础化工市场竞争现状及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国基础化工行业市场深度监测及未来前景规划报告

《2023-2029年中国基础化工行业市场深度监测及未来前景规划报告》共十四章,包含2023-2029年基础化工行业投资机会与风险,基础化工行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。