40家样本银行的整体表现如下:我们使用万得数据中40家主要银行2016公开年报的财务数据,进行经济利润以及资本回报率的计算,得到以下关键发现:

一、 40家银行创造了3,335亿元的经济利润,平均资本回报18.2%,与去年相比经济利润下降1,600亿元。

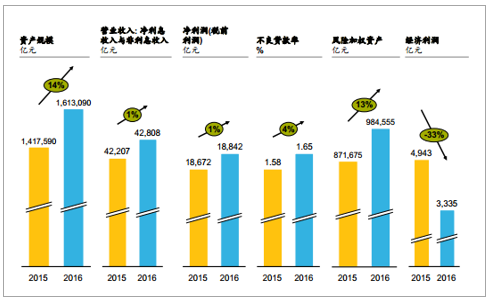

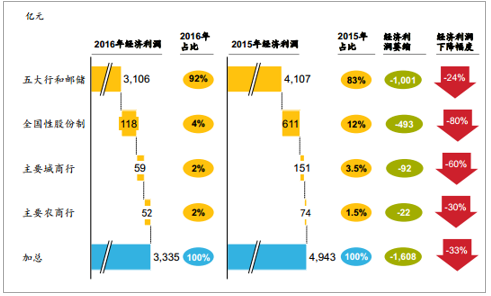

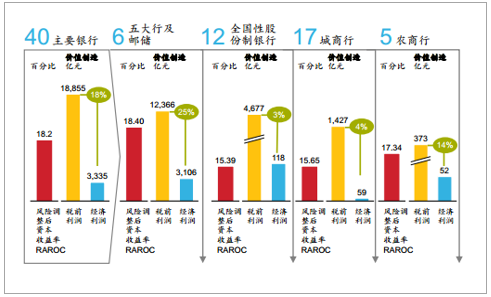

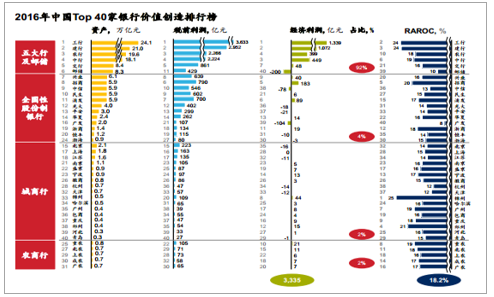

40家银行2016年的税前利润为18,842亿元,然而在考虑了银行的资本投入所需要的回报1之后,价值创造不足税前利润的五分之一,为3,335亿元经济利润, RAROC为18.2%2。与2015年相比,虽然2016年资产规模上升14%,但税前利润仅上升1%。资产规模的上升导致风险加权资产也相应上升13%,使得最终经济利润下降33%。五大行和邮储银行的经济利润占比最高,达92%;其次是12家股份制银行,占比仅4%;17家城商行占比为2%;农商行占2%。与2015年相比, 2016年五大行和邮储银行的经济利润占比有所上升,依然在四大类银行中占比最高,但经济利润萎缩了1,001亿元;而全国股份制银行不仅经济利润占比显着下降,经济利润更减少了493亿元。主要城商行与主要农商行的经济利润都下降。此外,我们发现全国性股份制银行的经济利润下降幅度最大,达80%,而城商行经济利润降幅次之,达60%。2016年, 40家主要银行经济利润占税前利润的比重不足20%。五大行和邮储银行经济利润占税前利润占比最高,为25%;其次是农商行,经济利润占税前利润占比为14%;而全国性股份制银行和城商行的占比不足5%,足以看到税前利润与经济利润之间的巨大差距。四大类银行相比较,五大行及邮储银行的RAROC最高,为18.4%,高于40家银行平均值18.2%;剩下三类银行的RAROC均低于平均值,其中全国性股份制银行的RAROC最低,仅为15.4%。

40家主要银行2016年股东价值创造为3,3 3 5亿元, RAROC为18.2%

数据来源:公开资料整理

资产规 模上升14%,营业收入增加1%,净利润仅增加1%,经济利润下降33%

数据来源:公开资料整理

就经济利润占比 来说 , 五 大行和邮储银行的经济利润占比仍然最高 ,但 经济利润萎缩1,000亿元 ;全 国性股份制银行经济利润减少80%

数据来源:公开资料整理

2016年整体情况 概述: 2 016年,四大类主要银行中只有五大行及邮 储银行的平均RAROC高于平均的18.2%

数据来源:公开资料整理

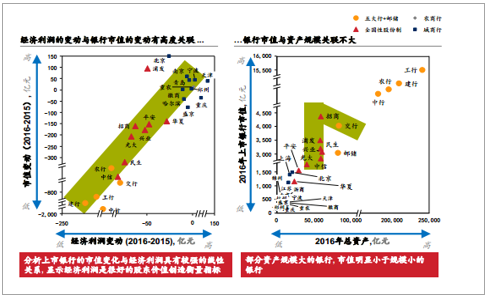

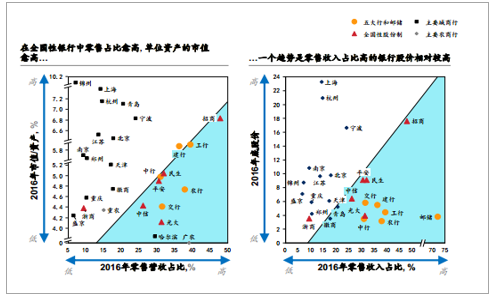

我们发现经济利润与银行市值有高度关联,与银行 资产规模关联不大

数据来源:公开资料整理

二、银行市值与经济利润有较强的关联性

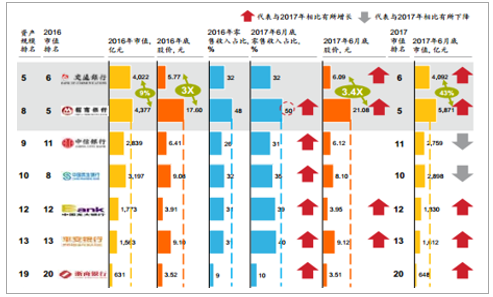

银行市值与经济利润有较强的关联,但市值与银行资产规模无关。实证分析上市银行2016年市值与银行创造的经济利润,显示经济利润增加值与市值高度相关。不仅如此,通过比较2016年、 2015年经济利润的变化和市值的变化,我们发现经济利润的变动与市值变动之间也存在密切联系。另一方面,市值明显与银行资产规模关联不大。我们发现交通银行的资产规模大于招商银行,但招商银行市值已经超越交通银行。其次,几家主要全国性股份制银行的资产规模相差无几,但市值反映差异甚大。对比交通银行与招商银行2016年年底股价,招商银行的股价是交通银行的3倍有余,招商银行股价远高于其他全国性股份制银行。市场对于招商银行这类高零售收入占比的银行有较高的估值, 2016年以来招商银行市值已经超过交通银行, 2017年招商银行零售收入占比提高到50%,股价也进一步提高,市值由原先高于交通银行的9%,現在市值差距扩张到43%。我们观察到的一个市场趋势,银行的零售收入占比愈高,则银行的资产市值比愈高,股价也较高,这以全国性股份制银行最为明显。

招商银行股价 约当交通银行3倍,资产规模 虽小于交通银行,但市值 超过交通银行

数据来源:公开资料整理

主要股份制银行的市值变化

数据来源:公开资料整理

观 察到的一个 趋势是 零售占比愈高,单位资产市值愈高。同时也 反映在股价上,这以全国性股份制银行最为明显

数据来源:公开资料整理

三、中国银行业现阶段价值创造能力存在三大主要挑战

与2015年相比,今年银行业价值创造能力存在三大主要挑战:

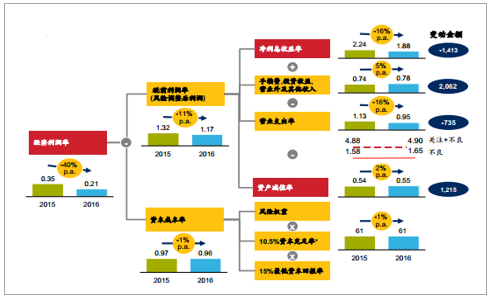

分析15年与16年经济利润变化如此之大的主因在于净利息收入的下降, 即使手续费等非利息收入大幅增加, 经济利润仍减少1,600亿元,强烈建议银行应加大力度提高中间收入以应对金融市场化的冲击。

2015-2016年中国银行经济利润价值树(百分比)

数据来源:公开资料整理

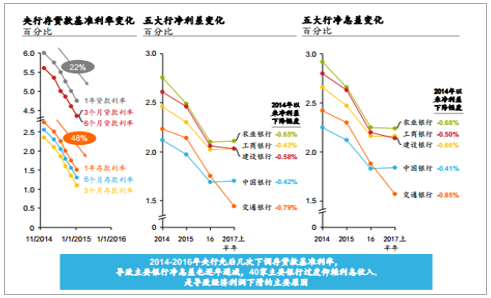

1、银行利差持续下降,严重影响赖以生存的利息收入,中间业务收入占比虽然提高,但无法弥补利差,导致经济利润大幅萎缩2016年40家样本银行资产规模上升14%,但营业收入仅增加1%,主要原因在于净利差下降16 %(由平均的2. 24%下降到1.88%),与此同时中间业务收入虽然上升5%,使得中间业务收入(以下简称“中收”)占净营收比重上升到29%,但仍未能弥补净利差下降的收入空缺。中国银行业过去过度依赖利息收入,利率市场化下2016年已经面临严重后果,利差缩小的“灰犀牛”效应已然显现。

启示: 规模扩张并未能增加股东价值,利差的缩小预计只会持续恶化,中国银行业须加大投入于产品创新和提升综合服务,以提高中收来减轻利差下滑带来的影响。2014年年底到2016年央行先后几次下调贷款与存款的基准利率,以一年期贷款为例,利率下降幅度22%。这引导主要银行的净利差与净息差持续降低,加之银行过度依赖贷款收益,最终造成经济利润下滑。

2、景气下行资产质量持续恶化,银行资产减值力度不够经济增长趋缓,部分行业景气下行, 2016年40家样本银行的不良率高达1.67%,考虑关注类资产后,则问题资产比重3接近5%。但资产减值占总资产比重较2015年仅微幅增加,对于银行目前的减值准备提取是否充足,我们暂且存疑。这些都凸显了贷后风险管理对中国银行业的重要性,也与银行能否创造股东价值息息相关。银行如何更好地进行贷后管理以及问题资产的处置已成为最重要的课题。

启示: 中国银行业须强化风险管理,特别是风险预警与不良贷款的处置。

3、银行开始节衣缩食,试图以成本节约填补利差下降以及资产恶化带来的影响虽然2016年40家银行的资产规模扩大14%,营业支出却减少735亿元,但这些成本节约举措并无法填补利差下降减少的1,413亿元的净利息收入,以及银行因资产质量恶化所增加的1,215亿元减值准备。

2014-216年央行先后几次下调存贷款基准利率,银行的净利差净息差持续降低

数据来源:公开资料整理

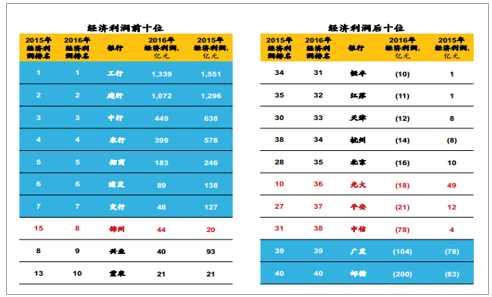

2 0 1 6 年To p 4 0家银行经济利润排名前7位保持与去年一样,后二位保 持与去年一致

数据来源:公开资料整理

四、 40家银行经济利润与RAROC排行表

工商银行经济利润排名第一,邮储银行居末。 RAROC排名以锦州银行最好,广发银行居末。40家银行中有27家创造了经济利润,除了排名第一的工商银行,进入前十的还有建设银行、中国银行、农业银行、招商银行、浦发银行、交通银行、锦州银行、兴业银行与重庆农商行。 40家银行中有13家没有创造经济利润,其中邮储银行排名居末。经济利润落在后十位的还有恒丰银行、江苏银行、天津银行、杭州银行、北京银行、光大银行、平安银行、中信银行与广发银行。

锦州银行经济利润翻 倍主要主要因为净利息收入增加明显

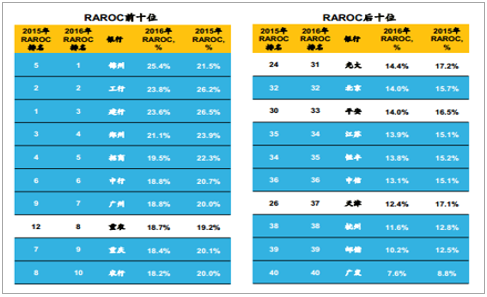

对比2015年,我们发现2016年经济利润排名前7家的银行完全一样,说明银行业经济利润创造的排序相对稳定, 2015年经济利润较好的银行在2016年也有相对优秀的表现。与此类似,排名最靠后的两家银行也与2015年保持一致。尽管前7家银行的排名不变,但创造的经济利润都较去年有所降低。其次,锦州银行、重庆农商行第一次进入了前10名,北京银行、光大银行、平安银行第一次跌入了后10名。通过进一步拆分经济利润的构成,我们发现,锦州银行首次进入前十名的主要原因是其净利息收益增加了46亿元,经济利润增加的主要来自于2016年新增973亿元的投资证券及其他金融资产当中所产生的59亿元非银行主业的利息收入。需要注意的是这种模式在2017年的形势下是不可持续的。而光大银行从前十名落入后十名的主要原因在于原有的经营策略中对资本的消耗未能及时调整,风险资产较2015年增加4,795亿元,但同时期净利息收益却下降12亿元,显示资产定价失效和资本管理粗放,资本耗用增加导致资本成本增加76亿元的同时,经济利润下降。经济利润绝对值取决于银行规模,我们使用RAROC来分析资本回报2015年RAROC排名前10位的银行除了北京农商行掉落出前10名外,其他9家都维持在前10名。其中资本收益率最好的是锦州银行, RAROC高达25.4%排名第1,其他排名靠前的有工商银行、建设银行、郑州银行、招商银行、中国银行、广州银行、重庆农商行、重庆银行与农业银行。重庆农商行是第一次进入前10名。有7家银行在2016年RAROC排名仍处于末10位,它们分别是北京银行、江苏银行、恒丰银行、中信银行、杭州银行、邮储银行与广发银行。在后十位的银行里,光大银行、平安银行、天津银行是2016年第一次跌入后十位。其中杭州银行、邮储银行与广发银行则连续两年RAROC居末三位。我们认为中国银行业仍然是以资本消耗为主要的获利模式,并以此驱动资产规模的扩张,并未真正替股东创造经济价值。对比2015年40家主要银行中仅有4家没有创造经济利润,在2016年却有多达13家银行没有创造股东价值。

2016年40家银行情况:RAROC排名前十与后十位

数据来源:公开资料整理

从银行资产规模来看,五大行与邮储银行排名前6,然而资产规模仅与税前利润成正比。在考虑了投入资本的成本后,经济利润的创造与规模并不存在绝对正比关系。首先,在13家没有创造利润的银行中,邮储银行资产规模最大,经济利润排在最后;其次,广发银行经济利润排名第39,资产规模居15位。此外,招商银行以资产规模排名第8,经济利润排名第5名。可见银行的资产规模与经济利润并不成正比。根本原因是部分国内银行的获利模式是以消耗资本为代价进行跑马圈地式扩张,并未真正创造经济价值。

4大类银行分析: 27家创造了经济利润价值, 13家没有创造经济利润1. 五大行与邮储银行:在27家有经济利润贡献的银行中,四大行稳居前4名,其中工商银行体量最大,经济利润创造超过1,300亿元。建设银行第2、中国银行第3、农业银行第4。我们发现交通银行的经济利润排名第7,已经低于招商银行和浦发银行。从RAROC来说,工商银行和建设银行的资本回报率较高,分别为第2和第3名。交通银行的RAROC排在第21名,低于部分全国性股份制银行与城商行。邮储银行的RAROC在40家中倒数第2。值得关注的是工商银行的拨备覆盖率仅有137%,低于监管要求的150%。其他拨备覆盖率不高的还有建设银行、锦州银行、邮储银行、广发银行、光大银行、平安银行、浦发银行和中信银行。

2016年TOP40家银行只有27家创造经济利润,13家银行并未创造股东价值

数据来源:公开资料整理

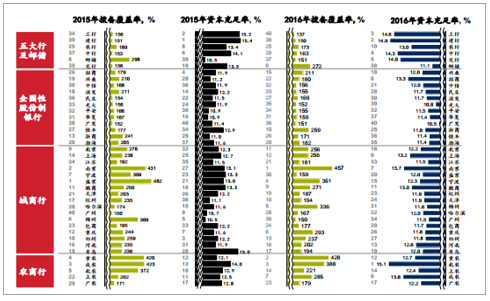

2016年TOP40家银行拔备覆盖率与资本充足率

数据来源:公开资料整理

2. 12家全国性股份制银行:全国性股份制银行中,经济利润和 R A R O C表现最好的为招商银行,经济利润在4 0家中排名第5, R A R O C排名也是第5。排名靠前的还有浦发银行、浙商银行,其经济利润排名都优于资产规模排名。而经济利润为负的银行有中信银行、光大银行、平安银行、广发银行、恒丰银行与渤海银行。其中,广发银行经济利润排名居股份制银行最末。中信银行资产规模排名第9,但经济利润创造排名第38, RAROC排在第36。

3. 17家主要城商行:锦州银行在城商行的经济利润排名最佳,居40家银行第8,但其营利模式的可持续性与价值创造能力存在潜在问题。经济利润排名优于资产规模的还有盛京银行、宁波银行、重庆银行、郑州银行、哈尔滨银行、广州银行、包商银行、河北银行与青岛银行。北京银行、江苏银行、上海银行、杭州银行等4家城商行的经济利润排名与资产规模不相符,北京银行是17家主要城商行中经济利润排名最靠后的,排名第35。从R AROC来看,锦州银行最好,排名第1位。郑州银行的资本回报也相当高,排名第4,经济利润排名在城商行中居第2名。

4. 5家主要农商行的经济利润排名都比资产规模排名好,其中以重庆农商行表现最好,排名第10。此外,北京银行与北京农商行同属北京的重要地方银行,分析发现资产规模较小的北京农商行经济利润却优于北京银行。由经济利润创造的结果发现,农商行并不次于主要城商行以及部分全国性股份制银行。由此我们认为银行的资产规模并非是价值创造的绝对保证。2016年经济利润排名提升显著的前几家银行分别为:浙商银行由29名提升到11名;宁波银行由26名提升到14名;包商银行由36名提升到24名;广州银行由27名提升到17名;重庆银行由24名提升到16名。其他经济利润排名进步的有:锦州银行、广州农商行、杭州银行、郑州银行、恒丰银行、重庆农商行、北京农商行、盛京银行以及成都农商行。

连续两年经济利润排名都在前10位的银行共8家,分别为:工商银行、建设银行、中国银行、农业银行、招商银行、浦发银行、交通银行(以上银行2016年排名与上一年报告相同)及兴业银行。相比上一年报告, 2016年经济利润排名下降明显的银行分别为:光大银行由10名下降至36名;平安银行由12名下降至37名;上海银行由14名下降至28名;民生银行由9名下降至21名;中信银行由31名下降至38名;北京银行由28名下降至35名;徽商银行由19名下降至26名。其他经济利润排名退步的有:上海农商行、江苏银行、天津银行、哈尔滨银行、华夏银行以及兴业银行。连续两年经济利润排名都在末10位的银行共6家,分别为:中信银行、恒丰银行、江苏银行、杭州银行、广发银行及邮储银行;其中广发银行及邮储银行仍维持与上一年报告排名相同,分别为第39名与第40名。

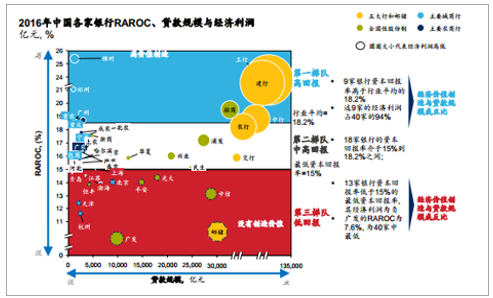

从资本回报率的角度来说,我们可以将40家银行归纳成三大组:1. 高资本回报组(RAROC超过18.2%)。有9家银行属于高资本回报组, RAROC高于行业平均值18.2%。这9家银行的经济利润占整体经济利润的94%。 RAROC从高到低依次是锦州银行、工商银行、建设银行、郑州银行、招商银行、中国银行、广州银行、重庆农商行与重庆银行。(图20)

2. 中等资本回报组(R AROC介于15%~18.2%之间)。有18家样本银行属于中等水平。 RAROC介于18.2%到15%之间(15%是测算的2016年最低资本回报率,即COE),回报率适中。这些银行依次为农业银行、北京农商行、浙商银行、宁波银行、成都农商行、浦发银行、广州农商行、盛京银行、上海农商行、包商银行、兴业银行、交通银行、华夏银行、南京银行、哈尔滨银行、河北银行、徽商银行及民生银行。我们发现,五家农商行全部在中等资本回报率组。

3. 低资本回报组(RAROC小于15%)。有13家样本银行属于低回报水平。 RAROC小于最低资本回报率15%,即经济利润为负。这些银行包括上海银行、青岛银行、渤海银行、光大银行、北京银行、平安银行、江苏银行、恒丰银行、中信银行、天津银行、杭州银行、邮储银行与广发银行。其中广发的RAROC仅为7.6%,在40家银行中最低。

2016年TOP40家银行RAROC分成3个阶队,第一梯队9家创造了94%经济利润

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国银行市场运营态势与投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国银行SaaS行业市场现状分析及发展前景研判报告

《2024-2030年中国银行SaaS行业市场现状分析及发展前景研判报告》共十章,包含中国银行SaaS创新发展案例分析,中国银行SaaS行业市场前景预测及发展趋势预判,中国银行SaaS行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。