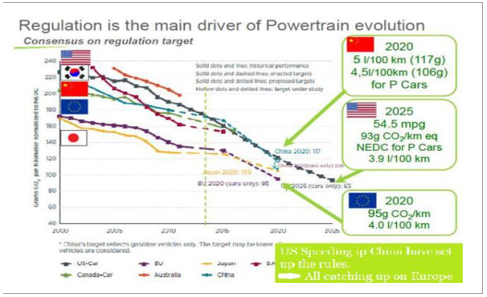

(1) 全球推出乘用车燃油消耗控制时间表

能源和环保一直是全球关注的焦点,为应对全球性的资源短缺和气候变暖的影响,同时巩固和提高汽车工业未来国际竞争力,欧美等汽车工业发达国家均采取有效的措施对机动车进行节能减排。2009 年,欧盟通过强制性的法律手段取代自愿性的 CO2 减排协议,推行汽车燃料消耗和 CO2 限制要求和标示制度,要求 2015 年和 2020 年乘用车 CO2 排放量分别达到 130g/km 和 95g/km 的目标;美国于2010-2012 年发布了针对轻型汽车燃料经济性及温室气体排放的一些列规定,要求 2025 年美国轻型汽车的平均燃料经济性达到 54.5mpg;日本也已经提出了至 2020年的轻型汽车燃料经济性标准,预计到 2020年,乘用车平均燃料经济性水平达到 20.3km/L,与 2009 年的 16.3km/L 相比,燃料消耗量下降约 20.3%。

各国强制执行燃油消耗标准

数据来源:公开资料整理

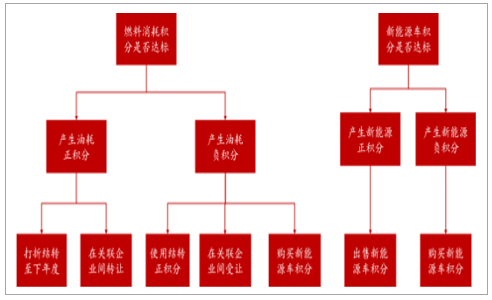

(2)中国推出《乘用车燃料消耗量限值》及“双积分”政策

2012 年 6 月 28 日,国务院发布《节能与新能源汽车产业发展规划(2012-2020 年)》,明确了我国汽车节能标准的整体目标,要求 2020年当年乘用车新车平均燃料消耗量达到 5.0L/100km。2014 年 12 月 22 日, GB19578-2014《乘用车燃料消耗量限值》和GB27999-2014《乘用车燃料消耗量评价方法及指标》正式发布,并于2016 年 1 月 1 日起实施,要求我国乘用车平均燃料消耗量水平在 2020年下降至 5L/100km左右,对应二氧化碳排放约为 120g/km。相比较 2015年 6.9 升/100 公里的平均燃料消耗量目标, 到 2020 年燃油消耗下降幅度约为 27.5%。2017 年 9 月 28 日,工信部、财政部、商务部、海关总署、质检总局联合公布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(以下简称“双计分”政策)。按照规定,对传统能源乘用车年度生产量或者进口量达到 3 万辆以上的,从 2019 年度开始设定新能源汽车积分比例要求。2019 年度、2020 年度,新能源汽车积分比例要求分别为 10%、12%。

双积分政策主要内容

数据来源:公开资料整理

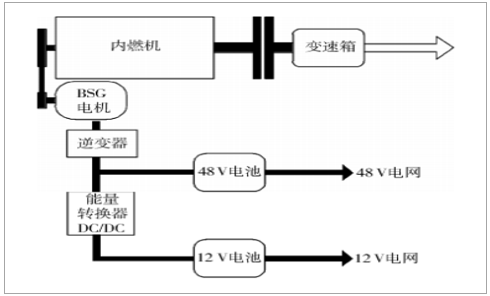

(3) 48V 不止有效折中节油率和经济性, 同时提升驾驶体验

8V 混动系统是在传统起停技术的基础上,通过提升电压,增强系统节能效果,并提供更好的驾驶体验和更多的驾驶选择。 48V 混动系统主要包括 BSG 电机、 DC/DC 转换器、 48V 电池三大部件。一方面 48V 混动系统通过电动机辅助以及能量回收,大幅减少了汽车在起停过程中的能量耗费。另一方面,传统发动机在低速段(怠速转速到 2000 r/min 这个区间)扭矩低、响应滞后;而电机低速扭矩大,响应快,能够拟补传统发动机的劣势,加快汽车启动速度,提升驾驶体验。

48V 混动系统示意图

数据来源:公开资料整理

48V 混合动力汽车(弱混)具有自动启停、能量回收、动力辅助、航行和滑行等模式。具有系统成本相对低廉,节油效果相对明显,对现有整车系统改变不大,全球市场前景广阔和供应商具备系统集成能力等优势。相较于高压混合动力系统, 48V 微混系统能够以三分之一的成本提供了全混合动力的三分之二的好处,让燃油经济性提高了 15%至 20%。 是一种能够有效折中节油率和经济性的混合动力方案。目前博世、大陆、法雷奥等提出的 48V 弱混系统成本增加在 6000 元以内, 国内开发的 48V 系统成本在 3500-4500 元。 我们按照 5000 元的系统成本、 15%的节油效果、测算不同行驶里程下 48V 系统经济性。

48V 混动系统经济性测算

系统成本 | 单位耗油量 | 年行驶里程 | 油价 | 节油效果 | 年燃油费用节省 | 回收周期 |

5000 元 | 6.9L/100 公里 | 1.8 万公里 | 6.5 元/升 | 15% | 1211 元 | 4.1 年 |

1.5 万公里 | 1009 元 | 5.0 年 | ||||

1.2 万公里 | 807 元 | 6.2 年 |

数据来源:公开资料整理

(4) 汽车 48V 系统 2017-2021 复合增长率有望激增 89%

2011 年,奥迪、宝马、戴姆勒、保时捷,大众联合推出 48V 微混系统,并在随后发布了 48V 微混系统规范 LV148 标准。目前汽车 48V 系统已经开发结束,处于进行试生产阶段,放量在即。零部件厂商博世、法雷奥、博格华纳、曼度均已发布自主研发的 48V 系统,

博世电机 48V 系统产品已经实现首批客户供货, 德尔福的产品已经搭载在了海外版 1.6L 本田思域上。 整车厂中全新一代奥迪 A8 车型将装配一套 48V 电气系统, 奔驰新 S 级,插电混动版也将配备 48V 系统。全球市场在预测期(2017-2021)内的复合年增长率(CAGR)激增 89%,到 2021 年有望达 243 万辆,对应 48V 系统产值约 122 亿元。 据 IHS 的报告预测,到 2025 年将有近 1400 万辆汽车引入了 48V 系统,市场容量将超过 500 亿元。

到 2021 年全球 48V 系统有望覆盖 243 万辆

数据来源:公开资料整理

(3)汽车零部件面向全球化市场, 核心零部件厂商发展潜力大

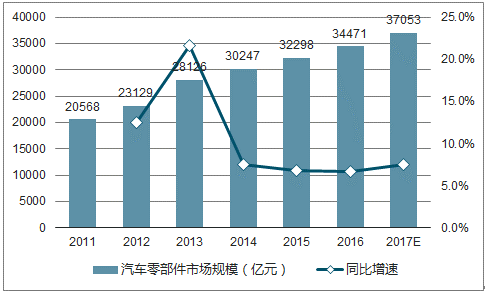

在过去的二十多年中,大部分整车制造企业逐步由传统的纵向经营、追求大而全的生产模式向精简机构、以整车开发及整车组装为主的专业化生产模式转变,对汽车零部件的需求越来越多地依赖外部独立的零部件供应商,汽车零部件供应商逐步独立于整车制造企业,形成了自主、完整的企业组织。近年来,汽车零部件制造企业不再简单地停留在传统的―来图、来料、来样加工方面,而是更多地开始参与设计开发、样件制造检测、量产质量保证和市场服务等全套职责。2011 至 2015 年,全球汽车零部件市场受益于中国市场的高速增长,规模从 9.9 万亿元升至 11.2 万亿元;其中,中国零部件行业规模由 2.0 万亿元升至 3.2 万亿元,但外/合资在中国市场仍为主导, 2015 年营收约占行业总额的 80%,自主零部件行业潜在市场空间巨大。

我国汽车零部件市场规模持续增长, 2017 年预计达 3.7 万亿,占全球市场的 39%

数据来源:公开资料整理

(4)汽车零部件国产替代趋势明显

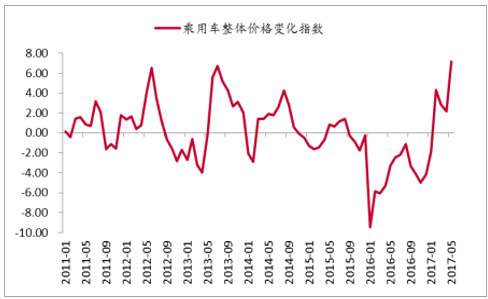

中国汽车零部件供应商上升空间巨大。 2016 年,中国汽车销量 2,802.8万辆,占全球汽车销量的 33.3%。然而就汽车零部件供应商数量而言,2017 年仅有 5 家中国零部件供应商入围全球汽车零部件供应商TOP100,在数量上与德国(16 家)、日本(28 家)、美国(22 家)相比还有较大差距;就营收规模而言, 5 家中国零部件供应商汽车配套营收合计为 1,470.9亿元人民币,占 TOP100供应商营收总额比例为 2.9%。中国零部件供应商无论在数量还是规模上均有巨大的上升空间。国内乘用车作为占据汽车总销量约 85%的核心车型,近三年来自主品牌市场占有率已经提升到约 45%。不少国内自主品牌厂商通过内生发展加外延并购相结合的方式,不断提升核心竞争力,突破行业壁垒,打破外资在技术和供给上的垄断局面。在过去,受制于技术水平落后、品牌知名度不高等因素,国内汽车零部件厂商在竞争中常常处于劣势。但是,国内自主品牌市场占有率的不断提升,有望成为汽车零部件国产替代的突破口。我国汽车市场发展态势良好,竞争也十分激烈,对整车成本控制提出了更高的要求。从 2015 年开始,乘用车价格变化指数整体为负,今年 2月以来才有所回升。价格整体下行的趋势下,为了提升产品在市场上的竞争力,整车厂商有动力去尽量压缩生产成本。与国外零部件厂商相比,国内汽车零部件厂商拥有更低廉的劳动力成本、管理成本等优势。

2015 年以来乘用车整体价格呈现下行趋势

数据来源:公开资料整理

近几年来,国际汽车零部件厂商进行战略调整,通过出售部分零部件业务来精简产品组合,重点发展自身竞争力强的业务。例如,作为世界最大的汽车内饰部件和座椅的独立供应商,江森自控 2013 年以来它不断出售和拆分旗下的汽车座椅、汽车内饰等业务,专注于汽车电池业务。再如,汽车零部件制造商伟世通公司 2014 年将其汽车内饰业务的大部分出售给私募股权公司 Cerberus Capital Management,以专注于快速增长的气候控制和电子业务。这一趋势为国内汽车零部件厂商提供了市场准入和扩大市场占有率的机会, 通过收购相关业务吸收国际厂商的先进技术, 有望大幅提高国内汽车零部件厂商在行业中的竞争优势。

近年来国际汽车零部件厂商出售业务情况

出售时间 | 出售公司 | 出售业务 | 收购公司 |

2012 年 | 伟世通 | 汽车照明业务 | 印度 Varroc 集团 |

2013 年 | 江森自控 | HomeLink 汽车电子业务 | 镜泰公司 |

2014 年 | 江森自控 | 汽车电子业务 | 伟世通 |

2014 年 | 伟世通 | 汽车内饰业务 | CerberusCapitalManagement |

2014 年 | 江森自控 | 汽车顶棚及遮阳板业务 | Atlas 旗下子公司 |

2015 年 | 麦格纳 | 汽车内饰业务 | 安通林 |

2016 年 | 江森自控 | 汽车座椅和汽车内饰业务 | Adient 公司 |

2016 年 | 弗吉亚 | 汽车保险杠和前端模块业务 | 彼欧 |

2017 年 | 博世 | 汽车起动机和发电机业务 | 郑煤机 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国汽车市场专项调研及全景评估报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)