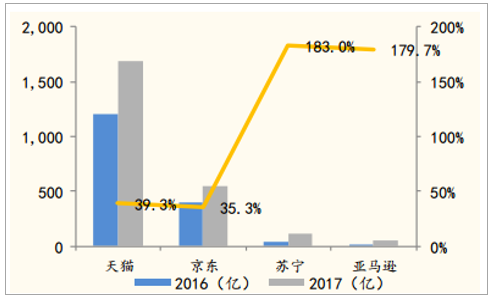

2017年双十一天猫平台再破销售额最快用时纪录, 10 秒 10 亿, 用时 6 分达到 2012 年全天成交额, 用时 13 小时 9 分超越 2016 年全天成交额,最终平台总销售额达到 1682 亿元, 同比增长 39.3%。 京东平台 11 月 1 日至 11日累计销售额 1271 亿元, 双十一当天销售额 544 亿元。苏宁易购双十一全渠道增长 163%,线上销售额达 110 亿, 同比增长 183%。

天猫平台销售额用时纪录

销售额(亿元) | 2013 | 2014 | 2015 | 2016 | 2017 |

1 | 55 秒 | - | 18 秒 | 20 秒 | 不到 10 秒 |

10 | 6 分零 7 秒 | 3 分 | 1 分 12 秒 | 52 秒 | |

20 | 13 分零 22 秒 | 5 分 17 秒 | - | - | - |

50 | 38 分零 5 秒 | 14 分 2 秒 | 5 分 45 秒 | - | - |

100 | - | 38 分 28 秒 | 12 分 28 秒 | 6 分 58 秒 | 3 分 1 秒 |

200 | - | 7 小时 17 分 | 33 分 53 秒 | 14 分 | 6 分 |

300 | 21 小时 19 分 | 10 小时 51 分 | 1 小时 13 分 | - | 11 分 33 秒 |

500 | - | 21 小时 12 分 | 9 小时 52 分 | 2 小时 30 分 | 40 分 12 秒 |

800 | - | - | 21 小时 | 12 小时 29 分 | 7 小时 22 分破 900 |

1000 | - | - | - | 18 小时 55 分 | 9 小时 4 秒 |

总成交额 | 350 亿 | 571 亿 | 912 亿 | 1207 亿 | 1682 亿 |

大家单送货入户第一单 | 1 小时 40 分 | 零时 15 分 | 零时 14 分 | - | 零时 12 分 |

数据来源:公开资料整理

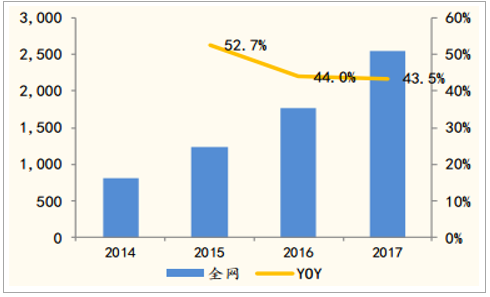

从全网看, 双十一销售额维持高增速。2017 年双十一全网销售额 2539.7 亿元, 在去年 1770亿的高基数下同比增长 43.5%, 维持较高增长, 增速较去年仅下降 0.5pct。

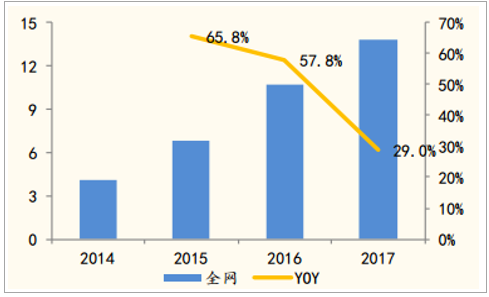

全网总包裹数达 13.8 亿个,同比增长 29%, 增速较去年减少 28.8pct。 物流系统面临包裹爆发式增长的严峻考验。 天猫、京东、 苏宁备战物流取得积极成效。天猫用时 8 小时 8 分完成 500 万进口订单, 当日 10 点全国266 个城市已经收到双十一当天购买的包裹。京东 85%订单当日出库,用时 11 小时 15 分物流发货量超去年全天。 苏宁收单送达时间缩短至 13 分,发货及时率达 98.7%。

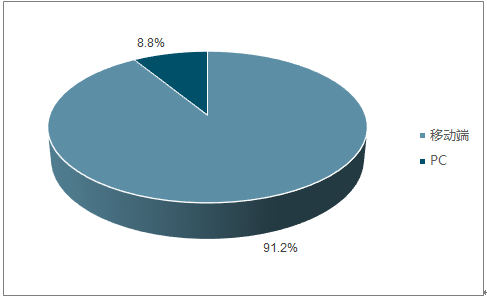

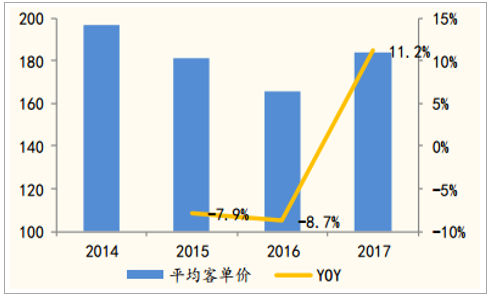

平均客单价提升。 平均客单价经历两连跌后同比增长 11.2%至 184 元。交易方式来看,移动端成交占比继续扩大,由 2016 年的 82%提升至 91.2%。

全网销售额保持较高增长

数据来源:公开资料整理

移动端交易额占比提升至 91.2%

数据来源:公开资料整理

全网订单总数增速下降

数据来源:公开资料整理

全网平均客单价同比提高

数据来源:公开资料整理

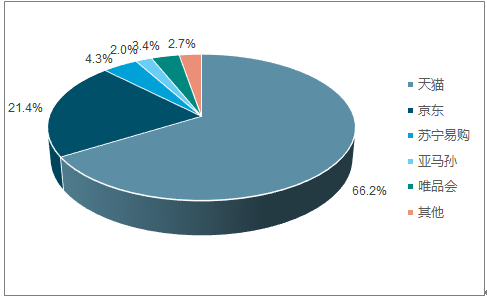

天猫和京东两大巨头份额略有下降, 苏宁、亚马逊份额提升。 从市场份额看, 2017 年双十一天猫市场份额 66.2%、 京东市场份额 21.4%, 相较其他电商优势明显。 但天猫和京东市场份额持续被稀释,苏宁和亚马逊双十一交易额分别同比增长 183%和 179.7%,份额双双提升,达 4.3%和 2%。

前五电商占据 97.4%市场份额

数据来源:公开资料整理

天猫、 京东份额被稀释, 苏宁、亚马逊高增长

数据来源:公开资料整理

从品类看, 2017 年双十一销售额占比最高的分别是大家电、手机、 个人护理, 占比分别达到 15.2%, 8.7%, 5.6%。大家电和手机份额较高原因是单价较高和消费者线上消费习惯的养成。按照 16 年口径统计, 家电和手机品类销售额占比下滑 2.4pct、 3.4pct, 体现消费者消费更加多元。 但从销售额绝对值看,家电持续受益于电商平台渠道下沉和物流配送完善, 销售额同比增长 26.6%, 仍保持较高增速,但较去年 115%增速下降较大。 而手机由于市场相对饱和, 销售额同比仅增长 3.1%。

主要品类销售额占比下降

数据来源:公开资料整理

2017 年家电、 3C 是主要消费品类(%)

数据来源:公开资料整理

线下品牌认同度高,化妆品中高端消费趋势明显。 持续受益于消费升级下消费对品牌和商品价值的认同,2017年双十一延续 16 年来线下品牌的强势表现,相比淘品牌优势明显。天猫分品类店铺前五中, 服装品类仅有女装淘品牌韩都衣舍进入前五。化妆品类的消费升级趋势更加明显, 中高端的兰蔻、雅诗兰黛首次强势进入前五,去年的一叶子面膜则被挤出。

家电网购渗透率或持续提升,运动休闲类服饰受欢迎, 苏宁蝉联天猫单店销售额最高。 从天猫 2014-2017 年店铺销售额前十来看, 家电手机品类店铺占据半壁江山, 而 2014 年以前前十主要是服装家纺类产品, 体现电器3C 网购渗透率持续提高。 另外服装品类耐克和阿迪达斯蝉联前十, 反映消费升级趋势下消费者对健康和运动休闲的偏好。 2015 年进驻天猫的苏宁易购官方旗舰店蝉联天猫单店销售额最高。

天猫各类目 TOP5

男装 | 女装 | 女鞋 | 美妆 | 珠宝 | 母婴 | 大家电 | 手机 |

海澜之家 | 优衣库官方旗舰店 | skechers 官方旗舰店 | 百雀羚 | 周大福官方旗舰店 | 全棉时代官方旗舰店 | 苏宁易购官方旗舰店 | 苹果 |

优衣库 | veromoda 官方旗舰店 | UGG 官方旗舰店 | 自然堂 | 周大生旗舰店 | 国际官方直营 | 海尔官方旗舰店 | 小米 |

GXG | ONLY 官方旗舰店 | 百丽官方旗舰店 | 兰蔻 | 周生生官方旗 舰店 | 天猫超市 | 夏普官方旗舰店 | 荣耀 |

太平鸟 | 伊芙丽官方旗舰店 | staccato 旗舰 店 | 雅诗兰黛 | 潮宏基珠宝旗舰店 | 好孩子官方旗舰店 | 格力官方旗舰店 | 华为 |

杰克琼斯 | 韩都衣舍官方旗舰店 | 卓诗尼旗舰店 | SK-II | 中国黄金官方旗舰店 | babycare 舰店 旗 | 美的官方旗舰店 | VIVO |

数据来源:公开资料整理

2014-2017 天猫店铺成交额 TOP10

排行 | 2014 | 2015 | 2016 | 2017 |

TOP1 | 小米 | 小米 | 苏宁 | 苏宁 |

TOP2 | 华为 | 华为 | 小米 | 小米 |

TOP3 | 海尔 | 苏宁 | 荣耀 | 荣耀 |

TOP4 | 林氏木业 | 优衣库 | 海尔 | 海尔 |

TOP5 | 优衣库 | 魅族 | NIKE | NIKE |

TOP6 | 韩都衣舍 | 海尔 | 优衣库 | 优衣库 |

TOP7 | 杰克琼斯 | Sitrust | 三只松鼠 | 夏普 |

TOP8 | 罗莱家纺 | 林氏木业 | 魅族 | Adidas |

TOP9 | 魅族 | 乐视TV | 美的 | 林氏木业 |

TOP10 | 全友家居 | 联通华盛手机 | Adidas | 美的 |

数据来源:公开资料整理

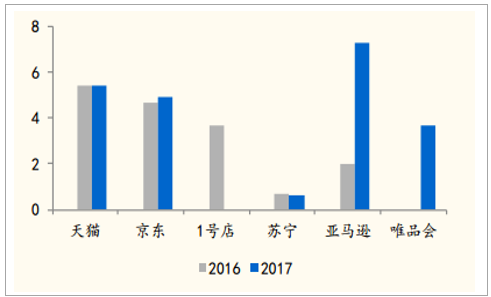

海关进口清单量增 22 倍。 双十一全天,海关累计处理跨境进口电商清单1620 万单, 是平时每日清单量(约 70 万单) 的 23 倍。 按清单量大小各地排名 TOP10 为:宁波、杭州、广州、郑州、上海、重庆、深圳、天津、福州、北京。海外购市场竞争激烈, 天猫、京东优势不明显。 海外购市场竞争激烈,不同于天猫、 京东在 B2C 领域的绝对优势, 海外购市场份额分别只有 5.4%和 4.9%, 与去年几乎持平。 亚马逊以 7.3%的市场份额占据第一, 提高5.3pct。双十一影响力逐渐扩大, 阿里占据主导地位。 跨境出口方面, 主要出口地区包括俄罗斯、中国香港和美国, 销售额占比 18.7%、 17.6%和 9.2%。 从市场份额来看,阿里占据主导地位 , 阿里国际和速卖通平台合计占比54.9%。

天猫、京东海外购占比不变

数据来源:公开资料整理

俄罗斯、香港和美国为主要出口地

数据来源:公开资料整理

一二线城市仍是消费主力, 三四线城市潜力大。 按地域看, 经济发达省份仍然是消费主力。 广东省、 浙江省、江苏省、上海和北京分列成交金额最高前五。 从城市和县级别看,成交金额排名前十的也均是一二线城市或发达城市下属区县。 从京东统计的数据来看, 三四线城市及农村地区消费潜力不容忽视:2017年以来四线及以下城市网购用户数同比增长 60%, 贫困县地区用户数同比增长超 80%。

2017 天猫双十一地域成交额 TOP10

排行 | 省份 | 城市 | 县 |

TOP1 | 广东 | 上海 | 江苏昆山 |

TOP2 | 浙江 | 北京 | 浙江义乌 |

TOP3 | 江苏 | 杭州 | 浙江慈溪 |

TOP4 | 上海 | 深圳 | 江苏常熟 |

TOP5 | 北京 | 广州 | 江苏江阴 |

TOP6 | 山东 | 成都 | 浙江乐清 |

TOP7 | 四川 | 武汉 | 福建晋江 |

TOP8 | 湖北 | 重庆 | 江苏张家港 |

TOP9 | 河南 | 苏州 | 四川郫县 |

TOP10 | 福建 | 南京 | 浙江余姚 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国市场销售模式设计行业分析及发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年年中国热机械分析仪(TMA)行业概述、产业链图谱、市场规模及重点企业产品分析:国产替代加速突破,行业迈向高端化智能化新阶段[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国胰岛素泵行业发展历程、发展环境、市场规模、竞争格局及未来趋势:全球糖尿病患者人数增多,胰岛素泵增长空间巨大[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![研判2026!中国租用消费行业进入壁垒、发展背景、产业链、交易规模、竞争格局及发展趋势分析:CR5市场占有率高达52.4%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国滚珠丝杆副行业发展历程、产业链、供需情况、竞争格局及发展前景:下游需求强劲拉动,滚珠丝杆副市场规模达37.26亿元[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国太阳能无人机行业政策、产业链、市场规模、市场集中度、竞争格局及发展趋势研判:行业拥有深远的应用空间,市场潜力巨大[图]](http://img.chyxx.com/images/2022/0330/9430bdac2554414f628c8550513ece6662390f2c.png?x-oss-process=style/w320)

![研判2026!中国饲用微生态制剂行业产业链、发展现状、竞争格局、发展趋势:绿色养殖背景下,饲用微生态制剂行业迎来发展机遇[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)