装配式建筑是指用由工厂生产的预制构件在工地装配而成的建筑。装配式建造模式采用标准化设计、工厂化生产、装配化施工,把传统建造方式中大量的现场作业转移到工厂进行。装配式建造模式的实现路径主要有三种:预制混凝土结构、钢结构、木结构。

1、装配式建造模式优势明显,建筑工业化改革方向确立

传统现浇建筑模式的设计、生产、施工相互脱节,以单一技术推广应用为主,是分散、低水平、低效率的手工业建造方式。装配式建造模式则是整合设计、生产、施工整个产业链,实现建筑产品节能、环保、全生命周期价值最大化的可持续发展的新型建筑生产方式。装配式建造模式在质量、效率、环保、建筑多样性等方面较传统建筑方式有明显的优势,大力推广装配式建筑是建筑业工业化改革不可逆转的趋势。

配式建造模式与传统建筑方式比较

项目 | 传统建筑模式 | 装配式建筑模式 |

质量与安全 | 现场施工限制了工程质量;露天作业、高空作业等增大了安全隐患。 | 工厂生产和机械化安装提高了产品质量和降低了安全隐患。 |

施工工期 | 工期长,受自然因素影响大,各专业可能不能进行交叉施工;主体封顶后仍有大量工作。 | 构件提起发包,现场模板和现浇湿作业少;项目各楼层之间并行施工;构件的保温及装饰可在工厂一体集成,现场只需吊装。 |

劳动生产率 | 现场湿作业,生产效率低。 | 住宅构件和部品在工厂生产,现场施工机械化程度高,劳动生产效率高。 |

施工人员 | 人数多,专业性低;人员流动性大,管理难度大。 | 人员固定,技能强,机械化程度高,人员少,管理难度小。 |

建筑环境污染 | 建筑垃圾多,扬尘、噪声和光污染严重。 | 工厂生产,大大减少噪声和扬尘,建筑垃圾回收率提高 |

建筑品质 | 很大程度上受限于现场施工人员的技术水平和管理人员的管理能力。 | 构件由工厂生产,多道检验,严格按图施工生产,生产条件可控,产品质量有保证,工艺先进,建筑品质高。 |

建筑形式多样性 | 受限于模板架设能力和施工技术水平。 | 工厂预制,钢模可预先定制,构件造型灵活多样,现场机械吊装,可多种结构形式组合成型。 |

数据来源:公开资料整理

2、与成熟发达国家差距较大,建筑工业化率将快速提升

装配式建筑的概念最早可追溯到20世纪初英国工程师John Alexander Brodie提出的装配式公寓的设想,但他的想法并没有被太多人接受。直至二战后,装配式建筑才随着英国、法国等战争重灾区的大力推广迎来高峰。

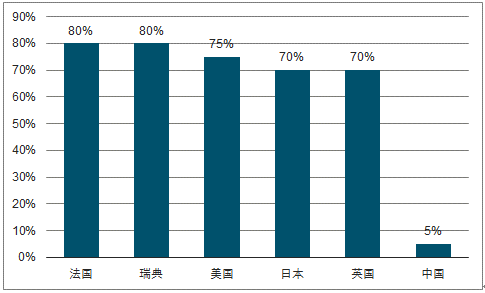

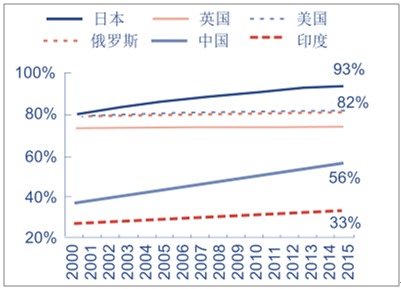

当前,日本、美国、瑞典等国的建筑工业化率在都在 70%-80%,而我国建筑工业化率仅有 5%。相比于发达国家,我国建筑业仍处在非常低的工业化水平。同时,我国的城镇化率不到 60%,相比美国和英国的 80%、日本的 90%尚有较大空间。中国的城镇化进程是发展的大趋势,建筑业仍将是最为受益的行业之一,而建筑工业化率也将随着建筑业的发展得到快速的提升。

中国与发达国家建筑工业化率比较

数据来源:公开资料整理

各国城镇化水平比较

数据来源:公开资料整理

3、顶层设计完善,地方细则落地

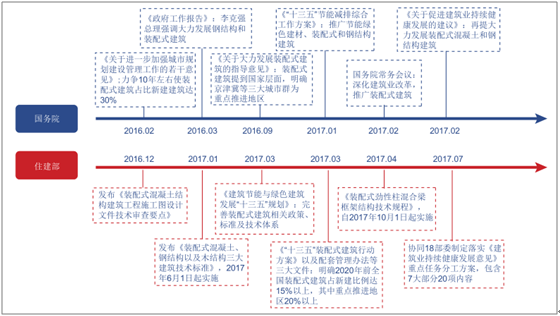

从 2013 年发展改革委、住房城乡建设部发布《绿色建筑行动方案》开始,国家密集颁布关于推广装配式建筑的政策文件。在发展规划、标准体系、产业链管理、工程质量等多个方面作出了明确要求。2016 年 2 月,国务院颁发《关于进一步加强城市规划建设管理工作的若干意见》,标志着国家正式将推广装配式建筑提升到国家发展战略的高度。《意见》强调我国须大力推广装配式建筑,建设国家级装配式生产基地;加快政策支持力度,力争用 10年左右时间,使装配式建筑占新建建筑的比例达 30%。

2016 年以来关于建筑工业化的国家政策解读

数据来源:公开资料整理

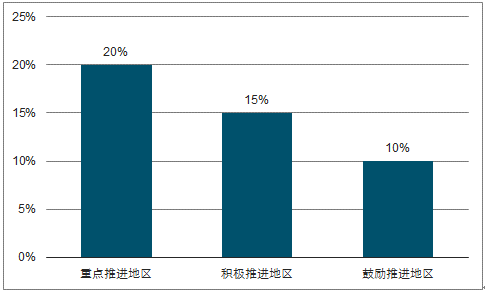

2017年3月,住建部出台《“十三五”装配式建筑行动方案》,明确到 2020 年,全国装配式建筑占新建建筑的比例达到 15%以上,其中重点推进地区达到 20%以上,积极推进地区达到 15%以上,鼓励推进地区达到 10%以上。

到 2020 年各地区装配式建筑规划占比

数据来源:公开资料整理

各地政府紧跟国家步伐,陆续颁发推广装配式建筑的相关文件。根据我们不完全统计,地级市以上政府及其相关部门就装配式建筑发布的政策文件超过 100 份。我们认为,当前时点国家顶层设计完善,地方细则落地。预计未来十年装配式建筑将借政策东风获得高速发展。

4、人口红利逐渐消失,劳动成本快速攀升

传统的混凝土浇筑模式是典型的劳动力密集型生产方式。过去数十年,现浇混凝土式的建筑模式受益于我国丰富的劳动力资源而广泛发展。但随着人口红利的逐渐消失,劳动力成本的快速攀升,这一模式将难以为继。

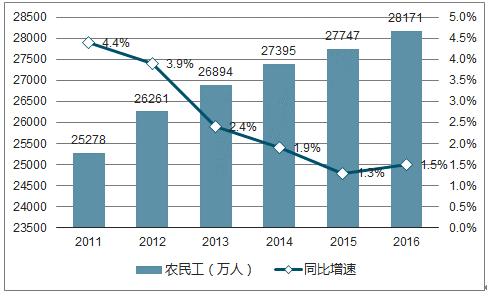

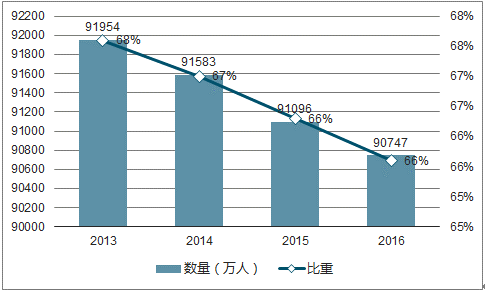

从我国农民工增速从 2011 年开始下滑,劳动人口在 2013 年见顶后下降。统计局发布的数据显示,2016 年全国农民工总量 2.82 亿人,同比增长 1.5%,增速由 2013 年的 4.4%下降到 1.5%;16-60 周岁劳动人口在 2013 年见顶后开始下降,2016 年全国劳动人口数量 9.07亿人,占总人口比例下滑至 65.6%。

农民工数量增速逐年下滑

数据来源:公开资料整理

16-60 周岁劳动人口数量和占比下降

数据来源:公开资料整理

农民工年龄不断提高,年轻农民工占比越来越低,从事建筑行业的农民工比重下降明显。2016 年农民工平均年龄 39 岁,比 2015 年提高 0.4 岁;40 岁以下农民工所占比重 53.9%,较 2015 年降低 1.3pcts,而 50 岁以上农民工所占比重较 2015 年+1.3pcts 至 19.2%。而从事建筑业的农民工比重在逐步下降,2016 年占比 19.7%,较 2015 年下降 1.4pcts。

农民工年龄构成(%)

年龄 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 |

16-20岁 | 4.9 | 4.7 | 3.5 | 3.7 | 3.3 |

21-30岁 | 31.9 | 30.8 | 30.2 | 29.2 | 28.6 |

31-40岁 | 22.5 | 22.9 | 22.8 | 22.3 | 22 |

41-50岁 | 25.6 | 26.4 | 26.4 | 26.9 | 27 |

50岁以上 | 15.1 | 15.2 | 17.1 | 17.9 | 19.2 |

数据来源:公开资料整理

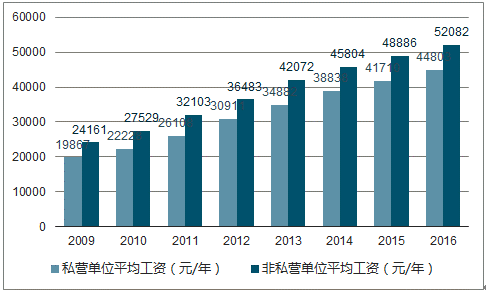

建筑业劳动力成本在快速攀升。2019-2016年建筑行业私营企业工资的CAGR为12.3%,非私营企业为 11.6%,显著高于同期高于 GDP 增速。由于传统建筑施工为劳动密集型产业,且竞争较为充分,人工成本的提高将进一步压缩行业有限的利润空间。

我国建筑行业工资水平增长较快

数据来源:公开资料整理

劳动力成本的快速上升将大大缩减装配式建筑的成本劣势。装配式建筑是一种集约生产方式,产业链高度机械化,劳动力大幅减少。如年产能 120 万平方米的叠合楼板专业工厂的生产线上不到 10 个工人,而传统的手工作业生产相同数量楼板需要 200 多个工人;一栋 30层的建筑,使用装配式建造模式只需要 12 个工人工作 180 天,与传统施工相比功效至少快30%。

5、规模生产叠加劳动力成本攀升,未来装配式造价有望低于传统模式

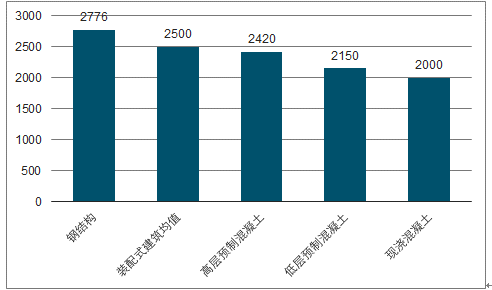

装配式建筑的成本已接近传统现浇模式。从住建部最新发布的《装配式建筑工程消耗量定额》来看,装配式混凝土结构低层住宅建造成本约为 2150 元/m 2 ,高层住宅 2420 元/m 2 ;装配式钢结构高层住宅建造单价约为 2776 元/m 2 。根据住房和城乡建设部住宅产业化促进中心的测算,现浇混凝土房屋建造成本约为 2000 元/m 2 。从造价角度来看,装配式建筑成本已经接近传统现浇模式。

装配式建筑与现浇混凝土成本比较

数据来源:公开资料整理

装配式建造模式的成本增量主要来源于预制构件。以装配式混凝土结构为例,根据对某公租房项目的测算,装配式建造模式的增量成本约为 695 元/m 2 。在电气工程、给排水工程等方面,装配式有明显优势,但预制混凝土构件导致的单价差达 1435 元/m 2 。

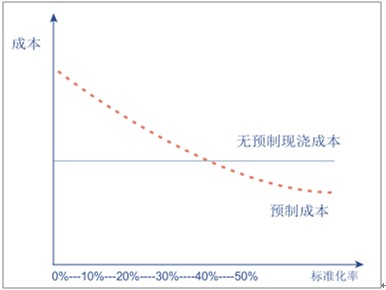

预制构件的成本可分为变动成本和规模化生产可降低的成本。前者包括钢筋、混凝土等原材料费用,占比约 42%;后者主要包括模具、人工费、管理费等通过规模化生产可以有效降低的成本,占比约 58%。

当前装配式建筑成本较高的主要原因是规模化优势尚未体现,随着产能利用率的提升,成本将会大幅下降。当前装配式建筑成本较高的主要原因是规模化优势尚未体现,随着产能利用率的提升,成本将会大幅下降。据住房和城乡建设部住宅产业化促进中心对某项目的测算,专门为一栋楼生产构件,出厂价格 3344 元/m 3 ;而为较大规模的项目供应高标准化程度的构件,出厂价格可降低至 2563 元/m 3 ,两者差额达 780 元/m 3 。假定其他条件不变,年产能 15 万立方米的生产线负荷为 18%时,预制构件平均售价为 3200 元/m 3 方可达到盈利,而当实现 80%产能时,预制构件的盈亏平衡均价仅 1640 元/m 3 。

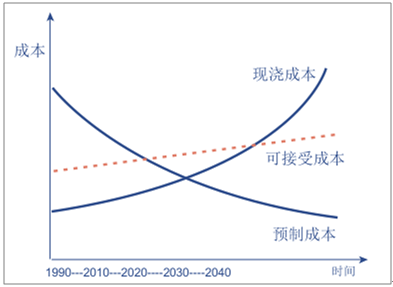

规模化生产叠加劳动力成本上升将加速提高装配式建造模式的经济性。随着装配式建筑的大力推广,预制构件产量越来越大,标准化率大幅提升,生产企业内部资源发挥充分的效用,规模化效应逐步显现,叠加劳动力成本的快速攀升,装配式建造模式成本将快速下降,数年内有望低于传统现浇建筑模式。

现浇结构与预制结构的成本发展趋势

数据来源:公开资料整理

标准化率的提高可有效降低预制成本

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国装配式建筑行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国装配式模块化建筑行业市场全景调查及竞争战略分析报告

《2024-2030年中国装配式模块化建筑行业市场全景调查及竞争战略分析报告》共七章,包含中国装配式模块化建筑产业链梳理及市场发展解析,中国装配式模块化建筑代表性企业发展布局案例研究,中国装配式模块化建筑行业市场前景及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国装配式建筑行业产业链分析:行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国装配式建筑政策分析:要求继续推广装配式建筑 [图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国装配式建筑行业全景速览:政策发力,行业发展新阶段[图]](http://img.chyxx.com/images/2022/1129/327427a68ddfb64e6d50a20109ecceb74a2e16fe.jpg?x-oss-process=style/w320)