一、租赁行业——市场空间巨大,政策利好持续释放

我国融资租赁行业起步于20世纪80年代,2000 年被列入国家重点鼓励发展的产业,之后迎来了快速发展期。融资租赁市场需求受国内宏观经济环境、细分租赁业务领域行业周期等因素影响。近年来,由于我国经济进入换挡期,经济增长动力从传统产业向新兴产业转移,促进了制造业的升级换代。融资租赁作为集融资与融物、贸易交易与技术更新于一体的新型金融产业,在我国转变经济发展模式、调整产业结构所带来机遇与挑战中逆势上扬,保持着较高增速。同时,“中国制造 2025”战略和“一带一路”倡议也推动了大量基础设施建设项目启动,为融资租赁行业的发展提供了广阔的市场空间。

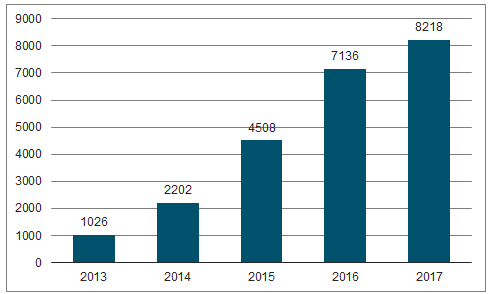

2013年至今我国融资租赁公司的总数增长近8倍,达到8218家。与此相对应的融资租赁市场渗透率也有了大幅度的提升,由 2007 年的 0.17%提高至 2016 年底的 7.12%左右。尽管如此,我国当前的租赁市场发展程度距离发达国家还有较大差距。在欧美等发达国家,融资租赁行业的市场渗透率大约在15%-30%之间,是除银行信贷以外的第二大融资方式。像租赁行业最为发达的英国,融资租赁的市场渗透率已经达到了 31%左右。因此,对照国际先进租赁市场,我国的融资租赁行业仍然有着很大的发展空间。

近十年中国融资租赁企业数量变化(单位:家)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国融资租赁行业市场竞争格局及行业未来前景预测报告》

中外租赁市场渗透率对比

数据来源:公开资料整理

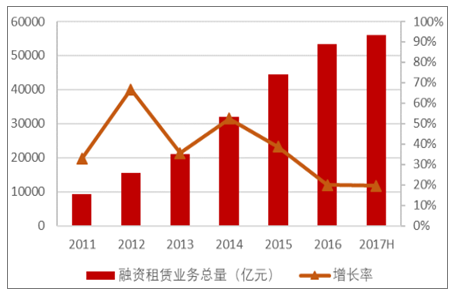

从国内融资租赁行业的发展趋势来看,体现了较强的顺周期属性。在过去宏观经济高速增长阶段,我国融资租赁业务规模也随之迅速提升,由 2007 年的240亿元增长至 2017年的 5.6 万亿元。但从具体阶段来看,自 2014 年以后,受宏观经济增速趋缓以及金融行业内部资产不良率攀升因素影响,租赁行业的业务增速有所回落,但依然保持了20%以上的业务增速,相较于其他传统行业来说仍遥遥领先。

2011-2017年中国融资租赁行业业务总量变化情况

数据来源:公开资料整理

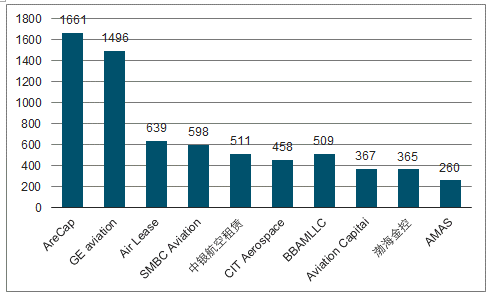

在融资租赁行业中,飞机租赁因资产价值大,资本要求高成为租赁行业中门槛最高的业务。飞机租赁的产生为航空公司提供了解决机队扩张与资金短缺之间矛盾的有效途径,目前已经成为国际飞机融资的主要方式。数据显示,全球超过 40%在服役中的商用飞机是由飞机租赁公司持有或管理,而我国租赁飞机的数量占民航机队总数更是超过一半以上。

从飞机租赁的市场空间来看,根据最新全球市场预测,未来20年(2016-2035年),全球航空客运量年均增长率将达到 4.5%,需要新增超过 33000架100座级以上飞机,总价值约 5.2 万亿美元。同时,未来 20年还大约有 13000 架老旧客货机将 由燃油效率更高的新飞机替代。新兴经济体特别是亚洲地区的城市化发展及财富增长是驱动 航空业增长的主要动力来源。中国国内市场将在未来10年内成为世界最大的航空运输市场。同时,根据预测,在 2020 年时飞机租赁公司拥有的飞机数量将占全球服役飞机数量的50%。因此,随着飞机保有数量的增加及飞机租赁公司拥有飞机数量占比的提高,飞机租赁行业未来发展前景广阔。

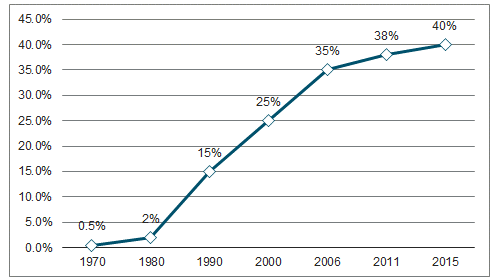

我国的飞机租赁行业从上世纪七十年代开始发展并且逐渐成为航空运输领域中重要的组成部分。目前国内来自金融机构、国有企业、民营企业等各类从事飞机租赁业务的公司超过百家,新增订单不断,并且已有多家公司涉足直接订购飞机,在租金标准、交易结构等方面逐渐形成一套成熟的业务体系,与国际竞争对手的差距也在缩小。数据显示,截止 2017年 8 月底,我国登记在册的 3141 家民航运输飞机中,约 60%为租赁引进。其中,新增的民航飞机中,租赁飞机占比达到 70%。据预测,未来 20 年中国将需要 7240 架飞机,每年引进飞机超过300架,预计超过三分之二的飞机将通过租赁方式引进。航空运输蓬勃发展为飞机租赁带来巨大潜力。

全球前十大飞机租赁上机队数量(单位:架)

数据来源:公开资料整理

我国民用航空中租赁飞机的数量占比逐年提升

数据来源:公开资料整理

2、信托行业——受益通道回流,牌照价值凸显

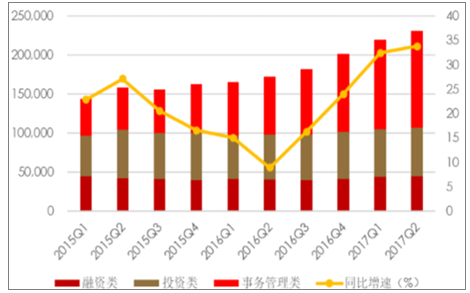

2016年7月底,银监会下发《商业银行理财业务监督管理办法(征求意见稿)》,拟要求商业银行理财计划只能通过符合银监会关于银信理财合作业务相关监管规定的信托公司发行的信托投资计划投资于非标准化债权资产。这一征求意见的出台预示着,此前可以做非标资产通道业务的基金子公司和券商资管未来将面临更大的门槛约束。在强监管政策背景下, 部分融资需求旺盛的企业转而借道监管相对宽松的信托通道进行融资,使信托资产规模在 2017 年初迎来较大扩张。根据行业数据,信托业资产增速在 2016 年 2 季度触 底后逐渐回升。在 2017 年上半年资产规模达到 23.14 万亿元,同比增长 33.9%,增速为近两年来的最高水平。上半年融资类和投资类信托虽然分别同比增长 7.8%和 9.7%,但在信托资产中的占比却小幅下降,而以通道业务为主的事务管理类信托却同比大增 67.1%,达到12.5万亿元,在信托总规模中的占比较 2016 年底提高了4.13个百分点,达到 53.9%。

信托资产结构及增速(单位:亿元)

数据来源:公开资料整理

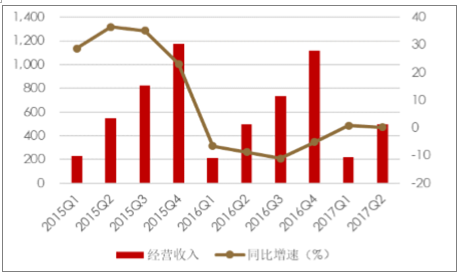

信托行业营业收入增长情况(单位:亿元)

数据来源:公开资料整理

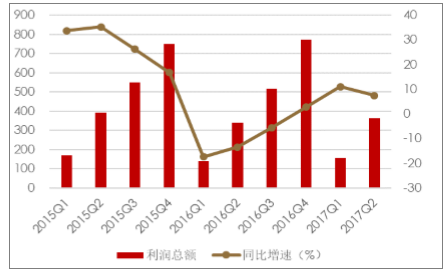

信托行业利润总额增长情况(单位:亿元)

数据来源:公开资料整理

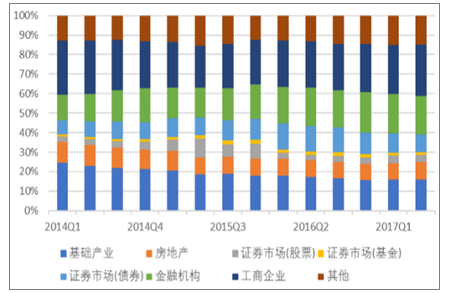

从信托资产的投向来看,截止到 2017 年上半年,信托资产主要投资行业集中在工商企业、金融机构和基础产业三大方向,合计占比超过 60%,表明当前支持实体经济发展依然是信托行业的主要发展方向。值得注意的是,从趋势上看虽然信托资产对于资本市场的整体配置比例基本持平,但呈现出股增债减的趋势,债券资产占比较年初下降了 1.86 个百分点。认为这主要是由于二级市场行情变化所导致。此外,在房地产行业的投向比例上,虽然较年初有所上升,占比达到 9.02%,但考虑到目前地产调控政策日益深化,未来信托资产在房地产行业的配置占比有望回稳。

信托资产投向各行业的比例变化

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国房地产融资租赁行业市场经营管理及未来趋势预测报告

《2026-2032年中国房地产融资租赁行业市场经营管理及未来趋势预测报告》共十三章,包含房地产企业融资方式及案例分析,2026-2032年房地产融资租赁行业投资机会与风险,2026-2032年房地产融资租赁行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国工程机械融资租赁行业产业链、发展现状、竞争格局及发展趋势分析:工程机械复苏拉动行业增长,企业积极拓展海外增长空间[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国医疗器械融资租赁行业市场政策、产业链、市场现状、竞争格局及趋势研判:市场需求旺盛[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)