1、城市化持续推进,城轨发展空间广阔

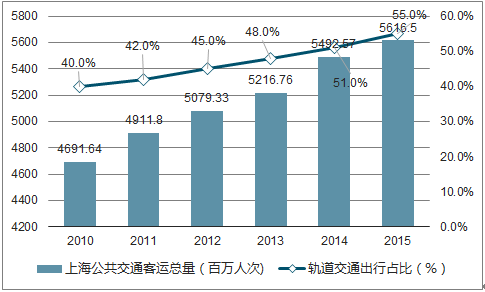

中国城镇化率不断提高,人口向城市流动造成城市人口骤增,交通出行压力变大。城市公共交通建设主要解决的问题是提高出行效率,公共交通的运力持续增长,2014 年全国公共交通客运总量达到 849.5 亿人次,轨道客运总量达到 126.6 亿人次,占比 15%。城市轨道交通在公共交通运输方式中效率最高,解决城市出行问题的最佳方式之一即建设城市轨道交通,推进城轨建设的进程。根据北京和上海的城轨运营数据可以看出,随着城市化推进和城市规模的扩大,城市轨道交通发挥的作用越来越大。2015 年北京轨道交通客运总量实现 33.24 亿人次,占比北京公共交通客运总量达到 45%;同期,上海轨道交通客运总量实现 30.68 亿人次,占上海公共交通客运总量比重达到 55%,在全国城市范围内,上海轨道交通运力在城市公共交通中发挥的作用最大。

数据来源:公开资料整理

上海公共交通运力与城轨运力比重对比

数据来源:公开资料整理

城轨占比较低,加快城轨建设有效缓解交通压力。从全国范畴看,城市轨道交通在整个公共交通中的贡献并不高,由于城轨运输的高效率,未来城轨在城市公共交通中的作用会越来越大,城轨建设的推进将加速,城轨客运量在公共交通客运总量中的占比来越高。中国汽车保有量持续增加,城市拥堵问题日益严重,城市轨道交通的建设能够有效缓解交通拥堵压力。随着中国经济的发展和人均 GDP 增加,国内居民汽车保有量从 1990 年到 2012 年年均增速 14.5%,2015 年中国私家车保有量超过 1.24 亿辆,国内机动车驾驶人数突破超过 3.2 亿人口。全国 40 个城市的汽车保有量超过百万辆,北京、成都、深圳、上海、重庆、天津、苏州、郑州、杭州、广州、西安 11 个城市的汽车保有量超过 200 万辆,汽车保有量的增加和汽车交通工具的使用与城市道路线路紧缺的矛盾,严重增加城市交通运输压力,城轨交通运输方式能有效缓解城市出行问题。

全国汽车保有量变化趋势

数据来源:公开资料整理

二三线城市城轨建设将加速。从城市轨道交通布局结构看,城轨建设发展极为不均。北上广深地铁里程占到全国通车里程的 60%,北京和上海城市地铁里程就占到全国已通车里程的超过 40%。我们认为,随着经济发展和国家城市群规划建设的推进,会有更多的经济发达的二线城市加入城轨建设行列,地域布局渐趋合理将带动城轨建设的全面加快。从城轨建设的条件上看,根据国务院办公厅发布的《关于加强城市快速轨道交通建设管理的通知》,发展地铁的城市应符合如下要求:地方财政一般预算收入在 100 亿以上,国内生产总值达到 1000 亿以上,城区人口在 300 万人以上,规划线路的客流规模达到单向高峰每小时 3 万人以上。目前我国有 50 个左右的城市城区人口在 300 万人以上,745 个城市地方财政收入超过 100 亿,120 个城市 GDP 超过 1000 亿。满足城轨建设条件的城市越来越多,城轨发展从实际需求和客观条件上看,未来发展的空间巨大。

2、基建加码,城轨发展规划翻倍增长

“十三五”期间,城轨投资规模预计3万亿元左右。2016 年5月,国家发改委与交通运输部联合发文《交通基础设施重大工程建设三年行动计划》,在城市轨道交通建设上,加强规划管理建设,有序推进城市轨道交通建设,逐步优化大城市轨道交通结构,重点推进 103 个项目前期工作,新建城市轨道交通2000 公里以上,涉及投资约 1.6 万亿元。“十二五”期间,轨道交通建设投资额为1.2 万亿,国家三年规划已超“十二五”总额 30%,我们预计“十三五”期间城市轨道交通的投资在3万亿左右。

按照我们国家和地方城市轨道交通规划,2016 年城轨新增里程 535 公里,2017 年-2022 年新增营业里程将超过 6000 公里,按照 2014 年和 2015 年城轨总投资额和新增线路计算每公里投资额大约在 6-7 亿元区间水平,“十三五”期间的实际投资将超过 3.5 万亿总额度,按照截至目前各个地方政府的城轨规划数据计算,2022 年城轨总投资额度在 5 万亿左右。

城市轨道交通运营线路里程及预测

数据来源:公开资料整理

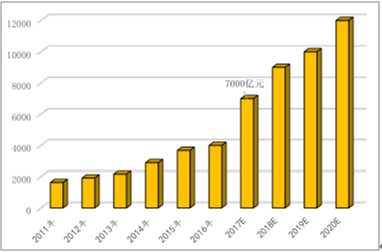

中国城市轨道交通投资额变化及预测

数据来源:公开资料整理

从城市轨道交通建设的全产业链看,轨交投资的主要环节在站前施工和站后施工部分,占总投资的比重超过 50%,城市轨道交通的车辆投资在 8%左右,按照这一比例测算“十三五”期间城市轨道交通车辆装备的投资额将在 2800 亿左右,平均每年城轨车辆的投资额在 550 亿元左右。

城轨投资在产业链条中的比重分布

数据来源:公开资料整理

未来城轨车辆密度将不断提升,2020 为年有望达到全国平均密度为7.0 辆/ 公里的水平。2015 年最新数据显示,中国城市轨道交通运营线路总里程是 3195.4 公里,轨道交通车辆总量是 19941 辆,平均密度为 6.2 辆/公里;上海和北京是城轨线路最长的两个城市,其城轨客流量全国最大;北京 2015 年轨道交通运营线路总里程是 553.7公里,轨道交通车辆总量是 5024 辆,轨道交通车辆平均密度高于全国平均水平,为 9.1 辆/公里;上海 2015 年轨道交通运营线路总里程是 617.5 公里,轨道交通车辆总量是 3797 辆,轨道交通车辆平均密度为 6.1 辆/公里。从全国城市轨道交通车辆密度来看,其密度不断变大,并且,伴随着城市轨道交通运力的提升以及城市人口出行需求的拉动,未来城市轨道交通车辆的密度将继续加大,北京作为一线特大规模城市其轨道交通车辆密度高于全国平均水平。因此,我们预计未来城轨车辆密度将不断提升,2020 年有望达到全国平均密度为 7.0 辆/公里的水平。

全国城市轨道交通线路里程与通车密度

时间 | 线路里程(公里) | 车辆总量(辆) | 新增车辆(辆) | 车辆密度(辆/公里) |

2010 | 1471.3 | 8285 | 2806 | 5.6 |

2011 | 1698.7 | 9945 | 1660 | 5.9 |

2012 | 2057.9 | 12611 | 2666 | 6.1 |

2013 | 2407.9 | 14366 | 1755 | 6 |

2014 | 2816.1 | 17300 | 2934 | 6.1 |

2015 | 3195.4 | 19941 | 2641 | 6.2 |

2016 | 3730.4 | 23502 | 3561 | 6.3 |

2017 | 4475.4 | 28643 | 6773 | 6.4 |

2018 | 5375.4 | 35478 | 5863 | 6.6 |

2019 | 7975.4 | 54233 | 7215 | 6.8 |

2020 | 8900.4 | 62303 | 19475 | 7 |

数据来源:公开资料整理

2017年基建加码,轨道交通建设迎来行业迅猛发展期。随着全国各地 2017 年固定资产投资计划落地,基础设施建设将大力推进,城际铁路建设和城市轨道交通建设将远超预期。新疆确定 2017 年固定资产投资 15 万亿,全国各地陆续出台规划,目前为止 23 个省份公布 2017 年固定资产投资目标,累计投资超过 40 万亿元,交通基础设建设是基础设施建设的重要环节。“十三五”期间,国家确立的“七大城市群”之间的城际铁路至少新增 10000 公里;城市轨道交通建设至少翻倍,交通装备需求规模随之提高,未来城轨建设前景看好。

相关报告:智研咨询发布的《2017-2023年中国城市轨道交通行业市场分析预测及投资前景分析报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)