1、铁路行业周期向上,通车里程保持增长

铁路固定资产投资维持高位。按照“十三五”规划,铁路固定资产投资将保持在 3.5万亿-3.8 万亿区间,按照历史数据看,最终实现的投资将高于计划投资水平,我们认为“十三五”未来几年铁路固定资产投资将维持在每年至少 8000 亿的投资规模。按照国家铁路规划,《中长期铁路网规划(2008 年调整)》提出“四纵四横”的铁路建设规划,2016 年国务院审议通过了新的《中长期铁路网规划》,国家铁路规划由“四纵四横”跃升为“八纵八横”,“十三五”期间铁路建设将继续推进,铁路固定资产维持高位。

铁路固定资产投资总额变化

数据来源:公开资料整理

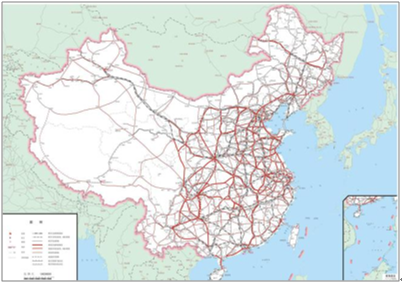

“四纵四横”中,“四纵”为京沪高速铁路、京港高速铁路、京哈高速铁路、杭福深客运专线(东南沿海客运专线);“四横”为徐兰客运专线(含徐连客运专线)、沪昆高速铁路、青太客运专线、沪汉蓉高速铁路。升级后的“八纵八横”中,“八纵”通道包括沿海通道、京沪通道、京港(台)通道、京哈-京港澳通道、呼南通道、京昆通道、包(银)海通道、兰(西)广通道。“八横”通道包括绥满通道、京兰通道、青银通道、陆桥通道、沿江通道、沪昆通道、厦渝通道、广昆通道。“十三五”期间铁路建设目标可期,在“八纵八横”的目标指引下,打造以沿海、京沪等“八纵”通道和陆桥、沿江等“八横”通道为主干,城际铁路为补充的高速铁路网,实现相邻大中城市间 1-4 小时交通圈、城市群内 0.5-2 小时交通圈。完善普速铁路网,扩大中西部路网覆盖,优化东部网络布局,形成区际快捷大能力通道,加快建设脱贫攻坚和国土开发铁路。按照“零距离”换乘要求,同站规划建设以铁路客站为中心、衔接其他交通方式的综合交通体,形成配套便捷、站城融合的现代化交通枢纽。

中长期铁路网规划图

数据来源:公开资料整理

中长期高速铁路网规划图

数据来源:公开资料整理

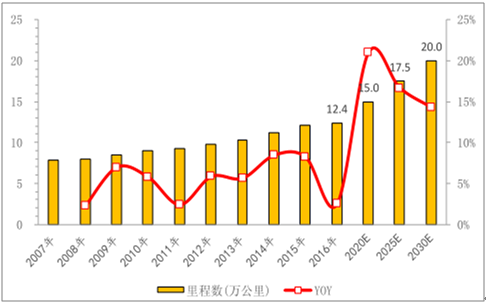

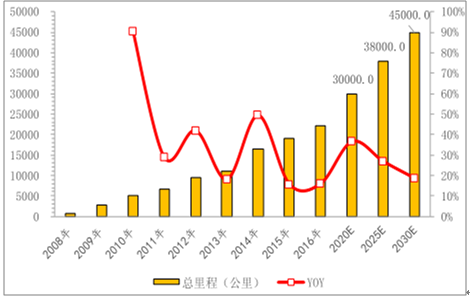

铁路运营里程持续增长。根据交通运输部数据,2016 年中国铁路总里程达到 12.4万公里,同比增长 2.48%;其中,高铁总里程实现 2.2 万公里,同比增长 15.79%。中国在世界高铁国家中,高铁总里程数位居第一。2014 年,美国铁路总里程 22.82万公里,日本高铁总里程 1.95 万公里,中国在世界范围内,铁路总里程居前,高铁总里程位居第一。随着中国经济的发展,人口流动和货物运输需求不断增加,未来铁路总里程将继续扩张。根据数据显示,中国到 2020 年铁路总里程达到 15 万公里,其中高铁实现 3 万公里,2025 年铁路总里程达到 17.5 万公里,其中高铁总里程达到 3.8 万公里,远期到 2030 年实现铁路总里程达到 20 万公里,高铁突破 4.5 万公里。

中国铁路营业总里程及其增速

数据来源:公开资料整理

中国高铁营业总里程及其增速

数据来源:公开资料整理

2、全球高铁建设推进,高铁发展空间广阔

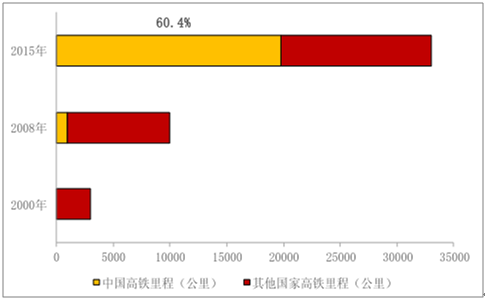

我们认为,铁路高速化尤其是客运铁路高速化是未来发展趋势。中国目前是全球高速铁路运营里程最长的国家,放眼其他国家和地区,高铁规划都在进行中,无论是高速铁路营业里程还是新增高速铁路数量,都呈现出大力发展高速铁路态势。根据数据显示,有超过 30 个国家提出高铁发展规划,规划总里程将近 5 万公里,遍及亚洲、欧洲、非洲、南美洲、北美洲和大洋洲六大洲,高速铁路将在世界轨道交通中的作用越来越重要,扮演着更为重要的作用,高速列车将是未来发展的大势。

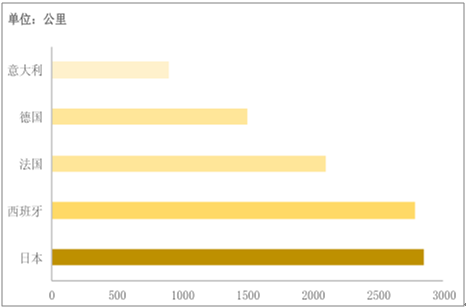

中国高铁与其他高铁里程对比

数据来源:公开资料整理

世界高铁运营里程领先国家

数据来源:公开资料整理

我们从重要的国家和地区看其高铁规划,管中窥豹可知世界范围内大兴土木不仅能够给予经济增长以维持和提振,也是各国改善生活条件、追求高品质生活的合理举措。美国、俄罗斯、欧洲和东南亚等各个地区和国家,包括发达国家和发展中国家,都有其高铁规划。

(1)美国:基建发力,高铁推进在望

按照美国高度铁路协会的计划,2030 年美国将实现 2.58 万公里的国家高速铁路系统。奥巴马时期已经在推动高铁建设上进行了大量投资,2009 年宣布 130亿美元的高铁建设计划,加州高铁的启动成为美国在高速铁路迈出的实质性步伐,是美国开启高铁时代具有里程碑意义的时间。特朗普上台,明确提出加强基础设施建设,并已提议为美国基建投资 1 万亿美元,包括未来改善道路、桥梁、机场和客运列车。伴随特朗普执政时期的开启,美国有望实现在高铁领域的新突破。

(2)俄罗斯:规划超过 5000 公里,投资规模将近万亿

俄罗斯从地域面积上看适合发展高速铁路,能够有效提升国家不同区域间的运输效率,具有重要的经济和军事意义。但就其人口体量来看,存在弊端,充裕的客流量和具有活力的经济是促动高铁有效运营的关键。莫斯科喀山高铁项目已经在进行中。俄罗斯未来将建设不少于 5000 公里的高速铁路,进行的投资额度近万亿。

(3)东南亚:泰国、印尼纷纷推出高铁计划,提振经济并改善疏运条件东南亚发展中国家受中国影响,对于发展高铁态度积极。泰国两条连接中国的高铁项目已经在 2015 年开工,预计在 2021 年完工,一条是清迈-曼谷线,一条是曼谷-廊开线,高铁发展对于当地经济是重要抓手。除此之外,目前印尼的雅万高铁已经和中国达成合作,未来建设完工后将采用中国中车生产的中国标动列车。

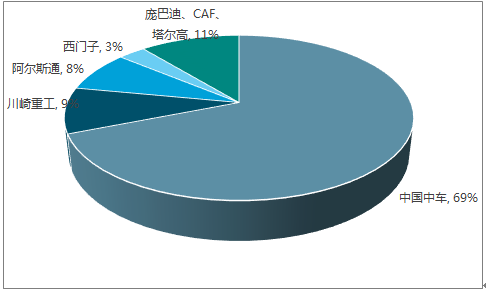

我们认为,中国高铁技术日趋成熟,已经由“高铁大国”向“高铁强国”迈进。在全球高铁市场中,中国中车占据最高市场份额 65%以上,最高占比将近全球七成市场份额,主要得益于中国高铁的快速发展。随着南北车整合后效应凸显,未来国际市场将是中国中车的重点开拓方向。在国际高铁市场竞争对手中,日本、法国、德国、加拿大、西班牙等国家具备高铁技术实力。其中,以川崎重工和日历为代表的日本公司占据世界高铁的 9%,法国 TGV 高铁生产者阿尔斯通占比 8%,德国西门子占比 3%,此外,加拿大庞巴迪、西班牙 CAF、塔尔高等公司瓜分剩余 11%。

全球高铁市场竞争格局

数据来源:公开资料整理

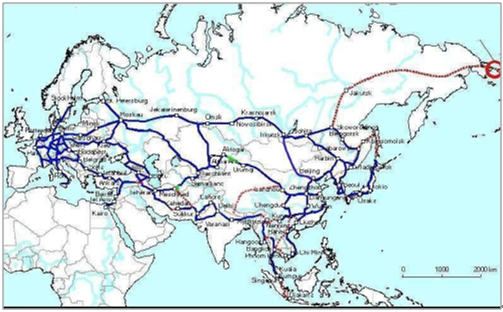

在“一带一路”的背景下,沿线国家高铁建设有望持续推进。中国先前提出四条跨境高铁线路,即泛亚高铁、中亚高铁、欧亚高铁、中俄加美高铁,长期来看跨境高铁能够有效促进沿线国家经贸交流,带动国家和地区经济发展。

四条跨境高铁线路

数据来源:公开资料整理

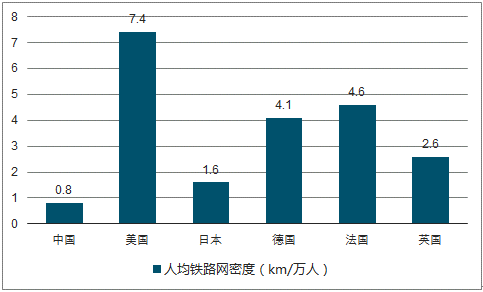

高铁发展大势不可挡,中国作为高铁大国能够在世界范围内高铁发展中分得一杯羹。同时,对比世界其他国家的铁路密度,按照国土面积计算的覆盖密度和按照人口计算的覆盖密度都远低于其他国家,因此国内铁路发展,包括高速铁路发展仍然存在巨大空间。

中国与世界其他国家人均铁路网密度对比

数据来源:公开资料整理

中国中车轨道交通高端装备制造出海,试图叩开国际市场大门的过程中,国际传统的高铁装备制造企业不可小觑。国际竞争对手主要包括日本的川崎重工、法国的阿尔斯通、加拿大的庞巴迪和德国西门子等传统高铁豪门。中国高铁发展战略遵循“引进、消化、吸收、再创新”的基本思路,发展之初是在这些国际高铁巨头的技术合作条件下进行,中国标动目前已经实现超越和突破,打开国际市场值得期待。

原南北车高铁系列产品技术来源与技术参与情况

数据来源:公开资料整理

3、城际铁路持续增长,带来城际动车需求

城际铁路规划饱满,建设动力充足。根据《城镇化地区综合交通网规划》,十三五期间,要重点加强城镇化地区内部综合交通网络建设,至 2020 年,京津冀、长江三角洲、珠江三角洲三大城市群基本建成城际交通网络,相邻核心城市之间、核心城市与周边节点城市之间实现 1 小时通达,其余城镇化地区初步形成城际交通网络骨架,大部分核心城市之间、核心城市与周边节点城市之间实现 1—2 小时通达。城际铁路运营里程达到 3.6 万公里(其中 新建城际铁路约 0 8000 公里),覆盖 98%的节点城市和近 60%的县(市)。

城际铁路主要地区规划

地区 | 至2020年总里程(公里) | 十三五新建里程(公里) | 规划重点工程 |

京津冀 | 2800 | 850 | 京唐、京滨、廊坊至涿州、首都机场至新机场联络线、京石等城际铁路和北京新机场快线等市域(郊)铁路 |

长三角 | 6400 | 1270 | 沪嘉甬、宁句、宁马、南京经仪征至扬州、苏州至无锡硕放机场、无锡至宜兴、无锡至江阴等 |

珠三角 | 1400 | 440 | 广佛江珠、中南虎(南沙至虎门段)、深惠(惠州至惠阳段)、肇南(高明至南沙段)、广惠等城际铁路 |

长江中游 | 6000 | 960 | 武汉至天门,武汉至潜江,长沙经益阳至常德,长沙至岳阳,湘潭至娄底,株洲至衡阳,长沙至浏阳等 |

成渝 | 3600 | 820 | 绵遂内宜、自贡至泸州、达州至重庆、达州至万州等城际铁路,建设重庆至合川、重庆至江津等 |

海峡西岸 | 1850 | 460 | 泉州经厦门至漳州、莆田至长乐机场、宁德至长乐机场等城际铁路和温州 S1、S2、S3 线市域铁路 |

山东半岛 | 1700 | 480 | 济南至机场、济南经莱芜至泰安、济南至聊城、青岛至海阳、红岛至胶南等城际铁路 |

数据来源:公开资料整理

城际铁路建设带来城际动车组需求。城际列车,又称城际专列,是指往返于相邻重要城市或城市群之间的客运列车,一般全程运行距离较近、乘车时间较短、途径城市较少,不配臵卧铺车厢。从车辆的速度上来看,城际动车组的速度在140km/h-200km/h,比高速动车组的速度要低;但是,从规格上来看,两者都属于动车组。城际列车仅服务于少数特定城市群,主要用于加强附近城市间的联络,方便周边地区之间的跨市出行和人文交流。虽然城际列车的运用不如长途列车广泛,但随着我国多个城市群的大面积崛起以及成批的城际铁路大规模兴建,城际列车在铁路运输中的地位日趋提高。我们认为未来随着中国城市群的不断兴起,城际铁路建设会保持欣欣向荣之势,城际动车组未来会成为动车组需求的重要板块。

城际动车谱系图

数据来源:公开资料整理

城际铁路新增通车里程统计

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国铁路行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铁路行业市场竞争态势及发展前景研判报告

《2024-2030年中国铁路行业市场竞争态势及发展前景研判报告 》共十章,包含中国铁路行业主要企业经营分析,中国铁路改革及国外运营模式借鉴分析,中国铁路行业发展预测及投资机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。