一、国际炼油行业盈利维持高位

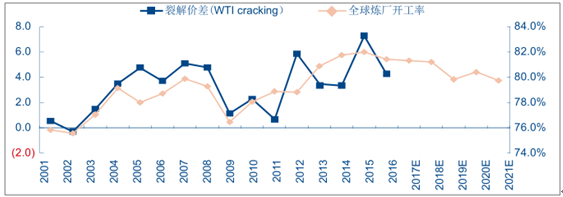

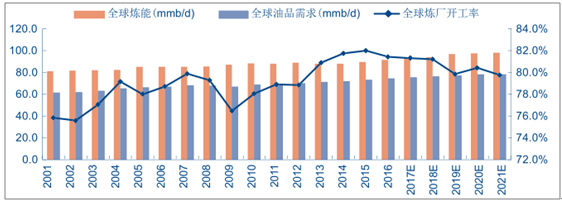

1、供需关系方面:根据我们对全球石油产品需求、全球炼厂扩能的预计,全球炼厂开工率 2017~2018 年将基本维持在 81%的高位。

2019~2021 年,中国大量民营企业大炼油项目将进入投产密集期。此外,中东(沙特、科威特、伊拉克)及美国也有新增产能投放。预计 2019~2021 年全球炼厂开工率将下降至略低于 80%的水平。但供需情况仍将好于历史上炼化低迷时期(比如 2009 年前后)。

2、油价方面:2017~2018 年,供给端仍然是油价的主要驱动因素,受到 OPEC 减产驱动,预计国际油价回到温和上行通道。供给驱动的油价上行,对裂解价差的影响略偏负面。

综合判断,2017~2018 年裂解价差有望维持在 4~5 美金/桶的相对高位。2019 年之后,受开工率下滑影响,裂解价差可能小幅下滑至 3~4 美金/桶的合理水平。

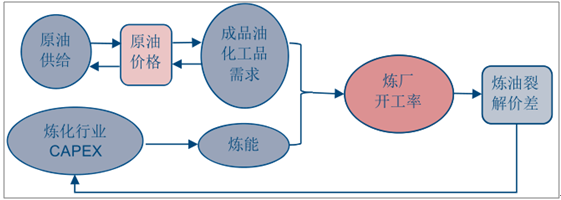

炼化行业盈利驱动因素

数据来源:公开资料整理

全球炼油行业开工率(右轴)与裂解价差($/b)

数据来源:公开资料整理

全球炼油能力、成品油需求(mmb/d),及炼油行业开工率(右轴)

数据来源:公开资料整理

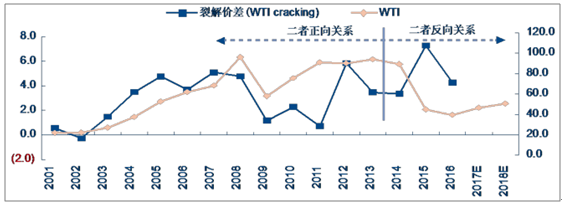

全球炼油行业开工率(右轴)与炼油毛利($/b)

数据来源:公开资料整理

二、国内园区化趋势,新建与淘汰并行,龙头效应显现

石化和化学工业“十三五”发展规划提出,“加强化工园区的规划建设,科学布局化工园区”,以及“有序推进七大石化产业基地及重大项目建设,增强烯烃、芳烃等基础产品保障能力,提高炼化一体化水平”。

发改委 2015 年针对原油进口配额发放提出要求,地方炼厂需要淘汰 200 万吨/年以下的炼油产能,并要求“新增用油企业必须签订承诺书,承诺严格执行国家炼油产业政策,未经国务院投资主管部门核准一律不得再新建、改扩建炼油装置”。该政策推动了地炼小产能的淘汰,同时也严格限制了地炼新产能投资。

2016~2017 年,国内累计淘汰炼油能力超 3000万吨。

近两年新炼化项目具有两大特征:(1)区域布局向七大炼化基地靠拢;(2)规模在 1000万吨以上,不再有小产能规划。未来民营炼化有望改变低小散现状,呈现向龙头集中趋势。山东地炼通过并购整合、淘汰,实现产能向几家优势炼厂集中,考虑到七大石化产业基地不包括山东,未来山东地炼的新建空间将非常有限。新建的几家民营炼化项目基本已经布局在七大基地以内,远期规划的产能规模都在 4000 万吨或以上。

七大石化产业基地

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国炼油市场深度监测与发展前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国炼油行业发展现状调查及市场分析预测报告

《2024-2030年中国炼油行业发展现状调查及市场分析预测报告》共九章,包含2024-2030年全球炼油产业发展趋势分析,2024-2030年中国炼油行业投资战略分析,2024-2030年中国炼油行业发展策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。