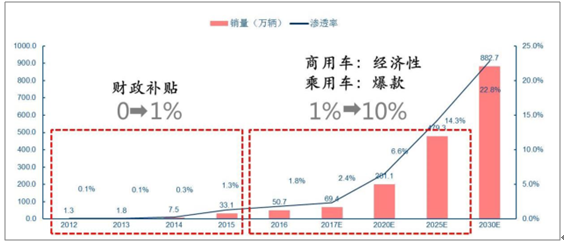

1、新能源汽车进入从1%到10%

新能源汽车是国家战略性新兴产业。新能源汽车被列为国家战略性新兴产业,一直以来受国家相关政府部门的高度重视,是国家坚定支持的战略方向。根据2016年9月《节能与新能源汽车技术路线图》的规划,新能源汽车未来市场空间巨大,我们国家经过近几年的发展,新能源汽车产业有了长足的进步。

新能源汽车从进入1%到10%的新阶段,核心驱动力在转变,商用车看“ 经济型”,乘用车看“爆款”。新能源汽车已经完成了从0 到1%的过程,目前进入的是从1%到 10%的快速成长期。在该阶段,直接补贴的政策支持逐渐退出,补贴政策已经不是行业发展的核心驱动因素,积分政策接力补贴政策为产业从 1%到 10%保驾护航,驱动行业进一步发展的关键在于产业成熟度和技术进步所带来的新能源商用车的“经济性”和新能源乘用车的“爆款”。

中国新能源汽车销量及渗透率预测

数据来源:公开资料整理

新能源汽车规模到2020 年有望超200 万,乘用车占比重,专用车市场空间大 。纯电动乘用车作为新能源乘用车的主力,2016 年纯电动乘用车总计销量 24.9 万,接近占到新能源车总量的一半。2017 上半年产业根据新政进行车型调整,预计销量同比比较低迷;2017 下半年企业密集推出新车型,市场逐步开始回暖。纯电动乘用车占比大,未来销量依靠爆款车型推动,可以带动整个新能源汽车市场快速增长。新能源商用车中,专用车潜在市场空间非常大,预计未来增长较快,电动客车相对稳,但仍有一定增长空间。总量来看,预计 2017年新能源汽车销量将达到 70 万,未来几年新能源汽车销量将快速增长,在 2020 年有望达到 200 万辆。

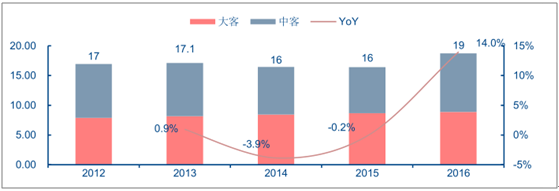

2、新能源客车:率先普及,利好龙头

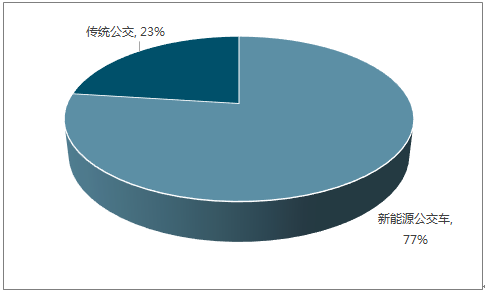

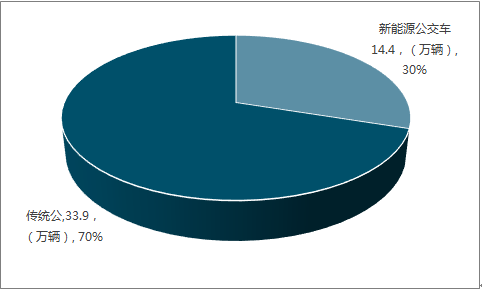

受益于补贴政策,新能源客车率先普及,目前增速趋缓。据统计,新能源客车的主要替代目标大中客车销量近五年稳定在 16-19 万辆。2016 年新能源大客车销量达到 5.70 万辆,新能源中客 2016 年销量为 4.93 万辆,合计 10.62 万辆,新能源大中客车渗透率达 56%。目前公共交通是新能源客车的主要需求领域,从 2015 年开始对公交车的燃油补贴变为电动车运营补贴,拿到运营补贴的前提是完成当年新能源公交的更新指标,各地方政府在公共领域积极推广新能源汽车,2016 年全国新能源公交销量大增,当年销量渗透率接近 80%。据统计,2016 年全国新能源公交保有量共 14.4 万辆,渗透率约 30%。由于新能源客车渗透率较高,预计未来新能源客车的增长将趋缓。

2012-2016 年大中客车近年销量(万辆)

数据来源:公开资料整理

2016 年新能源客车销量渗透率

数据来源:公开资料整理

2016 年新能源客车保有量渗透率

数据来源:公开资料整理

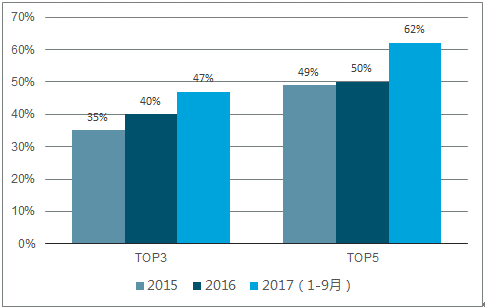

政策收紧,新能源客车市场向龙头集中。2016 年12月31 日,多部委联合发布《关于调整新能源汽车推广应用财政补贴的通知》,客车补贴方式调整较大,新的补贴政策不仅大幅降低了补贴金额,而且提高了技术要求,非个人车辆需要运行 3 万公里才能获得补贴,对资金垫资提出更高的要求。此外,国家对新能源汽车的管控更加严格。2017 年5月17 日,工信部对“2016 年度新能源汽车推广应用补助资金初步审核情况”进行了公示,仅 8.5 万辆通过审核,车企资金压力明显。政策收紧有助于淘汰行业内低端竞争者,技术储备充足、资金实力雄厚的新能源客车龙头有望率先受益,市场份额进一步提升。宇通客车近 3 年一直处于行业领先,市场份额也不断攀升,2017 年前三季度市场份额达到 21%。新能源客车市场集中度稳步提升,2017年1-9月新能源客车销量Top3企业占比已达47%,Top5已达62%,市场将进一步向龙头企业集中。

2015-2017 新能源客车市场集中度

数据来源:公开资料整理

3、新能源物流车:市场空间巨大,供给端升级推动行业爆发

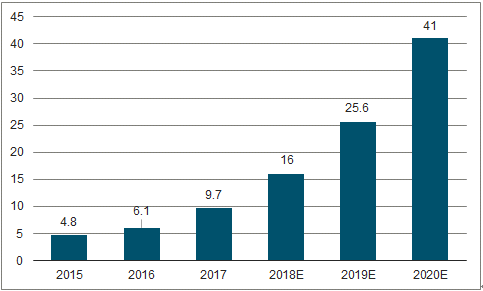

新能源物流车潜在市场规模近接近290 万辆。物流运输近 75%的贡献来自公路方式,公路物流按照配送距离可分为区域物流和城市物流。电动物流车受限于里程问题,主要定位于城市物流。根据不同车型在城市干线,城市支线和派送线三种距离上的物流用途比例,我们测算出 2016 年电动物流车潜在可替代市场规模约为 278 万辆,2020 年预计可达到 290 万辆。近几年我国网购快递业的蓬勃发展以及同城食品生鲜和医药快递需求量的释放都将保障城市内物流业务在未来五年的增长。总量来看,预计未来几年电动物流车销量将迎来爆发式增长,在 2020 年有望达到 41 万辆的销量,城市内物流车的电动化渗透率达到 15%左右,电动物流市场规模超 500 亿元。

新能源物流车潜在市场规模

数据来源:公开资料整理

电动物流车销量预测(万辆)

数据来源:公开资料整理

经济效应和路权优势推动需求。得益于政策补贴和电费相对于油费的价格优势,电动物流车相对于传统燃油车的经济优势十分明显。我们选用 2017 年电动物流车典型车型电牛二号与同车身尺寸的燃油物流车长安之星 9 作比较进行经济测算。测算结果表明,现行补贴政策下电动物流车总成本相比燃油车节省 29%。除经济优势外,以路权为核心的全方位政策支持也将进一步推动电动物流车的渗透。地方相继出台的路权政策让电动物流车畅行无阻,在城市支线的运送不受燃油货车限行的限制,在派送线运行上也将在未来逐步淘汰三轮车等非正规车型。

电动物流车爆发的瓶颈:供应端缺好电池、消费端缺乏优质产品。在高额补贴激励下,大量低端企业涌入电动物流车市场,造成产品良莠不齐,质量问题诸多。高工电动车通过对多家运营平台实地调查和跟车,发现存在以下问题:1)产品与市场实际需求脱节;2)续航不够,电池寿命衰减;3)品质参差不齐,多种零部件出现故障;4)售后不完善,技术跟不上;5)充电桩少,站点与实际需求不匹配,车辆充电时间过长;6)存在一定的安全隐患。电动物流车的高故障率带来的维修成本削弱了电动车的运营成本优势,用户体验差,给电动车市场口碑带来许多负面影响。动力电池系统是电动物流车的核心部件,成本占整车的40~50%,动力电池的优劣直接关系着电动物流车的性能。国内绝大多数电动物流车企业选用的的动力电池来自二、三线电池供应商,落后的电池供应严重拖累了电动物流车产品质量。

竞争格局尚不稳定,供给端升级助力行业爆发 。与新能源客车和乘用车市场不同,纯电动专用车市场起步较晚,市场规模小,门槛相对低,2015 年至今各企业市场格局一直在不断变化。2017 年 1-9 批目录专用车入选车型中,东风汽车有 96 款,远超其他车企,领航新能源专用车发展。除行业龙头东风汽车稳定占据 20%份额外,电动物流车市场 Top5 企业名单及份额不断变动,总体竞争格局尚不稳定。新能源汽车核心部件动力电池技术在近几年突飞猛进,价格持续走低,随着一线动力电池企业的技术提升和产能扩张,高品质电池供给有望逐步渗透到电动物流车供应链。供给端的产品升级将助力电动物流车行业爆发,能研发出优质电动物流车产品的企业将把握机会占据市场主导地位。主流新能源客车企业积累了深厚的新能源商用车研发经验,掌握三电核心技术,同时资金实力雄厚,供应链完善,议价能力强,有望在电动物流车优质产品的发展中扮演重要角色,进一步推动行业发展。

相关报告:智研咨询发布的《2017-2023年中国汽车行业市场运行现状与投资趋势调研报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2025版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询