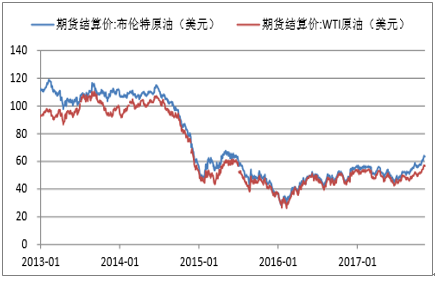

(一)油价震荡复苏,17年油价上涨超预期

2017年国际油价整体呈震荡上升的趋势,虽然受美国页岩油产量的增加导致供应过剩的担心影响国际油价在6月曾一度出现较大的跌幅,布伦特最低跌至 44.6 美元/桶、WTI跌至 42.05美元/桶,但随着美国活跃钻井数及产量的增长放缓、库存的下降以及欧佩克减产情况的执行良好推动下国际油价大幅上涨,截止11月10日布伦特油价上涨至 63.52美元/桶,预计全年均价55美元/桶,较去年提高10美元/桶;WTI 油价上涨至 56.74美元/桶,预计全年均价52美元/桶,较去年提高9美元/桶。

近5年国际油价走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国石油价值链产业现状深度调研及未来发展趋势研究报告》

2017年国际油价震荡向上

数据来源:公开资料整理

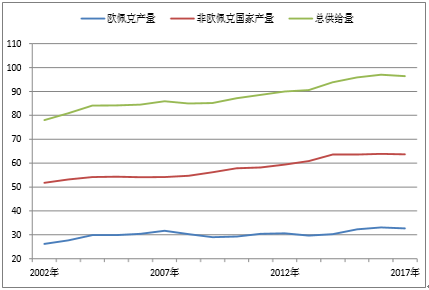

(二)供需逐渐修复,库存下降

1、供给:美国产量进一步提高,欧佩克减产有望持续至18年底欧佩克:有望延长减产时间至 18 年底,产量不超过3250桶/日非欧佩克:美国产量上升最高可能至1000万桶/日

世界原油供应量(百万桶/日)

数据来源:公开资料整理

美国原油产量处在历史高点

数据来源:公开资料整理

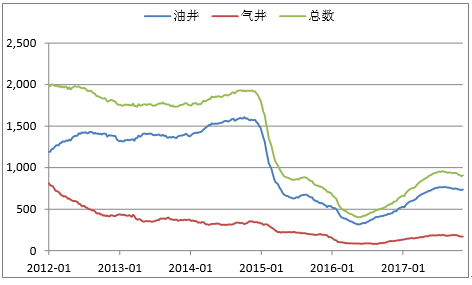

美国的油气钻井数自 2014 年油价暴跌以后也大幅减少,但随着页岩油开采技术的进步,成本下降明显,个别优质区块已经将开采成本降低至 40 美元附近,所以在低油价下也能保持较好的利润,这也是油价反弹钻井数快速增加的主因。但由于页岩油产量普遍衰减较快,同时随着甜点区块的逐渐减少,页岩油的开采成本也在增长,油气生产商将减少投资。自 8月份开始,美国的活跃钻井数量增加逐渐放缓甚至出现下降的趋势,活跃钻井数是油价的先行指标,钻井数的持续减少利好油价。

美国活跃钻井数量增速趋缓

数据来源:公开资料整理

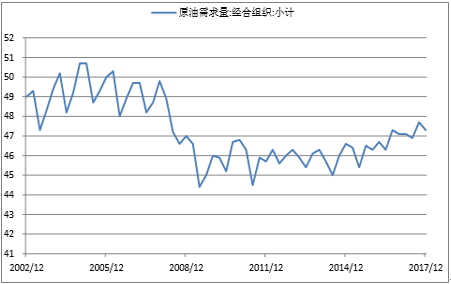

2、需求:全球经济复苏,需求有望加速

经合组织(OECD):增速缓慢

经合组织国家石油需求增速缓慢且呈下降趋势,其中美洲地区基本稳定,欧洲地区下降较为明显。目前欧洲许多国家先后发布了燃油车退出时间表,随着时间得临近,欧洲地区的燃油消费量将明显下降。初步数据显示,经合组织地区 8 月石油需求同比增长下降 0.9%,至 4775 万桶/日,经合组织美洲地区、欧洲地区和亚太地区石油需求同比分别下降 0.5%、1.4%和 1.0%。纵观全年,预估经合组织地区 2017 年石油需求将增长35万桶/日,至 4726 万桶/日,2018年石油需求将仅增长 6 万桶/日,至4732万桶/日。

经合组织国家石油需求(百万桶/日)

数据来源:公开资料整理

非经合组织:需求增速高,主要受中国、印度带动

非经合组织国家石油消费增速较快,其中世界上人口最多的两个国家中国和印度需求增速最高。当前随着原油进口权和使用权的放开,中国的对外原油依存度已经接近 70%。而中国规划正在建设的七大炼化基地将新增原油需求超过 1 亿吨。目前中国在大力发展电动汽车,虽然会减少对汽油的需求但由于整体占比小影响有限。同时,化工品需求端的高速增加将带动原油需求上涨。预估非经合组织地区 2017 年石油需求将增长123万桶/日,至 5045 万桶/日,2018年石油需求将加速增长135万桶/日,至5180万桶/日,印度明年石油需求有望加速增长。

非经合组织国家石油需求(百万桶/日)

数据来源:公开资料整理

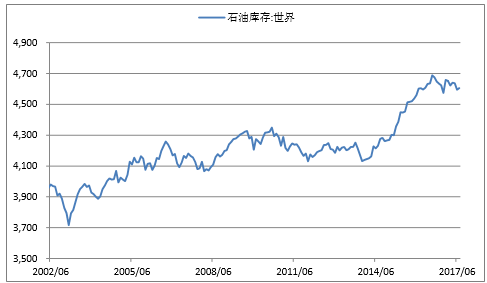

3、库存:进入下降通

全球:总体下降

世界石油库存在 2016年 7 月上涨到创记录的高点 46.88亿桶,随着欧佩克的石油减产导致供给端的收缩以及需求的稳健增长,世界石油库存开始进入下降区间。根据数据显示,预计 2017 年三季度全球石油库存实现连续第三个季度下降 50 万桶/日,持续下降时间创 2013-2014年以来最长。根据数据,今年三季度末经合组织地区工业石油库存由二季度末的 29.97亿桶下降至 29.82 亿桶,但仍较五年平均库存水平高出 6%。估计 2016 年年底经合组织地区工业石油库存总量为 29.66 亿桶,预估到 2017 年年底经合组织地区工业石油库存将下降至29.64亿桶,但到 2018年年底库存将回升至 30.24亿桶。

世界石油库存(百万桶/日)

数据来源:公开资料整理

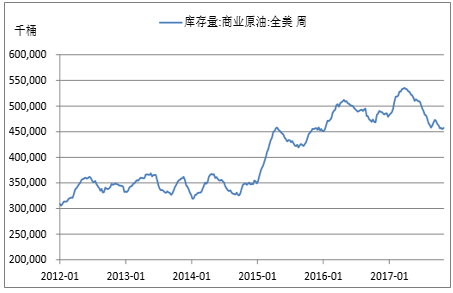

美国商业原油库存:持续降低

美国的商业原油库存受页岩油产量增加影响曾在今年 3 月上涨到创纪录的高点 5.35543 亿桶,但随着消费旺季的来临,汽柴油需求增加,炼厂开工率上升,库存开始下降,截止 11 月 3 日当周,美国的商业原油库存下降至 4.57143亿桶,较高点下降 7840 万桶(或 14.64%)。美国商业原油库存作为影响国际油价的一个重要指标下降利好油价。

美国商业原油库存下降

数据来源:公开资料整理

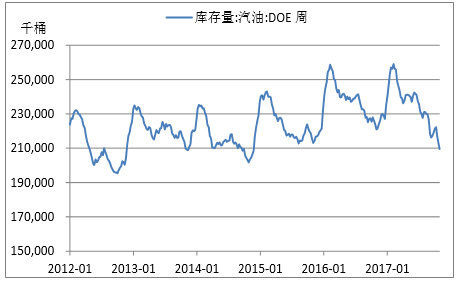

美国的汽油库存虽然在年初上涨到历史高点 2.57086亿桶,但受需求增加以及飓风导致炼厂关闭等影响,目前库存下降至两年低点的 2.09537亿桶,较高点降低4755万桶(或 18.50%)。

美国汽油库存持续下降

数据来源:公开资料整理

4、美元:加息提速,指数走强

美元指数目前处在5年的中游水平,随着美国的经济好转,加息预期增强,美元指数有望上涨。美国税改预期提升,减税或提振经济增长,同时预计美联储现任主席耶伦被一位立场偏紧缩的人选取代,则美联储的加息将提速。美联储今年再次加息的可能性将在很大程度上取决于未来几个月的经济数据是否能增加他们对通胀向央行制定的 2%目标靠近的信心,美国经济稳定增长和就业市场繁荣可能促使美联储在四季度上调短期利率,经济活动在飓风相关的影响下仍继续以稳健的步伐扩张,市场对 12 月加息的预期高涨,如果经济保持在正轨上,2017年将再加息一次。

美国指数处在 5 年中游水平

数据来源:公开资料整理

(三)供需已经趋紧,18年油价中枢55-65美元/桶

根据数据显示,当前国际原油供需已经处在偏紧的状态,供给端主要受益于欧佩克及俄罗斯的减产以及中东地区地缘政治事件导致的短期供应减少。而需求端全球宏观经济好于预期,中国、印度、欧洲等国对原油需求保持稳定增长。欧佩克 11月 30日再次召开的减产会议,本次有望将减产时间延长至 2018 年底。随着供需平衡的修复,认为明年的国际油价中枢继续上移,布伦特 16 年均价为 45 美元/桶、 17年均价 55 美元/桶、18 年均价为 55-65 美元/桶。

全球原油供需平衡及预测

- | 2016年 | 2017年第一季度 | 2017年第二季度 | 2017年第三季度 | 2017年第四季度 |

全球需求量 | 95.35 | 95.59 | 96.21 | 97.49 | 97.91 |

非OPEC供应量 | 63.16 | 64.07 | 63.55 | 63.69 | 64.69 |

OPEC供应量 | 32.65 | 32.12 | 32.28 | 32.74 | 32.38 |

全球供应量 | 95.81 | 96.19 | 95.83 | 96.43 | 97.07 |

供需差 | 0.46 | 0.6 | -0.38 | -1.06 | -0.84 |

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2024年中国单克隆抗体行业产业链、市场规模、竞争格局及重点企业分析:单克隆抗体市场规模超1200亿元,行业发展前景巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)