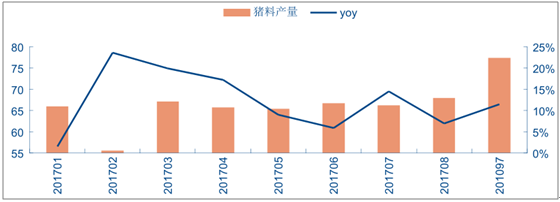

1、猪料快速增长、水产料复苏

猪料快速增长。 。受益于近年来规模场养殖补栏提速和行业 PSY 的快速上升,17 年各月,猪料同比均有所增长,前三季度主要饲企猪料同比增长约为 13.52%。3 月受猪价高企带动,同比录得全年最高 42.88%的高增长,下半年以来猪料增长有所放缓,平均在 11%左右。

17 年各月猪料同比均有所增长(万吨)

数据来源:公开资料整理

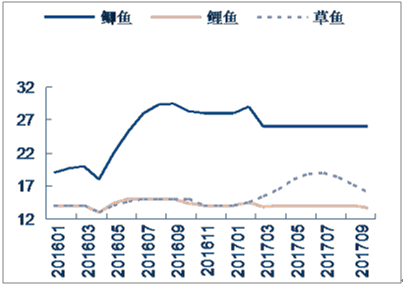

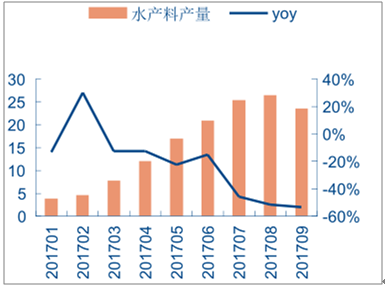

鱼价回稳,水产料复苏。16年底至17年初,受存栏减少影响,鱼价全面回暖。鲫鱼、鲤鱼、草鱼价格同比上涨 10.8%、-2.58%、16.69%,鱼价高企推动水产料需求,17 年 1-9月,水产饲料产量实现 140.06 万吨,同比增长 2.46%。

鱼价 16 年底回升向上(元/千克)

数据来源:公开资料整理

水产料产量及同比增速(万吨)

数据来源:公开资料整理

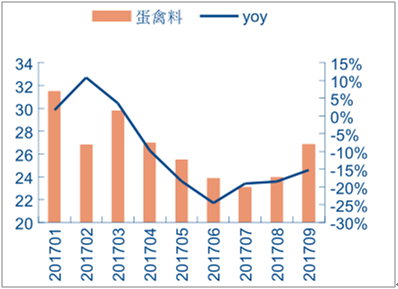

2、下游亏损,禽料下降

17 年上半年,受父母代种鸡产能增加、老龄种鸡换羽等影响,行业供给过剩,大面积亏损,禽料销售同比大幅下滑。17 年 1-9 月,蛋禽料销售 238.52 万吨,同比下降 10.46%;肉禽料销售 341.34 万吨,同比下降 27.24%。7 月份,随着鸡价的回暖,蛋禽料、肉禽料环比均有改善。17 年 8-9 月,蛋禽料环比增长 3.87%、11.94%;肉禽料环比增长 2.45%、6.1%。

3 月开始,蛋禽料同比出现负增长(万吨)

数据来源:公开资料整理

肉禽料 17 年全年均为负增长(万吨)

数据来源:公开资料整理

3、行业集中度持续提升,龙头企业盈利

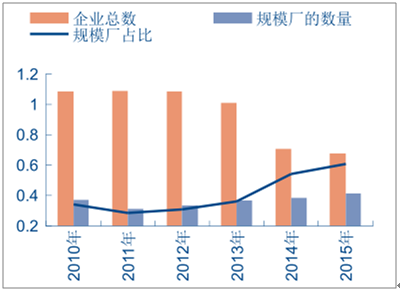

客户聚焦,同时行业门槛提升,中小企业加速退出,饲企行业集中度逐年提升。截止到 2015 年,规模厂占比从 2010 年 34%上升至 2015 年 60%,前十二大饲企产量占比从 2011年 23.08%上升至 2016 年 27.33%。

规模厂占比逐渐提升(万家)

数据来源:公开资料整理

前十二大饲企市占率逐年上升(亿吨)

数据来源:公开资料整理

随着养殖规模化的深度演进,下游客户的数量下降、质量提升。对于饲料企业而言,从过去的营销驱动型企业升级为产品、技术、服务等综合竞争能力企业至关重要。国外饲料动保巨头的成熟经验也表明,通过采购、产品、服务等逐步夯实综合竞争力,打造综合性养殖服务商是饲料动保企业转型升级,成为大市值公司的必选之路。我们预计,国内饲料龙头也将在成本优势、技术服务广度和深度上持续迈进,围绕养殖户需求,提供一体化解决方案,而在此过程中,饲料行业集中度提升的趋势将加速。

同时,这一轮猪周期以来,龙头饲企如海大、新希望、唐人神、金新农、天邦股份等均加大养殖领域的布局,出栏量增速快且远景规划庞大。我们认为,产业链一体化的布局一方面有利于把控住养殖规模化大潮的红利,另一方面可通过全方位服务争夺中小养殖户,从而进一步增强未来业绩弹性。

相关报告:智研咨询发布的《2018-2024年中国饲料市场专项调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国饲料行业市场调查研究及发展前景展望报告

《2024-2030年中国饲料行业市场调查研究及发展前景展望报告》共十三章,包含我国饲料行业重点企业分析,中国饲料行业发展环境分析,2024-2030年饲料行业投资及发展前景等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。