一、政策、周期交织,下游亏损严重

1、强免政策调整,招标市场承压

强免政策调整,疫苗市场化大势所驱。农业部 2016 年 8 月发文,拟从两方面对强免政策进行调整:(1)猪瘟、蓝耳退出强制免疫,对重点地区布病、包虫病纳入强免范围。(2)强免补贴计划由改财政直补改为先打后补。该调整从 2017 年 1 月开始实施。我们认为该调整将大大冲击既有招标市场,一方面,蓝耳、猪瘟苗招标占比较大(约为 22%),而布病、包虫病疫苗贡献的增量市场有限(预计占比仅为 5%)。另一方面,先打后补从某种程度上鼓励企业自行选购优质疫苗,未来优质市场苗将加大对招标苗的替代。

蓝耳、猪瘟疫苗 2016 年市场份额合计约为 21.9 亿元,其中,招标市场约为 10.4 亿元。招标疫苗 2016 年市场份额合计约为 10.6 亿。草根调研数据显示,预计 17 年行业约下滑70%-80%。较之猪瘟招标苗实现了部分向市场苗的转换,蓝耳苗由于一直存在争议,招采下滑并未能如期转换成市场苗的增长。此外,今年以来,政府招标核查更为严格,不少省份严格按照存栏数量确定补助规模,杜绝浪费。由于公开统计的存栏规模存下滑趋势,导致口蹄疫苗行业招采也出现了一定下滑。

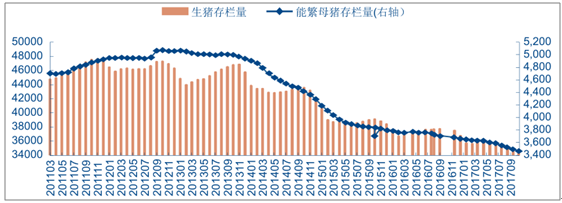

生猪、母猪存栏持续低位

数据来源:公开资料整理

2、下游亏损,叠加疫情影响,禽苗受累

17 年上半年,下游养禽亏损叠加禽流感疫情,禽苗经销商采购的积极性重挫。草根调研了解到,不少经销商在三季度均放慢了采购步伐,主要上市公司禽苗业务受到一定影响。较之 16 年高达 49.33%的增速,普莱柯禽苗业务 Q2 单季度同比下滑 6.93%,Q3 单季度同比下滑 17.25%;瑞普生物禽苗业务增速也由 2016 年的 30.58%下滑至半年报的 2.99%,Q3 单季度预计增速约为-10%-0%。此外,中牧股份等禽苗业务均受到不同程度的冲击。龙头收入增速下滑,非龙头企业尤甚。

二、行业分化态势明显

政策和周期交织下,行业分化态势明显。从各疫苗市场规模来看,口蹄疫市场苗、其余市场苗、招标苗间呈现分化。口蹄疫疫苗作为必免品种,存在较强的抗周期性,而主要疫苗厂商在质量显著提升下加大了渠道扩展和营销服务,高端市场苗渗透率显著提高,预计全年口蹄疫市场苗增速预计约为 37%;其余市场苗刚需性相对较低,加之行业缺乏明显大的新品带动(2017 年 1-9 月,疫苗行业共批准 17 个新兽药证书,同比 2016 年下降 22%),预计增幅低于口蹄疫市场苗,约为 10%-15%;受制于猪瘟蓝耳退出招采、招标核查严格、市场苗加速对招标苗的替代等影响,预计 17 年全年招标市场将下滑 17%左右。

疫苗行业市场容量预测

亿元 | 2016 | 2017 | 同比增长 |

招标苗 | 48 | 40 | -17% |

常规市场苗 | 60 | 66 | 10% |

口蹄疫市场苗 | 17 | 23.9 | 37% |

合计 | 125 | 130 | 4% |

数据来源:公开资料整理

17年1-9月,兽用疫苗新获兽药证书17个,同比下滑22%。

数据来源:公开资料整理

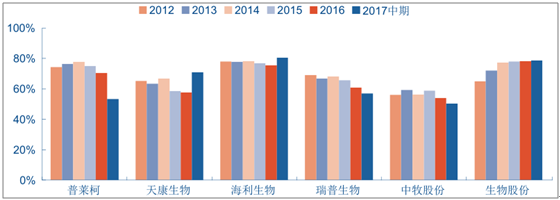

从企业盈利来看,也存在较大分化。一方面,过往猪瘟、蓝耳招标较多,禽苗业务体量较大的企业诸如普莱柯、中牧股份业绩下滑较大,毛利率和销售费用率明显上扬;另一方面,龙头生物股份盈利、市占率持续上扬。

毛利率分化:生物股份持续提升,其余企业有所下降

数据来源:公开资料整理

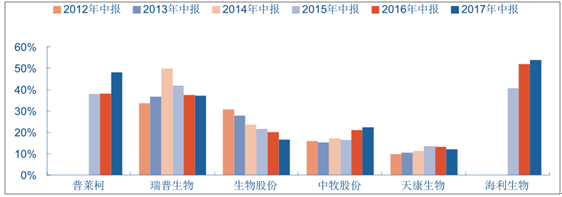

销售费用率分化:生物股份持续下降,其余企业有所上升

数据来源:公开资料整理

三、产品升级加快,市场苗有望爆发

规模化养殖比例的提高是疫苗市场渗透率提升最核心的逻辑,随着大型养殖场新建产能陆续在 2018 年释放,预计市场苗有望进一步增长。

1、产品为基,渠道为翼,口蹄疫市场苗放量加大

质量 差距逐渐缩小,渠道竞争优势更为凸显。2017 年口蹄疫市场迎来后起之秀海利生物,中牧股份、天康生物工艺改进也逐渐落地。尽管改进后的产品真正销售只有不到 2 个季度,但市场苗增长喜人。中牧股份预计全年口蹄疫市场苗销量有望翻倍,海利生物、天康生物销售有望达 5000-6000 万。2018 年来看,企业间质量差距逐渐缩小,渠道竞争优势尤显重要。我们仍看好生物股份的龙头优势,其领先市场的渠道布局已在大型养殖厂商如温氏、牧原处形成了一定的客户黏性。15 年开始,公司也逐渐加大中小养殖场的渗透,16 年前三季度,新增中小客户将近 1500 家,贡献增量约 10%的业绩。此外,公司有望于 18 年初上市的猪用 OA 二价苗将接棒牛用三价苗,打破传统的牛苗猪用推广中的束缚,预计进一步推动市场苗的高速增长。

蹄疫主要厂商产品质量差距逐渐缩小

数据来源:公开资料整理

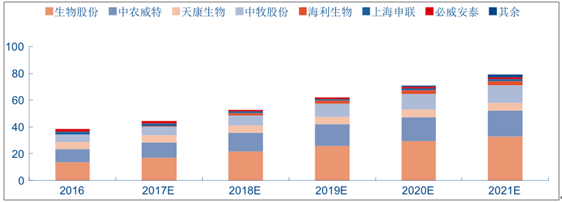

口蹄疫市场整体将扩容。由于口蹄疫疫病危害严重,抗周期能力较好,行业随规模化养殖比例提升、病毒变异加快、防疫压力加大而扩容。竞争激烈化倒逼企业注重营销,主动加大市场开拓,预计 2018 年市场苗增长有望达 45%,未来 5 年口蹄疫苗市场整体 CAGR 约为 16%,生物股份市占率有望稳定在 35%-45%间。

未来 5 年口蹄疫市场容量和竞争格局(亿元)

数据来源:公开资料整理

2、新品加速上市,其余市场苗进入爆发期

评审效率提高,新品上市有望加快 。2017 年 10 月 30 日,农业部出台修订版的《兽药注册评审工作程序》,新的评审办法进一步明确了职责分工,清晰、简化了评审流程,提高了沟通效率,且增设评审暂停计时制度,有效的解决了过往由于补充材料耗时过多导致申请无效的问题。我们预计,兽药注册将走向高效化、简洁化,未来新品上市流程也有望加快。

新兽药注册评审流程提高评审效率

数据来源:公开资料整理

圆环市场:关注基因工程苗的推广和上市。勃林格凭其高质量的基因工程疫苗产品于2009 年进入中国市场,迄今仍稳占 50%市场份额,主要是解决了圆环病毒极难培养,杂质多的问题。武汉中博、青岛易邦的基因工程产品 2015、2016 年上市,首年即打造成了亿元级别的单品。生物股份基因工程疫苗于 16 年 1 季度末上市,首年取得 3000 万市场,17 年全年销售有望达 1.4 亿;普莱柯的圆环亚单位疫苗也已于 10 月底获批,结合其余圆环系列产品,预计有望带来 18 年业绩爆发式增长。

伪狂市场:关注伪狂新毒株的上市。2011 年以来,随着变异株的出现,原有疫苗产品(Bartha-K61 株)的保护效力已经下降至 50%-60%间,市场亟待新产品的出现,普莱柯和上兽研针对12年变异株研发的产品有望于18年中获批,成为市场最早对变异株保护的产品。此外,科前等公司多款伪狂产品也有望陆续受批。新毒株的上市预计有望改变现有伪狂市场存量低价竞争的局面。

瘟蓝耳猪瘟市场:关注猪瘟 E2 上市、蓝耳猪瘟二联苗的推广进度。2017 年起,蓝耳、猪瘟正式退出政府强制免疫。市场苗推广上,重点关注两大单品的产品升级:(1)猪瘟 E2疫苗。天康生物的猪瘟 E2 疫苗预计将于年底获得兽药证书,作为市场上首个亚单位标记疫苗,其有利于猪瘟净化,产品具有革新意义,目前市场期待度较高。海利生物、生物股份等的猪瘟 E2 疫苗也分别进入了临床、实验室研究阶段。(2)蓝耳猪瘟二联苗。由于蓝耳苗的免疫存在较大争议,加之对现有免疫习惯的较大改变,中牧、硕腾于 16 年底上市的蓝耳-猪瘟二联苗推广不及预期。考虑到该苗的创新性以及重大新品上市所需的时间,我们仍对之维持关注。

禽苗市场:关注基因工程多联苗的销售。禽用市场苗主要以联苗为主,其中,普莱柯、青岛易邦的多款基因工程苗具备相当的市场影响力。2016 年普莱柯出首个 H9 基因工程三联苗、新支流法基因工程苗,带来 2016 年/2017 年一季度禽苗收入将近 50-60%的高增长。随着下游鸡价的回暖,预计 2017 年禽用市场苗将出现恢复性增长。

相关报告:智研咨询发布的《2017-2023年中国动物疫苗行业深度调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国智慧城市群立体交通系统行业政策、产业链、市场规模、竞争格局及发展趋势:市场从“单城疏通”迈向“区域同城化”,规模将突破1000亿元[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国新能源宽体自卸车行业市场政策、产业链、市场规模、渗透率、竞争格局及发展趋势分析:渗透率达12.6%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国新能源装载机行业相关政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:头部企业持续领跑,CR7市场占有率高达86.9%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!全球新能源电池涂覆隔膜行业产业链、市场规模、竞争格局及发展趋势:市场需求不断攀升,湿法涂覆隔膜凭借其优势不断渗透[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国硬度计行业类别、产业链、市场现状及趋势分析:产业筑牢工业基石,加速智能跃迁[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年全球及中国汽车座椅行业发展历程、需求量、市场规模、竞争格局及趋势研判:消费者对驾乘舒适与安全要求不断提升,推动汽车座椅规模超千亿元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)