1、低线城市成为核心驱动力,品类升级驱动提价空间

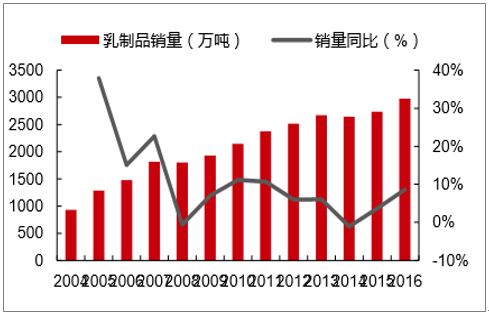

乳制品近几年销量增速下降到个位数

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国乳制品行业市场评估与发展前景预测报告》

中国人均液态奶消费量(kg/人)

数据来源:公开资料整理

销售量:乳制品行业在经历了 2004-2007年大周期的高速发展,2008年受三聚氰胺影响,销售量受到重创,销量增速下降至个位数。

2016 年乳制品消量为 2975.37万吨,同比增长 8.63%,尽管增速相较08年前大幅下滑,但需求量远未到达天花板,未来仍具有成长空间。可以对比国外液态奶的人均消费量,目前我国仅为 17.67千克,与英美发达国家相差甚远,韩国和日本饮食习惯与我国较为相似,近五年消费量趋于稳定,分别高于我国人均水平的 65%、47%。对比韩国日本的人均液态乳消费量,认为我国液态乳市场还存在50%的上涨空间,长期发展潜力巨大。

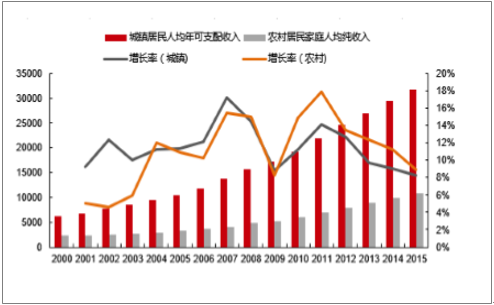

农村乳制品消费相比城镇空间巨大

数据来源:公开资料整理

农村人均收入增速超过城镇(元)

数据来源:公开资料整理

农村人均可支配收入的增长驱动低线城市乳制品消费。农村居民家庭人均收入自 2010 年之后增长速度超过城镇居民收入,2015 年农村居民家庭人均纯收入达到10772元,增长率 8.90%。随着收入的增加以及乳制品市场的消费指引,农村居民在膳食结构上进行了调整,减少了粮油消费量,增加了健康营养类食品的消费量。其中2013年乳制品消费量比 2008 年增长 54.23%,其增速远高于蛋类、水产品和瓜果类的增速,已逐渐成为农村居民饮食结构的重要组成部分。考虑到农村人口占比仍高达46%,三四线城市将成为乳制品销售布局的新增长点。

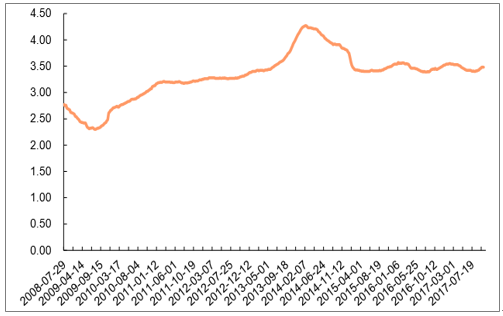

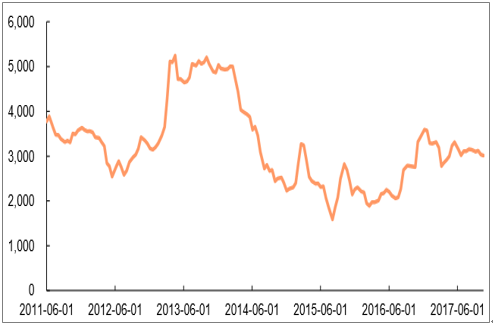

国内生鲜乳价格变化趋势(元/公斤)

数据来源:公开资料整理

销售均价:回顾上一轮周期,由于2012年国内遭遇奶牛疫病、高温、干旱,奶牛存栏量快速下降,形成奶荒周期,原奶价格从2013年5月的相对低位上涨至 14 年 2 月达到历史峰值 4.26 元/公斤,涨幅高达22.4%。针对成本上涨,下游需求不景气,普通白奶无力提价等因素,龙头乳企通过优化产品结构,加大高端酸奶的生产比例,转嫁原料奶上涨压力,实现了毛利率的逆势拉升。

乳制品销售均价提升明显

数据来源:公开资料整理

2、本轮原奶周期拐点渐现,下游竞争趋缓

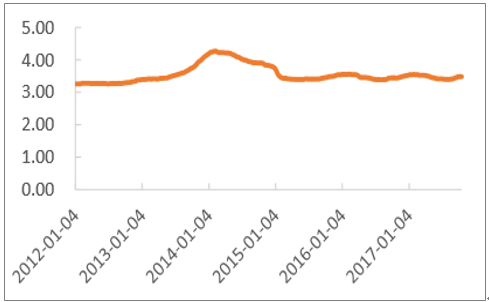

国内原奶在2014年2月达到峰值4.26元/公斤后,价格逐渐回落,次年5月探底至3.4元/公斤,并一直在 3.4-3.55 元/公斤间震荡,短期大幅反弹可能性较小,但底部不断上抬。截止至2017年10月18日生鲜乳最新报价 3.48元/公斤,较去年同期增长 0.04元/公斤。同时结合原奶价格低迷加速亏损奶农的退出、规模牧场淘汰低产能奶牛、原奶库存量持续下降、饲料价格上涨以及年底北方趋寒带来季节性减产等几方面因素,奠定了后期国内原奶价格上涨的基础。另一方面,国际供给端去产能确立,奶牛存栏量持续下降,恒天然奶价持续上涨,根据最新第 198 次拍卖结果显示,全脂奶粉拍卖价位为 3014 美元/吨,较去年同期增长 9.2%,折合原奶和国内生鲜乳价格差缩小,国外大包奶粉对国内原奶的替代优势减弱。由于大包粉价格优势的缺失,国内乳企转向国内奶源,推动了国内原奶价格后续上涨的动力。

恒天然全脂奶粉价格(美元 / 吨)

数据来源:公开资料整理

回顾历史,在上一轮原奶价格下跌周期中,下游乳企原料成本下降,毛利提升,在消费需求端疲软的情况下,乳企通过终端促销活动吸引消费者,中小乳企由于成本支出减少尚有能力负担线下促销。另一方面,上游牧企在奶价低迷、原奶过剩的情况下,相继从事加工液态奶业务,加剧了产品的供应量,行业严重供过于求,促销处于白热化态势。行业的销售费用率从 14 年的 21.67%上升到 2016 年的 24.92%。所以在原奶价格下跌带来的利润空间被不断上涨的销售费用所侵蚀,净利水平降低。

2012-2017生鲜乳价格变化情况(元/公斤)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乳制品行业市场运营态势及投资前景趋势报告

《2026-2032年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询