一、存储器芯片价格大幅增长

1、存储器介绍

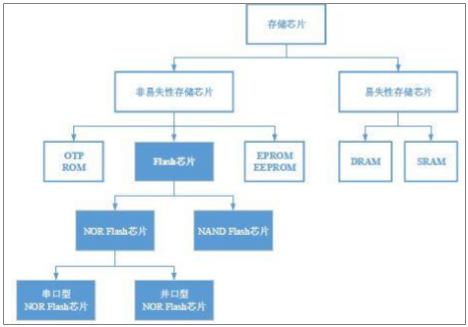

存储器根据介质不同,可以分为光学存储、半导体存储和磁性存储,目前,半导体存储为市场的主流。存储芯片即半导体存储,分为非易失性存储芯片和易失性存储芯片。非易失性存储芯片又分为OTP ROM、Flash芯片和 EPROM及EEPROM,其中 Flash芯片包括 NOR Flash芯片和 NAND Flash芯片。易失性存储芯片包括 DRAM 和SRAM。

存储芯片分类

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国半导体存储器市场供需预测及投资战略研究报告》

2、存储器芯片价格大幅增长

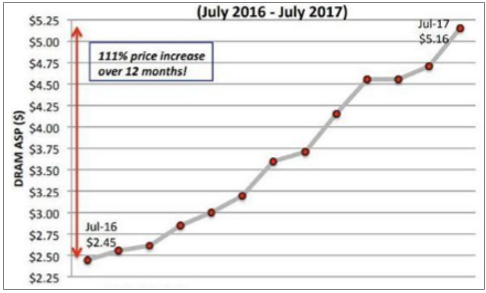

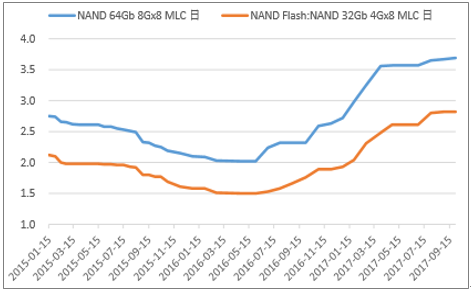

2016 年下半年以来存储器芯片价格持续上涨。DRAM方面,2017 年 7 月其平均售价已达到了5.16美元,较 2016 年同期上涨了 111%。NAND Flash方面,其价格自2016年初以来持续上升,截至 2017年9月末,64Gb 8G*8 MLC的合约价已累计上涨1.59美元,涨幅达到 75.7%。

DRAM 月平均售价

数据来源:公开资料整理

NAND Flash合约均价

数据来源:公开资料整理

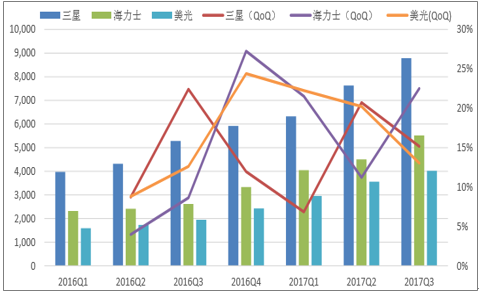

在平均售价增长的带动下,存储器大厂三星、SK 海力士及美光的营收自 2016年第三季度以来一直保持着较高的增长速度。

2016年以来DRAM厂商营收增长情况

数据来源:公开资料整理

二、需求供给共同推动价格上涨

1、下游需求增长为存储器价格上升的主要推动力

从市场情况来看,2016 年以来,无论是全球市场还是中国市场,集成电路电路行业都保持了一定的增长率。2016 年,全球集成电路销售额为 2766.98 亿美元,同比增长 0.81%,其中中国集成电路产业销售额为4335.5亿元,同比增长 20.1%。2017年上半年,中国集成电路产业销售额为2201.3亿元,同比增长 19.18%。从应用领域来看,集成电路市场尤其是存储器市场需求的增长不仅仅得益于传统的智能手机和平板电脑市场,大数据、人工智能、人工环保、物联网、新能源汽车和信息安全等新兴领域更是极大地推动了集成电路市场的发展。

智能手机:在需求端,智能手机是全球内存产品最大的消费市场。近年来,智能手机快速发展,前两年还是旗舰配臵的 2GB 内存,现在千元机也很少使用。除苹果在运行内存方面比较保守,IPhone 8、IPhone 8plus 及 IPhone X 均配以 3G 内存外,4GB已经逐渐成为了安卓阵营中的千元机标配。根据最新研究显示,预计 2017 年智能手机的平均内存为 3.2GB,较 2016 年增加 33.4%。智能手机的更新换代以及内存的增长在很大程度上提升了市场对于存储器的需求。

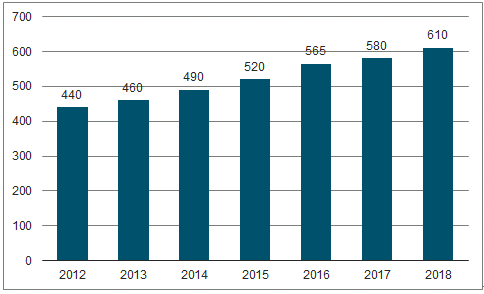

汽车:随着汽车往智能化趋势发展以及汽车信息娱乐系统的升级,半导体在汽车中的比重逐年提升。数据显示, 2017 年车用逻辑与模拟芯片市场表现较好,预期该领域将分别增长 48%及 18%,高于 IC 市场平均表现。此外,还预测,平均每辆汽车半导体的成本将由 2015 年的 520 美元增长至 2018 年的 610 美元。在半导体市场中,存储器其是标准型的产品,最为特殊,基本所有电子产品除需要 CPU 外均需要 DRAM 来协助运算及处理所有程序。半导体在汽车中比重的提升即意味着存储器产品在汽车中的比重提升,汽车电子市场规模的增长也是推动存储器需求增长的原因之一。

2012-2018 年平均每辆汽车半导体成本(美元)

数据来源:公开资料整理

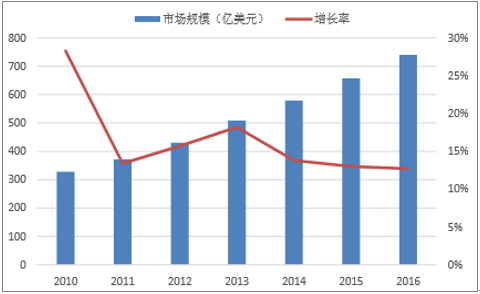

2010-2016中国汽车电子市场规模

数据来源:公开资料整理

2、供给端产能下降是存储器价格上涨的又一原因

存储器设计投入大、研发周期长,是技术及资本密集产品。因此 DRAM、Flash等存储产品主要为国际大厂商所垄断。

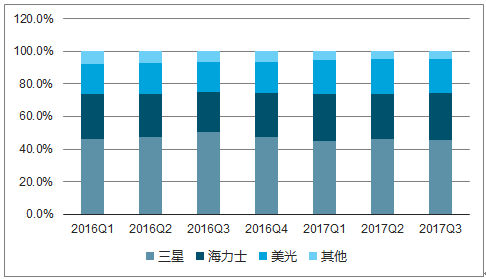

DRAM制造技术高、资本开支大,发展至今,整个产业已基本被三星(韩国)、SK 海力士(韩国)、美光(美国)三家公司所垄断。且行业集中度呈继续上升趋势。2017 年第三季度,三星的DRAM市场占有率为 45.8%,SK海力士的 DRAM 市场占有率为28.7%,美光的 DRAM市场占有率为 21%,三家存储器大厂的DRAM市场占有率达到了 95%以上。

2017年以来 DRAM市场分布情况

数据来源:公开资料整理

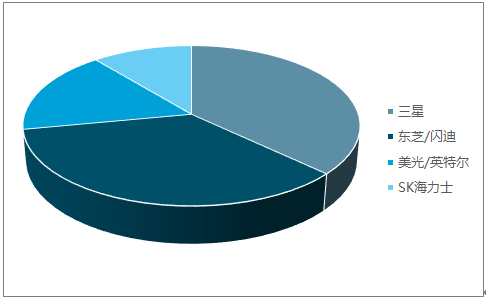

与 DRAM市场三足鼎立的情况不同,NAND Flash市场较为分散,主要厂商有三星、西部数据、东芝、美光、SK 海力士及英 特尔。其中三星、东芝/闪迪、SK海力士及美光四家,这四家企业均为 IDM 厂商,他们供应了全球绝大部分 NAND芯片产品。根据数据,2017 年三星、东芝/闪迪、美光/英特尔、SK 海力士的 NAND Flash 产能占比分别为 37%、35%、17%、11%。

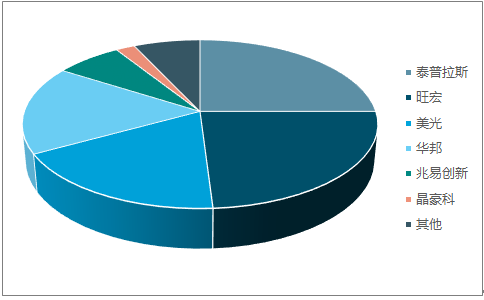

NOR Flash的市场更为分散,主要有赛普拉斯、旺宏、美光、华邦、兆易创新等。

2017 年 NAND Flash 厂商产能市占率

数据来源:公开资料整理

2016年NOR Flash 市占率分布(按营收)

数据来源:公开资料整理

由于存储器市场主要为国际大厂所垄断,因此国际大厂的产能转换对存储器产品的供给将产生很大影响。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国存储器芯片行业市场全景分析及投资机会研判报告

《2026-2032年中国存储器芯片行业市场全景分析及投资机会研判报告》共十一章,包含存储器芯片行业发展趋势分析,2026-2032年中国存储器芯片的投资风险与投资建议,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国干冰行业产业链图谱、市场规模、竞争格局、主要上市企业对比及未来竞争趋势分析:头部企业营收增长确定性更强[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)