一、日常监管三板斧,供给紧张成常态

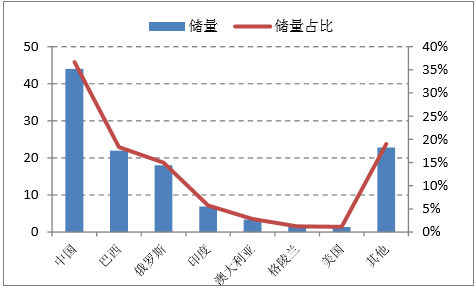

稀土战略价值再提规范化发展。凭借稀土资源储量最丰富、品种最齐全、品位较高等优势,我国把稀土资源定位为重要的战略资源,同时也成为全球稀土市场的主导国家,供应了全球超过80%的稀土。而随着全球范围内新的稀土资源不断被发现,我国在全球的稀土储量占比逐渐下滑,同时受黑色稀土产业链带来的无序竞争和价格无序运行影响,具有特殊战略价值的稀土资源并没有得到有效保护,而未来全球稀土产品的开放性竞争可能无法避免,我国唯有加强行业的规范化才可能继续强化对全球稀土行业的主导。

全球主要国家稀土矿储量(单位:百万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国稀土市场分析预测及投资前景预测报告》

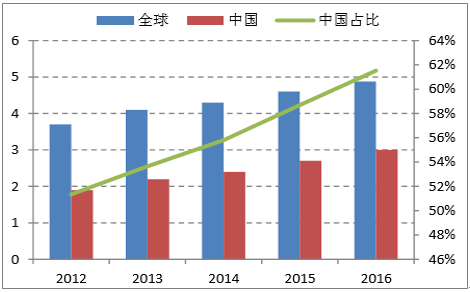

我国稀土产量及全球占比(单位:吨)

数据来源:公开资料整理

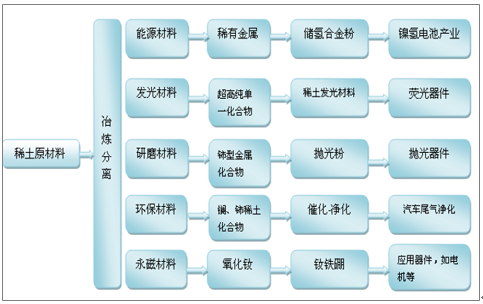

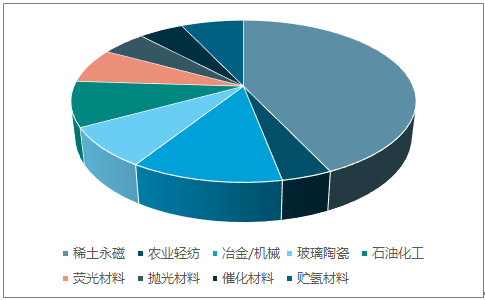

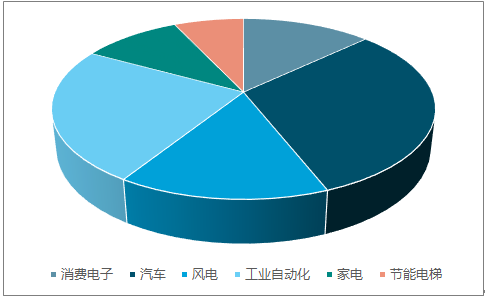

二、下游新兴领域打开稀土材料需求空间,看好钕铁硼

稀土应用领域广泛,永磁材料为最大下游。稀土具有无法取代的优异磁、光、电性能,对改善产品性能、增加产品品种、提高生产效率具有巨大的促进作用,同时稀土用量少、效果好,已被广泛应用于各个领域。在传统行业,稀土可用于冶金工业、军工、石油化工、玻璃陶瓷和农业等领域,用途十分广泛。在新材料领域,稀土可广泛用于能源材料、发光材料、研磨材料、环保材料、永磁材料等新兴领域。在稀土下游中,永磁材料占比最大,达到 43%,其中用量最多最广的即是被称为 “磁王”的钕铁硼,其次为冶金机械(12%)、石油化工催化(9%)和玻璃陶瓷(8%)。对钕铁 硼而言,其下游基本都为新兴领域,最大的应用领域为汽车(32%),其次为工业自动化(24%)、风电(15%)和消费电子(13%)。

稀土材料在新兴领域的应用

数据来源:公开资料整理

中国稀土下游消费结构

数据来源:公开资料整理

中国钕铁硼下游消费结构

数据来源:公开资料整理

中国是全球钕铁硼主要的供应国。稀土需求的40%主要由钕铁硼贡献,而钕铁硼作为一种新型永磁材料,能实现光电信号转换、电能/机械能传递等重要功能,被广泛应用于能源、机械、家电、汽车、电子等领域。同时,中国也是全球钕铁硼主要的供应国,2016全球钕铁硼产量约15万吨,中国供应了其中 87%,在高端钕铁硼领域中国贡献率也超过50%。

全球及中国钕铁硼产量情况(单位:吨)

数据来源:公开资料整理

全球及中国高端钕铁硼产量情况(单位:吨)

数据来源:公开资料整理

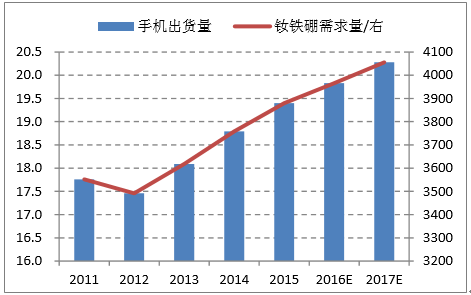

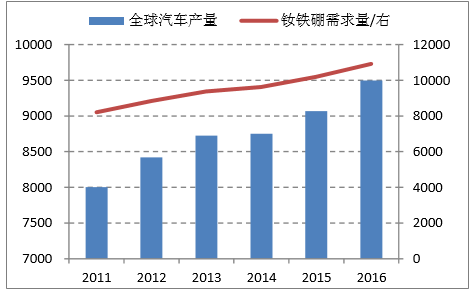

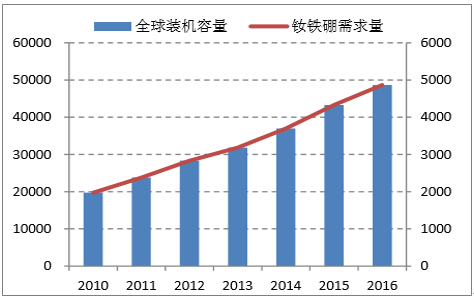

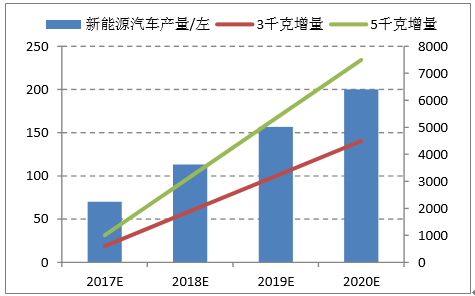

钕铁硼需求稳定增长,新能源汽车有望成为最大亮点。钕铁硼在手机领域可用于自动变焦马达, 2017年全球手机出货量有望达到 20 亿部,对钕铁硼的需求量突破 4000 吨;在风电领域可用于直驱式永磁风力发电机,按照1兆瓦机组对应1吨钕铁硼需求测算,风电领域对钕铁硼的需求将突破 5000吨;在汽车领域,钕铁硼主要用在汽车电动助力转向系统(EPS)上,2015 年国内EPS渗透率不足 50%,而欧洲在 80%左右,按每套 EPS 系统需要 0.25kg 钕铁硼、国内每年生产1800万辆传统车测算,国内 EPS 系统对钕铁硼的增量需求还有 1350 吨。而相比传统汽车,新能源汽车由于电机、电控的存在每辆车需要多消耗钕铁硼 3-5kg,2016年国内新能源车产量为 50 万吨,按照新能源产业发展规划到 2020 年新能源汽产量要达到 200万辆,若按 3kg增量测算,2020年新能源汽车领域钕铁硼需求相比 2016 年将增加 4500吨,若按 5kg增量测算,2020年钕铁硼的需求增量将高达7500吨。

全球手机出货量及对应钕铁硼需求(单位:亿部、吨)

数据来源:公开资料整理

全球汽车产量及对应钕铁硼需求(单位:万辆、吨)

数据来源:公开资料整理

全球风电装机及对应钕铁硼需求(单位:万千瓦、吨)

数据来源:公开资料整理

新能源汽车产量及对应钕铁硼增量(单位:万辆、吨)

数据来源:公开资料整理

三、价格处于历史底部,向上周期不改,关注库存变化

1、稀土价格仍处于历史底部

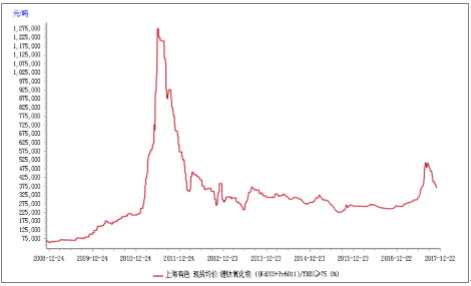

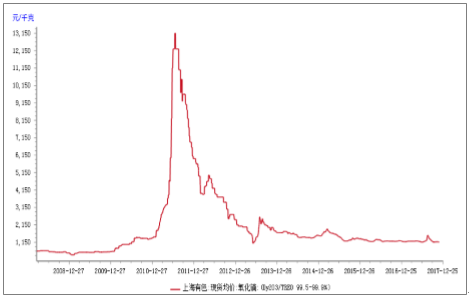

从长周期来看,2011 年为稀土价格历史最高点,其中氧化镨钕达到 127 万/吨,氧化镝达到 1.3 万/千克,2017 年稀土价格虽然冲高回落,但氧化镨钕年内最高价也仅达到 50万/吨,不到历史高点的 50%,氧化镝最高价为 1440 元/千克,仅为历史最高价的11%,同时价格回落后更是处于历史底部。我们认为在“稀土集团整合+供给收缩+监管趋严+下游需求旺盛”大背景下,稀土价格仍具有充足的向上驱动力,未来价格有望持续稳步向上。

镨钕氧化物现货均价(单位:元/吨)

数据来源:公开资料整理

氧化镝现货均价(单位:元/吨)

数据来源:公开资料整理

氧化镧现货均价(单位:元/吨)

数据来源:公开资料整理

镧铈金属现货均价(单位:元/吨)

数据来源:公开资料整理

2、收储有望成为价格上涨的催化剂

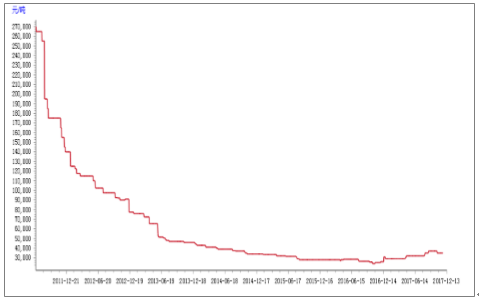

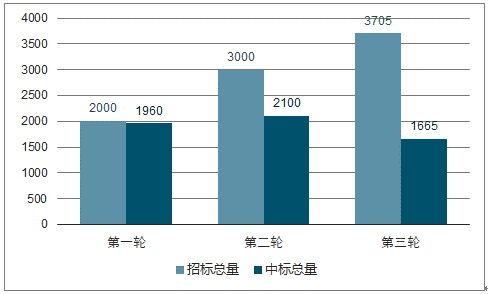

国家收储在维持稀土价格稳定中扮演着重要角色。从历史来看 2011 年稀土大牛市便始于国家收储启动,终于国家收储结束,2017 年稀土价格触底反弹也带有收储影响因素。我们认为稀土价格具有一定的反身性逻辑,其中重要的催化因素就是国家收储:若稀土价格下跌严重,启动收储,稀土价格止跌,大家形成上涨预期,最终稀土价格出现反弹。而到目前为止,我国 2017 年收储目标仍未完成,前三轮计划收储总量为 8705吨,实际中标量为 5725 吨,仍有近 3000 吨缺口。而在 2017 年10 月11日,中国稀土行业协会秘书长、常务副秘书长等一行 3 人专程拜访了国家物资储备局有关领导,就稀土产品国家计划收储等事项进行了深入沟通。而在 11 月中旬,中国六大稀土集团分别向下属企业下达了国储预交单,各分离厂陆续上报收储预交数量,稀土国储意向进一步明确。

国储使得稀土价格具有一定反身性逻辑

数据来源:公开资料整理

国家收储对稀土价格影响情况

数据来源:公开资料整理

2017年稀土国储招标情况(单位:吨)

数据来源:公开资料整理

3、开工率下滑,关注库存变化

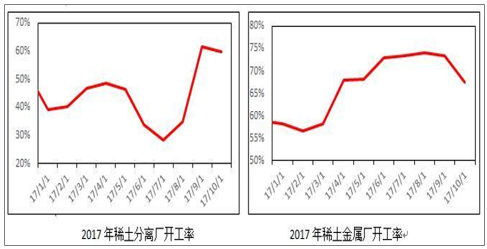

目前从上游来看,受稀土价格回落影响,稀土分离厂、金属厂开工率均有所下滑,整体供给量逐步降低,而下游需求厂家库存不高,部分钕铁硼企业自 7 月开始有两三个月没有进行采购,因此下游企业也持续处于消耗库存阶段。从历史来看,临近年底工信部打黑可能再次启动,再在国储预期下,稀土价格有可能止跌反弹,进一步加剧下游补库存情绪。

2017年稀土企业开工率情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国稀土行业竞争战略分析及市场需求预测报告

《2026-2032年中国稀土行业竞争战略分析及市场需求预测报告》共十二章,包含中国稀土行业投资分析,中国稀土行业前景展望,中国稀土行业研究结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询