一、半导体显示材料进入产业、政策共振双周期

1、下游国产品牌崛起,带动上游产业升级

我国下游消费电子品牌逐步屹立全球,中游面板、模组不断崛起,上游零部件、材料发展可期。受益于我国产业政策支持、技术进步以及巨大的消费市场等多重因素,我国下游电子品牌不断崛起,手机端的华为、小米、OPPO、Vivo,移动PC端的联想,智能家电领域的格力、美的、海尔等,在成为全球著名品牌、影响力不断外扩的同时也在不断挤压传统日美韩的市场份额,本土品牌竞争力不断增强。相信自2008年以来全球新一轮的电子产业格局重塑已经率先从下游开始,而这一轮产业洗牌的主角和受益者必将是中国,其本土下游品牌的崛起和成熟又将为电子、半导体、显示、设备材料全产业链的的快速发展奠定坚实基础。

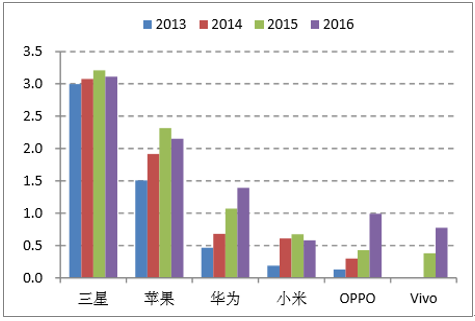

全球主要品牌手机出货量(单位:亿部)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国半导体行业竞争格局及投资战略咨询报告》

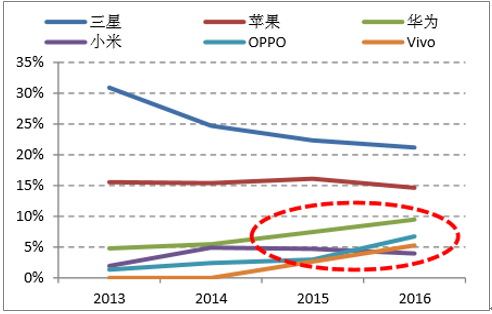

国产手机市场份额不断提升

数据来源:公开资料整理

二、进口替代空间巨大,下游企业加速材料国产化

1、面板产能不断向中国转移,未来高世代线持续扩张

中国液晶面板产能有望晋升全球第一,为上游材料打开巨大空间。随着全球液晶面板产业从日本经由韩国、台湾转向中国,以及国内京东方、华星光电、中电熊猫等一批面板企业的成熟,我国液晶面板在全球的市场份额不断提升。根据推算,到2017年中国大陆在大型液 晶面板产能上将首次超过韩国,成为全球第一,预计全球市场份额将达到35.7%,相比2016年提高5.6个百分点。这无疑将为液晶面板上游端材料的国产化打开巨大的空间。

我国大尺寸液晶面板份额不断提升

数据来源:公开资料整理

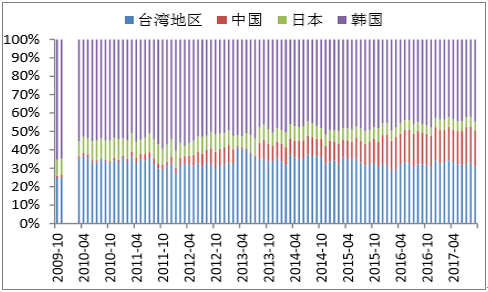

我国液晶面板厂商市场份额不断提升

数据来源:公开资料整理

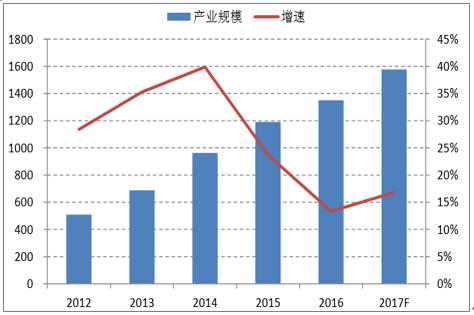

未来面板产能扩容不止,中国仍是最大主角。中国作为全球最大的手机、电视消费市场,在成功树立下游品牌之后,持续改善国内“缺芯少屏“的趋势并不会发生改变,在国家政策和地方政府支持下,未来仍将有大量面板企业在中国大陆投资建厂,预计到 2020年中国大陆液晶面板产能份额将进一步提升至 48%,而材料成本在液晶显示面板制造中的成本占比高达 70%,届时在国产替代基础上,新产能扩张带来的需求增长也非常值得期待。

中国平板显示产业规模(单位:亿元)

数据来源:公开资料整理

2、进口替代空间巨大,材料国产化加速

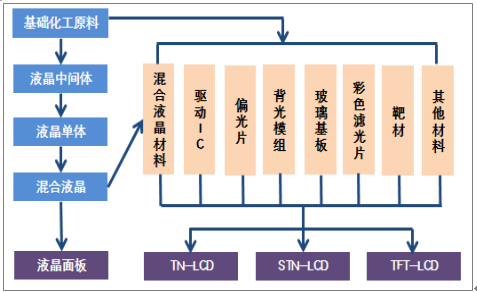

半导体显示材料受制于人,进口替代空间巨大。半导体显示材料主要包括混合液晶材料、驱动 IC、偏光片、背光模组、玻璃基板、彩色滤光片等,其在生产过程中又涉及到光刻胶、电子特气、高纯超净试剂、靶材等多种材料,目前国内整个市场规模在千亿以上,空间可谓巨大。同时,虽然目前材料端的国产化率仍然不高,大部分显示材料自给率都在 30%以下,但在下游液晶面板不断做大之后,产业的国产化配套比例已经开始不断提升,例如在面板5 代线领域,材料的本土化配套率已经从2012年的20%提升至2016年的80%,其中玻璃基板国产化率达80%,彩色滤光片达60%,液晶材料达 70%,偏光片达 100%。而随着国内高世代面板线的成熟及扩产,我国本土原材料企业的进一步渗透也即将拉开序幕。

面板显示材料产业链

数据来源:公开资料整理

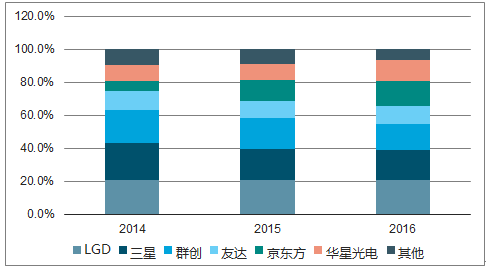

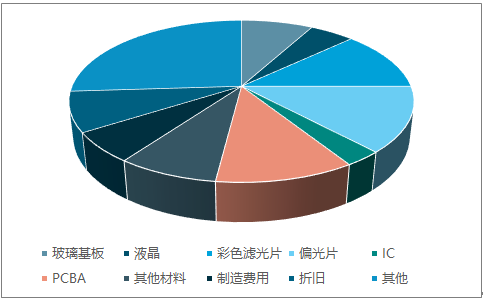

显示面板中各材料成本占比

数据来源:公开资料整理

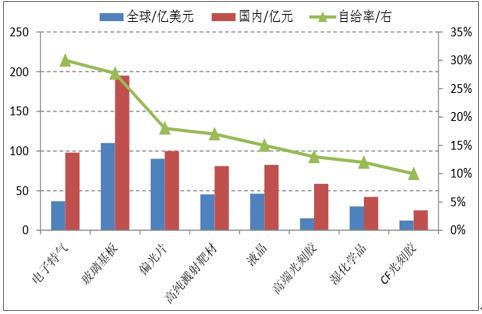

我国半导体显示材料自给率仍然较低,国产化空间巨大

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国半导体先进封装行业市场全景评估及投资前景研判报告

《2025-2031年中国半导体先进封装行业市场全景评估及投资前景研判报告》共九章,包含全球及中国半导体先进封装企业案例解析,中国半导体先进封装行业政策环境及发展潜力,中国半导体先进封装行业投资策略及规划建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询